您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 《管理会计》习题5(参考答案)

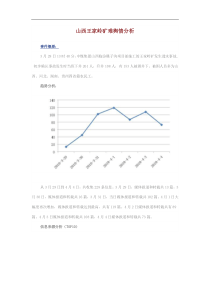

第1页共3页《管理会计》习题5一、单项选择题1.下列各项中,属于无关成本的是(A)。A.沉没成本B.增量成本C.机会成本D.专属成本2.在零部件自制或外购的决策中,如果零部件的需用量不确定,应采用的决策方法是(D)。A.相关损益分析法B.差别损益分析法C.相关成本分析法D.成本无差别点法3.在管理会计的定价决策分析中,利润无差别点法属于(B)。A.以成本为导向的定价方法B.以需求为导向的定价方法C.以特殊要求为导向的定价方法D.定价策略二、多项选择题1.在是否接受低价追加订货的决策中,如果发生了追加订货冲击正常任务的现象,就意味着(ACE)。A.不可能完全利用其绝对剩余生产能力来组织追加订货的生产B.追加订货量大于正常订货量C.追加订货量大于绝对剩余生产能力D.因追加订货有特殊要必须追加专属成本E.会因此而带来机会成本2.下列各种价格中,符合最优售价条件的有(ABD)。A.边际收入等于边际成本时的价格B.边际利润等于零时的价格C.收入最多时的价格D.利润最大时的价格E.成本最低时的价格三、计算分析题1.已知:某企业尚有一定闲置设备台时,拟用于开发一种新产品,现有A,B两个品种可供选择。A品种的单价为100元/件,单位变动成本为60元/件,单位产品台时消耗定额为2小时/件,此外,还需消耗甲材料,其单耗定额为5千克/件;B品种的单价为120元/个,单位变动成本为40元/个,单位产品台时消耗定额为8小时/个,甲材料的单耗定额为4千克/个。假定甲材料的供应不成问题。要求:用单位资源贡献边际分析法作出开发哪个品种的决策,并说明理由。(应当开发A品种)开发A品种时可获得的单位资源贡献边际=(100-60)/2=20元/小时开发B品种时可获得的单位资源贡献边际=(120-40)/8=10元/小时因为2010,所以开发A品种比开发B品种更有利。决策结论:应当开发A品种。2.已知:某企业每年需用A零件2000件,原由金工车间组织生产,年总成本为19000元,其中,固定生产成本为7000元。如果改从市场上采购,单价为8元,同时将剩余生产能第2页共3页力用于加工B零件,可节约B零件的外购成本2000元。要求:为企业作出自制或外购A零件的决策,并说明理由。(应自制,可节约2000元成本)3.已知:某企业只生产一种产品,全年最大生产能力为1200件。年初已按100元/件的价格接受正常任务1000件。该产品的单位完全生产成本为80元/件(其中,单位固定生产成本为25元)。现有一客户要求以70元/件的价格追加订货。要求:请考虑以下不相关的情况,为企业作出是否接受低价追加订货的决策,并说明理由。(1)剩余能力无法转移,追加订货量为200件,不追加专属成本;(2)剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属成本;(3)同(1),但剩余能力可用于对外出租,可获租金收入5000元;(4)剩余能力无法转移,追加订货量为300件;因有特殊要求,企业需追加900元专属成本。答案:(1)差别损益=+3000,应接受;(2)差别损益=+2000,应接受;(3)差别损益=-2000,应拒绝;(4)差别损益=-900,应拒绝;1)单位变动成本=80-25=55,单位变动成本25订货价格70,差别损益=(70-55)×200=3000(元),应接受订货;(2)差别损益=3000-1000=2000,应接受订货;(3)差别损益=3000-5000=-2000(元),应拒绝订货;(4)差别损益=200×(70-55)+100×(70-100)-900=-900,应拒绝订货.4.已知:某产品按每件10元的价格出售时,可获得8000元贡献边际,贡献边际率为20%,企业最大生产能力为7000件。第3页共3页要求:分别根据以下不相关条件作出是否调价的决策:(1)将价格调低为9元时,预计可实现销售9000件;(2)将价格调高为12元时,预计可实现销售3000件。答案:(1)生产能力小于无差别点8000件,不应调价;(2)无差别点2000件,应当调价。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

huhengyue

huhengyue

本文标题:《管理会计》习题5(参考答案)

链接地址:https://www.777doc.com/doc-4655120 .html