您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 经营企划 > 会计科目或辅助账-高新技术企业

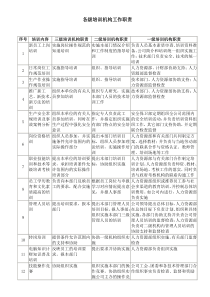

1企业会计科目或辅助账•为什么设置•如何设置•实例2(一)企业为什么设置会计科目或辅助账内在因素1.为了申请国家级高新技术企业认定资质2.为了享受研发费用加计扣除政策3.为了体现企业核心竞争力3外在因素1.国家级高新技术企业数量成为地方考核指标。2.加计扣除政策作为创新驱动发展主要政策之一,得到了政府的强力推进。3.社会公众开始有了解企业研发情况的意愿。4(二)企业如何设置会计科目或辅助账研发活动成本类研发支出(5301)核算企业进行研究与开发无形资产过程中发生的各项支出。研究阶段(费用化支出)管理费用技术开发费(6602)开发阶段(资本化支出)无形资产(1701)5序号国家级高新技术企业申请研发费用税前加计扣除企业1人员人工费用人员人工费用2直接投入费用直接投入费用3折旧费用与长期待摊费用折旧费用4无形资产摊销费用无形资产摊销5设计费用新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费。6装备调试费用与试验费用7委托外部研究开发费用委托外部研究开发费用8其他费用其他相关费用研究开发费用财务科目6(三)会计科目实例在一级科目“研发支出”(科目编码为4301)下面设置如下二级、三级、四级明细科目:(1)研发支出—人员人工费用(430101)---专利权的摊销费用43010402---直接研发人员43010101---工资薪金4301010101---非专利技术的摊销费用43010403---五险一金4301010102(5)研发支出—新产品设计费(430105)---外聘研发人员的劳务费用43010102---新产品设计费43010501(2)研发支出—直接投入费用(430102)---新工艺规程制定费43010502---直接消耗43010201---材料4301020101---新药研制的临床试验费43010503---燃料4301020102---勘探开发技术的现场试验费43010504---动力费用4301020103(6)研发支出—其他相关费用(430106)---模具、工艺装备开发及制造费43010202---办公费43010601---样品、样机及一般测试手段购置费43010203---房租43010602---试制产品的检验费43010204---物业管理费43010603---仪器、设备的运行维护、维修等费用43010205---水电费43010604---经营租赁方式租入的仪器、设备租赁费43010206---业务招待费43010605(3)研发支出—累计折旧(430103)---市内交通费43010606---仪器的折旧费43010301---差旅费43010607---设备的折旧费43010302---通讯费43010608(4)研发支出—无形资产摊销(430104)---培训费43010609---软件的摊销费用43010401---其他430106997表样数据来源研究开发费用合计(4301)其中:1.人员人工费用(430101)2.直接投入费用(430102)3.折旧费用与长期待摊费用(430103)4.无形资产摊销费用(430104)5.设计费用(43010501)+(43010502)6.装备调试费用与试验费用(43010503)+(43010504)7.委托外部研究开发费用其中:对境内研究机构支出对境内高等学校支出对境内企业支出对境外支出8.其他费用(430106)(四)研发加计扣除辅助账实例9(四)辅助账实例1011基层企业填报依据由“宽”改“严”序号项目发生额1一、人员人工费用小计8597501.1直接从事研发活动人员工资薪金5005001.2五险一金1592501.3外聘研发人员的劳务费用2000002二、直接投入费用小计12275002.1研发活动直接消耗材料1000002.2燃料2275002.3动力费用2.4用于中间试验和产品试制的模具、工艺装备开发及制造费2.5用于不构成固定资产的样品、样机及一般测试手段购置费2.6用于试制产品的检验费2.7用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用2.8通过经营租赁方式租入的用于研发活动的仪器、设备租赁费3三、折旧费用小计1592503.1用于研发活动的仪器的折旧费3.2用于研发活动的设备的折旧费1592504四、无形资产摊销小计454004.1用于研发活动的软件的摊销费用226504.2用于研发活动的专利权的摊销费用227504.3用于研发活动的非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用5五、新产品设计费等小计301005.1新产品设计费101005.2新工艺规程制定费5.3新药研制的临床试验费200005.4勘探开发技术的现场试验费6六、其他相关费用小计100007七、委托外部机构或个人进行研发活动所发生的费用2000012表样数据(元)数据(千元)研究开发费用合计23520002352其中:1.人员人工费用8597508602.直接投入费用122750012283.折旧费用与长期待摊费用1592501594.无形资产摊销费用45400455.设计费用10100106.装备调试费用与试验费用20000207.委托外部研究开发费用2000020其中:对境内研究机构支出对境内高等学校支出2000020对境内企业支出对境外支出8.其他费用100001014(五)会计科目与辅助账的关系第一种:企业仅有会计科目第二种:企业仅有辅助账第三种:企业既有会计科目也有辅助账1.从有关研究开发会计科目提炼辅助账2.从有关研究开发会计科目及相关科目提炼辅助账如果遇到第三种情况我们没有要求,按企业自行处理。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

帅帅de标飞

帅帅de标飞

本文标题:会计科目或辅助账-高新技术企业

链接地址:https://www.777doc.com/doc-4996830 .html