您好,欢迎访问三七文档

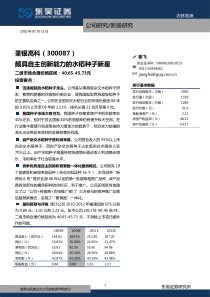

证券研究报告请务必阅读正文后免责条款部分2019年05月08日行业研究评级:推荐(维持)研究所证券分析师:代鹏举S0350512040001021-68591581daipj@ghzq.com.cn证券分析师:陈博S0350518010001010-88576983chenb05@ghzq.com.cn联系人:卢昊S0350118050025021-60338172luh@ghzq.com.cn2018业绩前高后低,2019Q1环比上升,子行业继续分化——化工行业2018年报及2019一季报总结去最近一年行业走势行业相对表现表现1M3M12M化工-15.316.6-15.2沪深300-9.712.9-4.3投资要点:2018年化工板块营业收入、营业利润、归母净利润均高于A股整体,2019年一季度有所回落。我们共统计333家化工上市公司数据,2018年季度化工板块盈利能力进一步增强,营业利润和归母净利润进一步增长,2018年化工板块收入同比增加19.2%,营业利润同比增加17.1%,归属母公司股东的净利润同比增加19.8%,2018年化工板块营业收入同比增速、营业利润、归母净利润增速均高于A股整体增速;2019年一季度化工板块盈利能力有所减弱,营业收入同比增长12.0%,但营业利润同比减少23.6%,归属母公司股东的净利润同比减少22.5%,除营业收入增速略高于A股整体增速外,营业利润及归母净利润均不及A股增长的趋势。2018年二级子行业归属母公司股东净利润增速中化学原料子行业增速最高,塑料子行业增速最低呈负值;2019年一季度归属母公司股东净利润增速中仅有化学原料子行业保持正值,其余五个子行业全部为负。化工板块6个二级子行业中,2018年化学原料子行业归母净利润同比增长最高达78.7%,其次为橡胶和石油化工,归母净利润分别同比增长71.9%和18.7%;2019年一季度化学原料子行业归母净利润同比增长1.1%,其余全部呈现负增长,负增长最多为塑料子行业,达-61.2%。子行业表现来看,2018年二级子行业中化学制品毛利率最高,毛利率为24.1%,同时也为净利率最高,达8.0%;三级子行业中行业分化明显,纺织化学用品毛利率和净利率均最高,分别为42.0%和19.3%。2019年一季度二级子行业中化学制品仍为毛利率和净利率最高,分别为23.0%和7.8%;三级子行业中,无机盐毛利率最高,为39.0%;纺织化学用品净利率最高,为21.2%。2018年二级子行业中,毛利率最高的是化学制品,毛利率为24.1%,毛利率最低的是化学纤维,毛利率仅为9.3%;净利率最高的是化学制品为8.0%,净利率最低的是石油化工,仅为2.9%。三级子行业中纺织化学用品毛利率最高,为42.0%,毛利率最低的是石油贸易,毛利率仅4.2%。毛利率高于30%的三级子行业还有无机盐、钾肥、农药、涂料油漆油墨制造、玻纤、其他橡胶制品;三级子行业中,净利率最高的是纺织化学药品为19.3%,后续分别是玻纤、聚氨酯、无机盐、氟化-35.00%-30.00%-25.00%-20.00%-15.00%-10.00%-5.00%0.00%5.00%10.00%化工沪深300证券研究报告请务必阅读正文后免责条款部分2工及制冷剂、其他橡胶制品。2019年一季度二级子行业中,毛利率最高的为化学制品,毛利率为23.0%,毛利率最低的是化学纤维,毛利率仅为8.8%;净利率最高的是化学制品,为7.8%,最低的是石油化工,仅为2.6%。三级子行业中无机盐毛利率最高,为39.0%;石油贸易毛利率最低,为4.7%。毛利率高于30%的三级子行业还有纺织化学用品、钾肥、玻纤、其他橡胶制品。净利率最高的是纺织化学用品,为21.2%,后续分别为无机盐、其他橡胶制品、玻纤、聚氨酯。2019年一季度化工板块营业收入环比下降,利润环比上升:2019年一季度化工板块营业收入环比下降11.4%,营业利润和归属母公司股东的净利润环比分别上升227.7%和230.0%。2019年一季度三级子行业同比总体下降,环比总体上升,各行业继续分化。2019年一季度,6个二级子行业化学纤维、化学制品、化学原料、塑料、橡胶和石油化工的归母净利润,同比除化学原料实现正增长外均为负增长,环比虽均为正增长但呈现分化趋势。三级子行业中,24个子行业实现了归母净利润环比增长,仅有14个子行业实现了净利润的同比增长。其中维纶子行业一季度同比增速116.7%,环比增速689.6%,磷肥子行业同比增速78.5%,环比增速116.4%,增幅均超过70%。2019年一季度归母净利润环比大幅上涨的三级子行业有农药增长1379.3%,复合肥增长371.3%,石油加工增长282.6%,涂料油漆油墨制造增长274.2%,涤纶增长232.8%;环比下降的子行业有炭黑、粘胶、石油贸易、氮肥等,分别下降212.0%、114.2%、53.1%、35.7%。2018年毛利率同比下降,2019年一季度毛利率环比上升:2018年化工板块毛利率为17.73%,2017年为19.45%,2018年同比下降1.7个百分点,低于2018年A股整体平均毛利率2.2个百分点;2019年一季度化工板块毛利率为17.3%,环比上升2.2个百分点,但仍低于A股整体平均水平2.3个百分点。2018年三项费率同比下降,2019年一季度三项费率环比下降:2018年化工板块三项费率为6.2%,同比2017年三项费率7.7%下降1.5个百分点,低于2018年A股整体平均三项费率6.2个百分点;2019年一季度化工板块三项费率为6.2%,环比2018年四季度下降0.2个百分点,低于A股整体平均三项费率6.3个百分点。2018年净利率同比上升,2019年一季度净利率环比上升:2018年化工板块净利率4.2%,同比2017年上升0.7个百分点,相较于2018年A股整体平均净利率低4个百分点;2019年一季度化工板块净利率为3.9%,环比2018年四季度增长2.8个百分点,较2019年一季度A股整体平均净利率低6个百分点。2018年存货及应收账款周转率同比略有上升,2019年一季度存货周转率同比略有上升,应收账款周转率同比有所下降。2018年化工板证券研究报告请务必阅读正文后免责条款部分3块存货周转率为9.6,较2017年上升0.8次,2018年化工板块应收账款周转率为21.4次,较2017年上升0.9次;2019年一季度化工板块存货周转率为2.1,同比2018年一季度上升0.1次;2019年一季度应收账款周转率为2.5,同比2018年一季度下降2.0次。2018年营业收入同比增速超过35%、营业利润和净利润增速同比超过40%:石油化工:国际实业、广汇能源、海越能源。化学原料:湘潭电化、国瓷材料、金瑞矿业。化学制品:鲁西化工、雅克科技、华软科技等。化学纤维:光威复材、华鼎股份。塑料:*ST东南、国恩股份。橡胶:震安科技。2019年一季度营业收入同比增速超过35%、营业利润和净利润增速同比超过40%:化学原料:ST宜化、国瓷材料、ST南化。化学制品:宝莫股份、康达新材、宏大爆破等。化学纤维:光威复材、华鼎股份。塑料:国恩股份、道恩股份、杭州高新。橡胶:三维股份。2018年毛利率超过40%、净利率超过20%的公司:化学原料:国瓷材料、君正集团。化学制品:藏格控股、龙蟒佰利、国光股份等。化学纤维:光威复材。橡胶:震安科技。2019年一季度毛利率超过40%、净利率超过20%的公司:证券研究报告请务必阅读正文后免责条款部分4化学原料:云南能投、国瓷材料、君正集团。化学制品:藏格控股、龙蟒佰利、国光股份等。化学纤维:光威复材。橡胶:震安科技。2018年收入同比增速超过35%、营业利润和净利润增速超过40%,同时毛利率超过40%、净利率超过20%的公司:化学原料:国瓷材料。化学制品:建新股份、青松股份、蓝晓科技。化学纤维:光威复材。橡胶:震安科技。2019年一季度收入同比增速超过35%、营业利润和净利润增速超过40%,同时毛利率超过40%、净利率超过20%的公司:化学原料:国瓷材料。化学制品:恩捷股份、蓝晓科技。化学纤维:光威复材。我们看好环保、安监趋严形势下下化工行业整体提质升级,虽然景气度有所降低,但仍看好化工行业发展前景,给予“推荐”评级。根据2018年上市公司业绩公告,2018年化工板块前三季度整体盈利能力较强,但四季度呈现较大幅度下降趋势,营业收入有所增长而营业利润、归母净利润均大幅下滑。行业于2019年一季度得到好转,尽管营业收入环比略有下降,但营业利润与归母净利润环比大幅上升。后期考虑到中美贸易战、国际原油价格中高位以及环保安监高压态势的影响,化工子行业盈利能力将继续分化;龙头企业有望在此局面中巩固竞争优势。从整个行业角度看,我们仍然看好化工行业竞争格局演变、龙头企业由大变强,给予化工行业“推荐”评级。风险提示:宏观经济下行风险;中美贸易摩擦加剧风险;相关政策落地不及预期;同行业竞争加剧风险;新投项目进展不及预期;新兴子行业发展不及预期;汇率大幅波动风险。证券研究报告请务必阅读正文后免责条款部分5内容目录1、化工子行业对比.....................................................................................................................................................71.1、化工子行业2018年及2019Q1收入对比.......................................................................................................71.2、2019年一季度化工板块营业收入环比下降,利润环比上升...........................................................................91.3、盈利能力分析................................................................................................................................................101.4、存货与应收账款分析.....................................................................................................................................131.5、子行业综合对比分析.....................................................................................................................................142、上市公司对比分析................................................................................................................................................152.1、2019年一季度营业收入同比增速超过35%、营业利润和净利润同比增速均超过40%................................152.2、2019年一季度毛利率超过40%、净利率超过20%......................................................................................162.3

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

rtio2

rtio2

本文标题:化工行业2018年报及2019一季报总结2018业绩前高后低2019Q1环比上升子行业继续分化

链接地址:https://www.777doc.com/doc-6796481 .html