您好,欢迎访问三七文档

当前位置:首页 > 办公文档 > 总结/报告 > 2022年度工作总结范文精编3篇

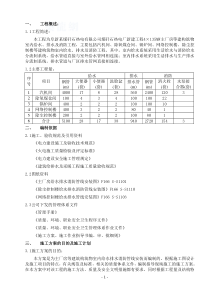

精编资料,供您参考2022年度工作总结范文精编3篇【前言导读】由三一刀客最美丽的网友为您分享整理的“2022年度工作总结范文精编3篇”文档资料,以供您学习参考,希望这篇文档对您有所帮助,喜欢就分享给朋友们呢!2022年工作总结优秀120__年上半年,个金业务收入完成进度仅为%,在各业务条线里排名第三,缺口达到977万元,形势非常严峻。为了在下半年抢抓发展的黄金时间,为明年的发展奠定基础,现就20__年上半年的个金业务发展工作进行总结,并对下半年的工作思路进行规划,具体如下:一、20__年上半年业务发展总结分析1、储蓄余额发展分析(1)储蓄存款增长严重乏力,“扭负”成为发展的主旋律。上半年,我行储蓄存款日均余额新增亿元,同比增长116%(20__年同期日均新增5229万元),但多项指标在全省排名持续靠后,截至6月30日,全辖本年新增仅为亿,点均增长422万,处于负增长的网点有七个,分布在城区、__、新会和__四个支行,其中,负增长最严重的是1月份高达亿元,是近三年“开门红”下跌最多的月份。(2)余额发展抓手不足,未能实现常态化发展。上半年,通过提高商贸结算优惠套装使用率和推广率,商贸客户结算走帐效果明显,商贸结算沉淀余额达到3000万元,但与此同时交易手续费流失严重。代收代付业务项目新增少,仅为43户,未能成为有效的增长来源。信贷联动有进步,但还没形成在结算走帐的习惯,贡献率为%(全省%),其中最高的个商贷款是%,最低的消费贷款是%。(3)客户维护工作有待深化,产品渗透率有待提升。上半年,我行10万以上高端客户共新增633个,全省排名第一,20-50万元区间段客户账户比重%,但上年年新增余额达到亿元,已经成为我行存款增长的主要力量,但对该类客户维护工作手段单一,配套金融打包营销能力薄弱,没有完全落实分类管理和跟进发展。同时,没有充分利用我行大理财的优势发展新增优质客户,产品渗透率有待提升。2、信用卡业务发展分析(1)多措并发,多项指标得到有效提升。信用卡业务通过锁定六大客群、侧重“抵押类消费精编资料,供您参考信贷、侨汇、网格化营销等重点项目”、试点建立直销团队等创新发展模式,推动了发展,上半年,新增发卡5248张,同比增长150%,完成省分行下达的上半年进度的122%,在全省排名第一;累计净收入190万,同比增长55%;不良率为%,比去年底下降个百分点。其中,开平市支行有效进件1746份,同比增长176%;我行消费贷客群交叉营销的有效进件613份,开发率达65%;__支行侨汇卡发卡量近600张。(2)发展心态不端正,导致发展不平衡。我行信用卡的发展分化明显,城区、开平支行持续上量,每月完成指标,但其他四个支行没有完成转变发展思路,存在怕困难、不尽力的情况,未能形成常态化发展机制,发展不平衡,发卡量、激活率、用卡率、不良金额等指标没有如期完成,导致业务收入完成仅为计划调整后的%。3、综合理财业务发展分析(1)发展整体向好,但短板明显。我行通过与保险公司合作“薪火传递激情一夏”等主题营销活动、落实网点转型的具体措施、开展理财沙龙等活动,推动了代理保险业务向好的发展,保费同比新增239万元,同比增长25%,业务收入同比多增57万、增长24%。基金业务销售量同比新增亿元,同比增长205%,其中在重点基金南方通利全国的销售竞赛中,我行销售金额达933万元,在全省排名第二,__环北支行,在全国4万个网点中排名第八,成为全省唯一一个挤身全国十强的网点,为全省、全辖加快业务发展树立了榜样。但贵金属业务不受重视,没有找准客户群,导致发展严重滞后,同比大幅下降,拖了20__年个金业务收入进度的后腿。(2)理财经理配备未达要求,队伍水平有待提高。我行应配置理财经理人数为33人,实际配置专职理财经理人数为23人,完成率仅为69%,其中城区、新会、__和开平支行在每个网点配备一位专职理财经理,但__和__支行配备不足。专职理财经理中基金从业资格证的持证率仅为39%,其中城区支行8人、新会1人,其他支行为0。4、个人国际业务发展分析(1)发展平平,乏善可陈,业务收入缺口大。我行通过个人国际业务“争先进位”竞赛活动等方式,推动业务发展,上半年,个人国际业务收入为241万元,完成调整后计划的%,缺口仍然较大。个人国际汇款业务量同比减少%,其中,__支行同比下降%,成为本年度唯一一个国际汇款业务量同比减少的一级精编资料,供您参考支行;个人结售汇同比减少%,其中,__、__支行分别同比减少%、%;西联汇款电子渠道收汇替代率为%,在全省排名靠后(电子渠道收汇替代率偏低,也成为个人外币储蓄日均余额不高、以及前台收汇压力大的重要原因之一)。(2)邮银联动,严抓国际收支申报、结售汇统计质量。上半年,我行先后组织5场国际收支申报、结售汇统计培训(含邮政代理专场培训),并印发《__市分行个人国际收支业务申报、结售汇统计管理办法(试行)》,对邮银双方发生差错的个人、二级支行、一级支行、主管部门均设置考核。经过努力,监管部门对我行的质量评价有所提升。5、电子银行业务发展分析(1)多层面、多方式,促进电子银行业务新发展。我行通过南航促销、手拉手活动、网商大赛等专题营销活动和加强考核、加强培训等方式,促进了电子银行业务的新发展。6月末,我行手机银行新增万户,激活率%,全省排名第五;个人网银新增万户,新增激活率%,全省排名第七;电子银行替代率为%,全省排名第七。(2)以活动和项目为切入点,试点探索电子化发展之路。联合市分行工会组织开展手机银行“扫一扫,10元话费1元充”扫描二维码支付体验活动,培养员工使用手机银行的兴趣和习惯,全行手机使用量大幅提升,效果明显。我行成功开发中医药学校“一卡通”项目,开启了我行银校合作的新渠道,进一步拉动了存款,提升了我行的知名度。6、网点服务方面上半年,我行协同大堂经理服务外包项目公司重点开展大堂经理轮训工作,结合每月的大堂经理巡查、市分行服务暗访和现场检查发现的问题,有针对性地在__市各地区分别召集大堂经理开展培训,通过开展每月的培训工作,使大堂经理的网点现场服务管理能力得到较大的提升。二、20__年下半年工作思路个金业务是一项先投入、产出周期长的业务。个金增收的主要来自储蓄利差、综合理财、信用卡和个人国际业务;提升个金可持续发展和转型发展能力的重要抓手是电子银行、大客户维护和队伍建设。为确保上述目标的圆满完成,将认真做好以下工作:1、以储蓄存款为基础,确保存款余额稳步增长。(1)抓支行的业绩提升:一是抓新网点业绩提升,精编资料,供您参考新网点将成为储蓄余额增长的主要抓手之一,新网点余额提升侧重柜台外市场开发;二是抓现有网点的业绩提升,要对“到访客户挖掘、存量大客户维护提升、柜台外市场开发和交叉销售”同步推进,让网点真正成为增长的发动机。(2)抓好商贸客户开发:套餐营销式推进,结算促商贸客户拓展的同时兼顾效益,对未能达到我行优惠标准的客户及时引入推出机制。以商贸客户转账资费优惠,升级优化流程,精选潜力大客户,严守准入关为商贸拓展重点工作,加大宣传力度,与商家联合开发,提升商贸客户结算量与在我行的资金留存量,提高我行商易通机具使用率。(3)以项目为切入点,抓好,做大,做强代收付业务的拓展和大客户维护开发:配合其他业务的开发推进工作,以公司、信贷客户资源作为开发点、关系人和关键人来拓展代收付业务,重点客户跟踪开发,突出代收付项目行业特点,制定专门的营销推进方案。同时要求网点加强对周边市场走访,因地制宜促发展:扫楼、扫铺、扫工厂;寻找关系人发掘需求批量发展;加强对现有代收付客户中的关键人、中高端管理层的年末走访维护,促进年终代发。落实大客户跟踪维护工作,完善大客户、VIP客户信息管理,做好中小客户开发和大客户的深化营销工作。2、切实做好大客户维护工作,提升维护水平确保做出成效。(1)切实把握四个“着力点”,做到三个“达成”:四个“着力点”:一是着力建立10万元以上VIP客户与网点支行长和理财经理间的定向维护关系;二是着力加强对网点大客户发展指标的考核激励,建立并完善网点大客户发展考核激励机制;三是着力以大客户升级礼包为业务抓手,突出邮储银行的服务和产品优势;四是着力铺开省行组织的大客户营销活动,通过活动带动营销。三个“达成”:一是达成大客户维护关系不断优化;二是达成大客户结构优化;三是通过形成业务发展来带动大客户余额增长的模式,最终达成提高大客户数量和余额占比。(2)将以大客户数量和资产量的增长为评价标的,推动维护工作出实效:一要加大营销礼包的升级推广;二要推进VIP客户优惠产品的交叉销售,加强大客户情感维护和业绩提升。3、信用卡要突出重点客群、重点项目,强化内部组织推动,优化外拓措施,促进快速发展。下半年,我行信用卡业务将围绕“增发卡、促消费(分期)”两大重点来推动发展。增发卡整体思路为:精编资料,供您参考强化三大主营措施,营造一种理念和战法,创新一种模式。(1)强化三大主营措施:首先是持续强化网点阵地营销以提升基础产能,具体措施一方面持续开展网点破零竞赛,力争实现每个网点每天进两件,另一方面,组织网点深入开展名单制营销,将筛选清洗、符合条件的潜在目标客户开展针对性邀约营销;其次是深入开展抵押类消费信贷客户的交叉营销,力争将新增放款的消费贷客户整体开发率提高到80%以上(上半年65%);第三是与综合消费贷等业务联合对优质目标企事业单位、政府部门进行综合性、深度的、有组织的团办营销开发,通过网格化竞标等方式明确开发单位,通过多产品线联合上门营销实现开发效果最大化。(2)强化树立以客户为中心理念,持续开展整合营销,发展“高价值目标客户”:借鉴同业正在实施的战略转型,强力推动交叉销售、整合营销,大力发展高价值关系客户(在本行办理了多项业务,稳定性高,对本行的综合贡献高),力争成为客户的主办行。(3)深入实施直销团队、电话销售等专业化直销拓展模式:一方面,借鉴同业经验,总结提炼前期小规模试点经验,逐步扩大信用卡直销客户经理队伍的试点支行和人员数量,与名单制营销、团办营销等战法相结合,发挥直销客户经理“专业的人做专业的事”的'力量,提高项目业绩;另一方面,扬长避短,充分发挥我行基础客户多的优势,探索开展信用卡发卡的电话营销,探索出一条可持续发展之路。(4)优化全流程质量管理措施,强化风险管控,改善资产质量:切实把好准入关和预审关,防范源头风险:经济下行周期,指导支行锁定行内重点客群和优质单位发卡,降低商贸客户占比;大力宣讲总行已颁布实施的员工违规行为处罚办法,提升一线推广人员的合规意识,强化三亲一访核心制度的落实;动态下发省内外兄弟行行之有效的细节性措施、风险要点的防控指引,提高反欺诈、反团办加塞的能力;加强预审、初审队伍建设,指导支行开展一级支行参与的不定期交叉审件会,以实践带动分支行专兼职预审员的预审能力提升。加强属地催收,提高早期催收效果:深入组织落实对M1-M3早期逾期客户催收,下大力气改善早期催收效果,有效降低滚动率,并以此为契机,锻炼队伍、理顺流程,建立常态化催收机制(5)强化提升条线的垂直管控能力:第一,在二级支行设立兼职的信用卡专员,让各层级都有人关注、推动信用卡,提升条线整体的经营管理能力;二是加强动态管理和发展督导,加大条线考核力度,推动一级支精编资料,供您参考行切实发挥好属地指挥职能,强化过程管控;三是建好微信订阅号、信用卡QQ群等交流平台,加强全辖条线的互动交流和经验、信息的及时传导,提高条线整体的合力和战斗力。4、继续加大电子银行对外宣传渠道,同步加强“量质”共同抓,重点进行二次客户开发。(1)是持续在上半年的基础上做好对外宣传推广。加大短信引导客户注册和使用。印制客户使用指南,重点放在如何指引客户的使用上。配合总行、省行优惠政策,推出项目营销及时推广专项活动,结合银信通、信用卡、个人外汇业务助力营销。加大存量和新客户开发力度,吸引新客户开通电子银行是流程也是规定动作。(2)整合做好工资代发类和校园项目客户电子银行开发。加大我行电子银行宣传力度,促进代发工资类客户尽量到网点开办,并与厂商沟通安排指定时间段加办,网点做好应对

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

maggie1027

maggie1027

本文标题:2022年度工作总结范文精编3篇

链接地址:https://www.777doc.com/doc-10250036 .html