您好,欢迎访问三七文档

当前位置:首页 > 办公文档 > 总结/报告 > 预算差异分析报告样例

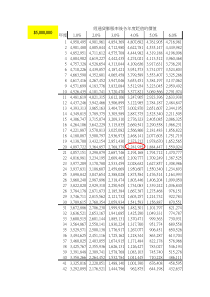

预算差异分析报告样例预算差异报告就是通过比较实际执行结果与预算目标,确定其差异额及其差异原因。如实际成果与预算标准的差异较大,经营者就要判断是有利于企业效益的差异,还是不利于企业的差异,对于不利的差异经营者应审慎调查,并判定其发生原因,必须采取有效的措施解决;对于有利的差异经营者更应总结经验,发扬推广。编制预算差异报告时,企业一般要做以下工作:1、确定分析对象及分解标准在编制年度预算的同时,由预算管理委员会确定预算差异分析的对象与差异分解原则,由财务部门制定预算差异报告范文供各部门使用。预算差异报告范文要确定差异分析的预算项目,这些项目一般是对预算目标的实现有较重要的影响,如成本项目、费用项目,特别是和收入成线性关系的变动性项目。还要确定分解标准。预算管理委员会结合公司实际,根据差异分解原则,制定主要成本、费用项目的差异分解标准,包括:差异分解的程度;各项目差异分解所参照的数据来源及收集方式;差异的各细分部分对应的责任人。2、差异计算与分解月度预算执行前、中、后,由预算执行部门根据执行过程的节点计算出各项目的预算差异,并依据差异分解标准对差异进行分解,预算执行部门要做出差异原因解释,根据不同的差异原因,确定差异的责任人,要求及时改善。3、判断差异重要程度预算管理委员会根据预算目标达成要求,如要求净利润不得少于预算的5%,成本费用率不得超过收入的5%等,制定差异重要性标准,由预算执行部门按此标准衡量实际发生的预算差异,确定其中重要的、需由相关责任人及时解决的差异。差异重要性标准据项目的不同性质可采取以下形式确定:设定差异率,即超过某一特定百分比的差异即为重要差异;设定差异金额,即超过某一设定金额的差异视为重要差异;差异变动趋势,即连续若干月差异持续增长的差异视为重要差异。4、对重要差异进行解释预算差异产生的原因很多,通过差异分解只揭示并排除了其中一部分原因,对预算差异的全面解释,需要各责任部门在差异分解的基础上,对其经营活动进行深入的、定量的分析,并对其可控性及在后续月度可能产生的影响做出判断。预算差异分析是保证年度预算的执行的前提,必须贯穿整个经营管理环节。对于年度预算的执行要落实到月度预算上,而月度预算的`执行可以分为事前控制、事中控制和事后控制三个环节,因此要通过对这三个环节的分析来指出差异在预算管理执行中的情况,对差异分析的跟进要以预算管理流程为基础,这是各部门经理每月要做的基本工作。在月度预算的事前控制中,每月月初各部预算责任人根据部门年度预算和预算执行计划结合各部门上月指标完成情况,对未完成的营业收入,需修正制定本月度预算,对调整费用,必须报财务部审核与平衡,由总经理审批。月度预算不是总预算在各月份间的简单分配,而是根据上月度预算的执行情况和总预算的进度,以及实际情况的变化重新作出的更符合实际的安排。这里就有一个以上月预算差异分析结果为基础的修正。所以在事前控制中要利用差异分析的结果。月度预算的事中控制主要是财务对预算支出审核,即各级财务部门根据下达的财务指标对各级业务部门的日常费用进行审核,特别是对付现费用和成本的审核,是非常关键的,这是目前许多财务经理比较薄弱的地方,也是影响企业对现金流管控绩效的原因。为保障预算目标的实现,营销部门也要每周编制差异分析报告来监控预算收入进度和销售回款情况。这里的重点环节是监控预算收入进度和销售回款情况。月度预算的事后控制是通过差异分析报告来反映预算执行进度、指标完成情况及分析存在的问题。它要达到三个目的:解释经营状况;指导下月工作;提供考核依据。月度预算差异分析必须贯穿整个环节,对监督各个部门的经营绩效的提升起到了主导作用。但是,一些企业只在事后由财务去编写预算差异报告,把差异分析看成月度预算的事后控制环节,这是非常错误的做法,不仅影响预算目标的达成,也把预算变成了僵化的财务表格,这正是一些企业“只做预算不会执行,预算是纸上谈兵”的原因。编写预算差异报告是所有预算责任人的基本工作,而且贯彻全部的经营过程,正是通过这种机制,它把每月的预算和总预算有机地联系了起来,有效保证了年度预算目标的实现。预算差异分析有利于及时发现预算管理中存在的问题,是其控制和评价经营业绩赖以提升企业效益的最重要的基本手段。企业可以从以下三个方面对预算差异进行分析:1、预算差异数量分析。对于预算执行过程要完成什么、要达到什么效果,是预算差异数量分析的重点,也是判断数量差异对目标影响的依据。数量分析应根据不同情况分别采用比例分析法、比较分析法、因素分析法、盈亏平衡分析法等方法,从定量充分反映预算执行单位的现状、发展趋势及存在的问题和潜力,从产销量、品种结构、价格、变动成本、边际收益、费用等诸因素进行分析。从盈亏的形成过程看,差异的形成可以归为两大方面:销售收入差异和成本差异;根据销售收入和成本的构成,销售收入差异和成本差异又不外乎包括价格差异和数量差异两大类。所谓价格差异,是指由于价格因素变动而导致的差异额;所谓数量差异,是指由于数量变动而导致的差异额。差异分析应该是一个循序渐进的过程,即从综合性的财务指标入手,逐步分解,最后落实到具体的经营管理指标上。2、预算差异原因分析。预算差异原因分析主要目的是找到数量差异的原因,对预算差异原因所涉及部门该经理、主管、甚至是领班及其他人员开会检讨,分析工作情况,包括工作流程、业务协调、执行效果,以及其他存在的主观因素;对于存在的问题由直接负责人进行实地解决,由预算责任人进行更进,要确保影响效益的原因及时解决。3、预算差异类型分析。在评估与调查差异发生时要判断差异的类型,有些差异可能是微不足道的,也可能差异是由于报告上的错误所致,比如部门预算责任人对预算差异分析流程、要点不熟悉,或是财务部门所提供的预算资料,未检查书写上有无错误所致。例如:因一笔费用误记到某部门,便可能促使该部门发生不利差异,而造成另一部门的有利差异;差异可能是由于特定的经营决策所致,比如为了提升效率,或为了应付某些紧急事故,上级追加强费用而导致差异的发生,或者进行以往没有预算的新增广告项目等。这类的差异发生并不能直接归于经营管理的失误;也有差异可能是不可控制因素造成的,例如“非典”损失等,都是要特别注意差异。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![[房地产]政策解读及房地产市场预测(ppt26页)](/doc-99710.png)

crazyvictorhu

crazyvictorhu

本文标题:预算差异分析报告样例

链接地址:https://www.777doc.com/doc-10601156 .html