您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 人事档案/员工关系 > 外商投资企业和外国企业所得税年度申报表(A类)

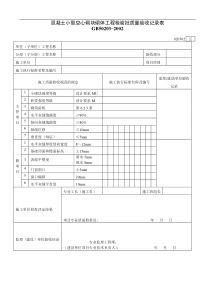

精品资料网()25万份精华管理资料,2万多集管理视频讲座附件1纳税人识别号:征收管理码:纳税年度:自年月日至年月日企业名称港 澳 台邮政编码电话号码地 址开始生产、经营日期经济类型代码及名称经济行业代码及名称 开始获利年度银行名称及帐号帐载金额收入额的计算1、主营业务收入2、主营业务成本3、主营业务税金及附加4、营业费用5、管理费用6、财务费用7、主营业务利润(亏损)额7=1-2-38、其他业务利润(亏损)额9、营业外收支净额10、其他损益净额11、利润(亏损)总额11=7+8+9+10-4-5-612、其他应税项目调增(减)额声明人签字:会计主管人签字:代理申报人签字:企业盖章:填表日期:税务机关收到日期:接收人:税务机关盖章:应补(退)所得税额的计算36、以前年度损益应补(退)地方所得税国家税务总局监制应纳地方所得税额的计算声 明中 华 人 民 共 和 国外商投资企业和外国企业所得税年度申报表(A类)项 目金额单位:人民币元扣除额的计算应纳税所得额的计算应纳企业所得税额的计算备 注谨声明:此纳税申报表是根据《中华人民共和国外商投资企业和外国企业所得税法》的规定填报的,是真实的、可靠的、完整的。依法申报金额31、扣除政策性抵免所得税额后实际应纳所得税额31=29-30=032、全年已预缴企业所得税额33、全年已预缴地方所得税额34、实际应补(退)所得税额34=31-32-3335、以前年度损益应补(退)企业所得税37、全年实际应补(退)所得税合计37=34+35+3625、实际应纳地方所得税额24=16*2426、减(免)地方所得税额26=23-2527、实际应纳所得税额27=20+2528、境外应补所得税额29、境内外实际应纳所得税额29=27+2830、政策性抵免所得税额19、实际征收率(%)20、实际应纳企业所得税额20=16*1921、减(免)企业所得税额21=18-2022、适用税率(3%)23、应纳地方所得税额23=16*2224、实际征收率(%)13、按规定可弥补的以前年度亏损额14、应纳税所得额14=11+12-1315、技术开发费税前加成扣除16、实际应纳税所得额16=14-15=017、适用税率(30%、24%、15%)18、应纳企业所得税额18=16*17

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

aiguowei

aiguowei

本文标题:外商投资企业和外国企业所得税年度申报表(A类)

链接地址:https://www.777doc.com/doc-1063095 .html