您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 财务报表分析与证券定价1

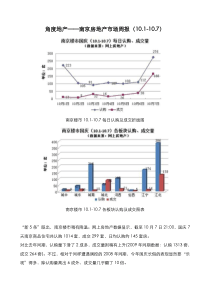

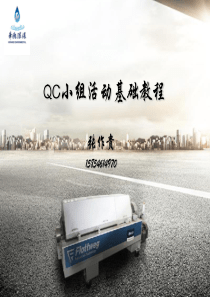

7-1©E-win2002Allrightsreserved.财经易文财务报表分析与证券定价StephenH.Penman制作人:PeterD.EastonandGregoryA.SommersFisherCollegeofBusinessTheOhioStateUniversity协助人:StephenH.Penman–ColumbiaUniversityLuisPalencia–UniversityofNavarra,IESEBusinessSchool翻译人:刘力陆正飞7-2©E-win2002Allrightsreserved.财经易文第二部分财务报表分析7-3©E-win2002Allrightsreserved.财经易文第7章企业活动-融资-投资-运营以及财务报表第11章盈利性分析第二篇的结构第8章股东权益表第9章资产负债表与损益表第10章现金流量表对资产/负债的经营对资产/负债的融资对收入/支出的管理对收入/支出的融资第12章增长和可持续收益分析PartIIPage2087-4©E-win2002Allrightsreserved.财经易文企业活动与财务报表第7章7-5©E-win2002Allrightsreserved.财经易文Chapter7Page211本章你将学到:•企业是如何组织起来为股东创造价值的•企业的经营和融资方面的区别•企业活动是如何反映在财务报表中的•财务报表是如何组织以反映新增价值的•企业活动之间如何连接以及财务报表之间是如何连接的•企业的4类现金流以及它们之间是如何相互联系的•为什么自由现金流不影响新增价值•为什么权责发生制能反映出新增价值•一套总结企业活动如何驱动财务报表的会计关系•一个告诉我们应该如何重新表述和连接财务报表的模板7-6©E-win2002Allrightsreserved.财经易文企业活动:所有的存量和流量•第1章–企业有3项活动–融资–经营–投资•第2章–财务报表记录–存量–流量产品和要素市场顾客供应商企业资本市场债权人股东7-7©E-win2002Allrightsreserved.财经易文d企业资本市场净金融资产(NFA)Chapter7Page212Figure7.1企业和资本市场权益要求人(Claimants)之间的现金流•F是流向债权人的净现金流•d是流向股东的净股利股东债权人F融资活动7-8©E-win2002Allrightsreserved.财经易文IC企业活动:所有的现金流•C是经营产生的净现金(流)经营活动融资活动•I是投向营运资产的净现金•C-I是“净现金流”•如果净金融资产(NFA)为负,则它们是净金融负债(NFO)Chapter7Page214Figure7.2企业资本市场债权人股东净金融资产(NFA)净营运资产(NOA)(NFO)Fd7-9©E-win2002Allrightsreserved.财经易文一个基本的会计等式:•C=经营产生的净现金•I=投资所导致的净现金流出(采购、撤资)•C-I=自由现金流•d=支付给股东的净股利(包括普通股利、股票发行...)•F=债务融资导致的净现金流出(本金+利息)出纳员法则:–如果C-I-id:借出或买回自己的债务–如果C-I-id:借入或减少借出i是净利息支出CCEFdICChapter7Pages213-215现金守恒方程式7-10©E-win2002Allrightsreserved.财经易文融资活动:存量和流量流进/流出金融资产的现金流:它们的变化必定可以由该方程式的4个流量部分来解释。对于金融资产(FA)对于金融负债(FO)(it是利息支出)对于给定的利息支出和净股利,经营产生的现金流(C)减少了借入,而现金投资(I)则增加了借入tttt1ttdiICFAFAtttt1ttdiICFOFO7-11©E-win2002Allrightsreserved.财经易文Chapter7Page215重新表述之后的现金流量表经营活动产生的现金流C经营活动中的现金投资(I)经营活动产生的自由现金流C-I股本融资现金流:股利发放以及股份回购XX股票发行(XX)d债务融资现金流:金融资产的净购买量XX金融资产产生的利息(XX)净债务发行(XX)债务的利息支出XXF总的融资现金流d+F7-12©E-win2002Allrightsreserved.财经易文IC企业活动:所有的现金流•C是经营活动产生的净现金(流)•I是投资于营运资产的净现金•C-I是“自由现金流”•如果NFA为负,则它们是净金融负债(NFO)Chapter7Page214Figure7.2企业资本市场债权人股东净金融资产(NFA)净营运资产(NOA)(NFO)经营活动融资活动Fd7-13©E-win2002Allrightsreserved.财经易文Chapter7Page216资产负债表资产营运资产OA金融资产FA资产总计OA+FA权益经营性负债OL金融负债FO普通股股东权益CSE权益总计OL+FO+CSE7-14©E-win2002Allrightsreserved.财经易文Chapter7Page216重新表述之后的资产负债表营运资产营运资产OA经营性负债(OL)净营运资产NOA金融债务和所有者权益金融负债FO金融资产(FA)净金融负债NFO普通股权益CSE净金融负债和权益总计NFO+CSENOA=OA-OLNFA=FA-FOCSE=NOA+NFA(通常NFA为负:NFO)CSE=NOA-NFO7-15©E-win2002Allrightsreserved.财经易文企业活动:所有的存量和流量•OR是营业收入•OE是营业支出•NFI是净财务收益OR-OE=OIOROEChapter7Page218Figure7.3•D表示变化•NFA可以为负(NFO)经营活动融资活动OI-DNOA=C-IC-I=DNFA-NFI+d产品和要素市场顾客供应商IC企业资本市场债权人股东净金融资产(NFA)净营运资产(NOA)Fd7-16©E-win2002Allrightsreserved.财经易文企业活动:所有的存量和流量•OR是营业收入•OE是营业支出•NFI是净财务收益OR-OE=OIOROEChapter7Page218Figure7.3•D表示变化•NFA可以为负(NFO)经营活动融资活动OI-DNOA=C-IC-I-DNFA+NFI=d产品和要素市场顾客供应商IC企业资本市场债权人股东净金融资产(NFA)净营运资产(NOA)Fd7-17©E-win2002Allrightsreserved.财经易文企业活动:所有的存量和流量•OR是营业收入•OE是营业支出•NFE是净财务收益OR-OE=OIOROEChapter7Page218Figure7.3•D表示变化•NFA可以为负(NFO)OperatingActivities融资活动OI-DNOA=C-IC-I+DNFO-NFE=d产品和要素市场顾客供应商IC企业资本市场债权人股东净金融负债(NFO)净营运资产(NOA)Fd7-18©E-win2002Allrightsreserved.财经易文损益表营业收入与营业支出之差称为营业利润:OI=OR-OE净融资费用可以为负(净融资收益)Chapter7Page217损益表营业利润营业收入OR营业支出(OE)OI净融资费用利息支出XX利息收入(XX)(NFE)综合收益盈余7-19©E-win2002Allrightsreserved.财经易文企业活动与财务报表Chapter7Summary净营运资产净金融负债资产负债表NOAt=NOAt-1+OIt-(Ct-It)NFOt=NFOt-1-(Ct-It)+NFEt+dtCSEt=CSEt-1+OIt-NFEt-dt损益表earnt=OIt-NFEt现金流量表Ct-It=dt+Ft7-20©E-win2002Allrightsreserved.财经易文存量和流量:经营活动•NFO的变化由下式给出•NOA的变化由下式给出•损益表中的营业利润流向资产负债表中的净营运资产。•自由现金流减少NOA和NFO(增加NFA)。自由现金流可以看作是从经营活动向融资活动支付的股利。ttt1ttICOINOANOAtttt1ttdFENICNFONFOChapter7Pages220-2217-21©E-win2002Allrightsreserved.财经易文合在一起:是什么创造了价值?•从资产负债表方程式出发tttNFONOACSEChapter7Page222•要使得该式成立,则会计账目必须是干净盈余。•自由现金流流出前面的方程式:自由现金流(C-I)没有给股东增加价值。•创造价值的是来自经营活动和融资活动的利润。•顺便计算NOA和NFO,这是存量和流量方程式ttttttt-tttttt-tttttdearnCSEdNFEOINFONOAdNFEICNFOICOINOACSE111117-22©E-win2002Allrightsreserved.财经易文新增价值和权责发生制OI和NFE是会计量度,也因此大小由采用的会计原则所决定NI=(C-I)+i+I+新增价值OI=(C-I)+I+经营活动产生的新增价值=C+经营活动产生的新增价值NFE=i+融资活动产生的新增价值Chapter7Page2237-23©E-win2002Allrightsreserved.财经易文新增价值与资产负债表NOAt=NOAt-1+It+经营活动产生的新增价值tNFOt=NFOt-1-(Ct-It)+it+融资活动产生的新增价值t+dt以及CSEt=CSEt-1+DNOAt-DNFOtChapter7Page2237-24©E-win2002Allrightsreserved.财经易文对损益表中的经营活动和融资活动的区分确定了利润流量将这些流量与产生它们的资产进行比较,就得到相应的收益率:净营运资产收益率净金融资产收益率如果是NFO而不是NFA,则净借入成本对ROCE(价值评估模型的核心)的预测需要同时预测RNOA和RNFA(或者NBC)1tt21ttNOANOAOIRNOA1tt21ttNFANFAFINRNFA1tt21ttNFONFOFENNBCChapter7Page224存量和流量比率:企业的盈利性

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

wjx800409

wjx800409

本文标题:财务报表分析与证券定价1

链接地址:https://www.777doc.com/doc-1095901 .html