您好,欢迎访问三七文档

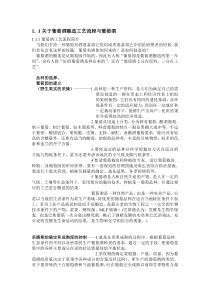

报表分析新思维报表分析新思维佛分佛分--------------哈佛分析框架哈佛分析框架2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA11财务报表分析的逻辑切入点核盈利盈利质量核心盈利可持续性、成长性、现金流量差错权责发生制会计现金流量调整与调节决策财务契约设计估值与投资制计管理当局动机现金流量分析调整与调节应计制向现金流动制的转换估值与投资信贷分析财务风险评估审计风险评估动机资产负债确认和计量歪曲质量资产、负债、股东权益歪曲报表失真问题报表分析用途22报表失真问题报表分析纬度报表分析用途哈佛分析框架哈佛分析框架•1、从企业活动到财务报表企业外部环境经营战略企业活动经营活动投资活动企业外部环境劳动力市场资本市场商品市场营战略企业经营范围:多样化经营的程度多样化经营的类型竞争地位:融资活动商品市场供应商消费者竞争对手商业规程竞争地位成本优势产品的区别度成功的关键因素和主要风险会计系统计量和报告企业活动的经济结果商业规程会策略财务报表会计环境资本市场结构契约和治理会计规定和惯例会计策略会计政策的选择会计估计的选择报告形式的选择管理人员对企业业务活动的信息优势会计估计错误会计选择导致的歪曲会计规定和惯例税法和财务会计的关系外部审计会计问题的法律规定报告形式的选择财务报告附注披露内容的选择2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA33哈佛分析框架哈佛分析框架•2、财务报表分析框架战略分析会计分析财务分析前景分析2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA44哈佛分析框架哈佛分析框架财务报表管理人员的信息优势会计估计错误的干扰商业上的运用信贷分析证券分析会计估计错误的干扰管理人员会计政策选择导致的报表失真其他可获取的公开信息行业和公司数据证券分析企业合并分析债务/股利分析公司信息战略分析通用报表分析其他公司的财务报表通用报表分析分析工具战略分析战分析通过行业和竞争战略分析来分析企业未来预期业绩会计分析通过评估会计政策和会计估计来评估会计信息的质量财务分析利用比率分析和现金流量分析来评估经营业绩前景分析对企业未来价值进行预测与评估2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA55二、二、战略分析战略分析行业特征分析行业特征分析行业所处发阶市场总量、集中度及增长前景发展阶段行业技术变革速度行业性质及其在增长前景变革速度行业性质及其在国民经济中的地位和作用行业市场边界买方卖方产品差别和一体化程度买方卖方数量及相对规模程度2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA66二、二、战略分析战略分析行业生命周期分析行业生命周期分析增成衰投入长熟衰退入期期期期2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA77不同生命周期的特性不同生命周期的特性投入期增长期成熟期衰退期投入期增长期成熟期衰退期市场广告宣传,知名度,销售渠道建立品牌信誉,开拓销售渠道保护既有市场,渗入其他市场选择市场区域,维持企业形象生产经营提高生产效率,制定产品标准改进产品质量,增加花色品种巩固客户关系,降低成本裁减生产能力,保持价格优势财力利用财务杠杆开发生产和技术能力控制成本提高管理控制系统的效率人事培训员工适应新的培育生产和技术提高生产效率转向新的增长领人事培训员工适应新的生产和市场培育生产和技术能力提高生产效率转向新的增长领域研究开发掌握技术秘诀提升产品质量和功能降低成本、开发新品种面向新的增长领域开发功能品种域成功关键因素营销、市场份额、消费者信任对市场需求反应灵敏,质量生产效率、产品功能,新产品开发面向新的增长领域利润亏损或微利迅速增长开始下降下降甚至亏损现金流没有或极少少量至增长增长大量至衰竭2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA88行业行业获利能力获利能力分析分析现存对手之间的竞争新进入对手的威胁替代产品的威胁产业的成长性集中度产品区别度转换成本新进入对手的威胁规模经济先动优势市场进入障碍商业关系替代产品的威胁对手的价格和业绩消费者意愿的转换规模与学习曲线固定和变动成本超额(生产)能力退出壁垒商业关系法律障碍消费者意愿的转换行业获利能力消费者的谈判能力消费者的谈判能力转换成本产品区别度产品成本和质量的重要性购买者的数量和每个购买者购买的数量供应商的谈判能力转换成本产品区别度产品成本和质量的重要性2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA99购买者的数量和每个购买者购买的数量供应商的数量和每个供应商供应的数量竞争战略分析竞争战略分析成本优势差异优势成本优势以更低的成本提供相同产品或服务的能力大量大批生产的规模优势差异优势以成本低于售价供应独一无二的产品或服务,消费者优先考虑购买更好的产品质量生产的高效率产品设计简化低投入成本较少的研究开发费用或者广告费更好的产品质量更多的产品花样更好的客户服务更加灵活的交货方式投资于产品品牌严格的成本控制机制投资于产品品牌更多投资于研究开发着眼于产品的改革和创新竞争优势竞争优势执行战略核要求心竞争力和主要成功因素相互匹配执行战略要求公司价值链和活动相互匹配竞争优势的重要性2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA1010DellComputerDellComputer——Revenue&NIRevenue&NIpp4003004002000100Revenue183.4252.6318.8311.6354.0NtI14618621812521219992000200120022003RevenueNetIncomeNetIncome14.618.621.812.521.22013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA1111DellComputerDellComputer——WC&CAWC&CA1006080100204060-20020WC21.1224.8929.483.58-0.09CA589677797267877892419992000200120022003WCCACA58.9677.797.2678.7789.242013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA1212DellComputerDellComputer——CurrentRatioCurrentRatio1.561471.61.471.44101.21.4.1.0510.810.40.600.21999200020012002200319992000200120022003CR2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA1313DellComputerDellComputer——DaysofSupplyinInventoryDaysofSupplyinInventory666545643342011999200020012002200319992000200120022003DSII2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA1414DellComputerDellComputer——DaysofSalesinARDaysofSalesinAR403634322928303520251015051999200020012002200319992000200120022003DSAR2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA1515DellComputerDellComputer——DaysofAccountsPayableDaysofAccountsPayable696854585869686070405020300101999200020012002200319992000200120022003DAP2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA1616DellComputerDellComputerCashCycleCashCycleDellComputerDellComputer——CashCycleCashCycleOtherPeopleOtherPeople’’sMoneysMoneyCategory19992000200120022003Category19992000200120022003DaysofSalesinAR3634322928DaysofSupplyinInv.66543DaysinAP5458586968DaysinAP5458586968CashCycle-12-18-21-36-372013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA1717DellComputerDellComputer——EmployeesEmployees439143.6543.463.9133.542.4422.5311.5200.51999200020012002200319992000200120022003Employees2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA1818R&D:DellIBMHPR&D:DellIBMHPR&D:Dell,IBM,HPR&D:Dell,IBM,HP6.00%200%4.00%0.00%2.00%200020012002Dell1.50%1.50%1.50%IBM5.97%6.00%5.85%200020012002DellIBMHPHP5.40%6.00%5.90%2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA1919SG&A:DellIBMHPSG&A:DellIBMHPSG&A:Dell,IBM,HPSG&A:Dell,IBM,HP20.44%20.50%23.00%2000%25.00%14.30%15.30%16.00%15.00%20.00%10.00%8.90%8.60%10.00%0.00%5.00%200020012002200020012002DellIBMHP2013/10/222013/10/22Harvard'sFrameworkforFSAHarvard'sFrameworkforFSA2020DellDell的秘密的秘密::低成本战略低成本战略DellDell的秘密的秘密::低成本战略低成本战略竞争战略6要素:•Directselling(直销)g(直销)•Make-to-ordermanufacturing(订单制造法)•StrategicAllia

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

hp9417

hp9417

本文标题:财务报表分析框架

链接地址:https://www.777doc.com/doc-1096245 .html