您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > CPA会计第二章(txh)(1)

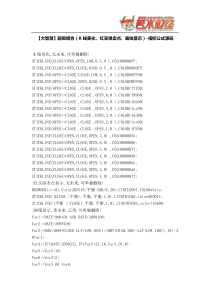

2010·CPA·会计·涂湘蕻(1)2010·CPA·会计·涂湘蕻(1)第二章金融资产授课内容:本章说明新准则对金融资产的定义和分类,并补充(中级财务会计)介绍各类金融资产的确认和计量,主要讲授的内容包括:1、金融资产的定义和分类;2、以公允价值计量且其变动计入当期损益的金融资产;3、持有至到期的投资;4、贷款和应收款项;5、可供出售金融资产;6、金融资产减值。(教材该章第1-6节的例题纳入授课范围)第一节金融资产的定义和分类P27第二节以公允价值计量且其变动计入当期损益的金融资产一、以公允价值计量且其变动计入当期损益的金融资产概述P27二、以公允价值计量且其变动计入当期损益的金融资产的会计处理“交易性金融资产”资产类(公允价值?)——成本;——公允价值变动“公允价值变动损益”损益类(一)企业取得交易性金融资产☆实际支付的款项=买价+交易费用P29公允价值股票投资:买价-买价中包含的已宣告但尚未发放的现金股利债券投资:买价-买价中包含的已到付息期但尚未领取的利息?借:交易性金融资产——成本(公允价值?)投资收益(发生的交易费用)应收股利(已宣告但尚未发放的现金股利)应收利息(已到付息期但尚未领取的利息)贷:银行存款等(实付=买价+交易费用)(初始计量:按公允价值初始计量;交易费用直接计入当期损益)(二)持有期间的股利或利息被投资单位宣告发放现金股利时借:应收股利(被投资单位宣告分派的现金股利×投资持股比例)贷:投资收益资产负债表日,计息借:应收利息(面值×i?)贷:投资收益收到时?(三)资产负债表日公允价值变动公允价值上升借:交易性金融资产——公允价值变动(?)贷:公允价值变动损益公允价值下降反(后续计量:按公允价值后续计量,公允价值变动计入当期损益)(四)出售交易性金融资产借:银行存款等(实收?)贷:交易性金融资产——成本、公允价值变动(账面余额?)应收利息、应收股利(已记入未收到)借或贷:投资收益(差额)2010·CPA·会计·涂湘蕻(2)2010·CPA·会计·涂湘蕻(2)同时借:公允价值变动损益(原计入该金融资产的公允价值累计变动额)贷:投资收益或反??或者借:银行存款(实收)公允价值变动损益(原计入该金融资产的公允价值累积变动额)贷:交易性金融资产——成本、公允价值变动(账面余额?)应收利息、应收股利(已计入未收到)借或贷:投资收益(差额)(部分出售,按出售比例?)第三节持有至到期投资一、持有至到期投资概述P31二、持有至到期投资的会计处理“持有至到期投资”资产类(摊余成本?)——成本;——利息调整;——应计利息计算实际利率r:内插法?P35(一)企业取得的持有至到期投资公允价值?借:持有至到期投资——成本(面值)应收利息(已到付息期但尚未领取的利息)贷:银行存款等(实付=买价+交易费用=…)借或贷:持有至到期投资——利息调整(差额?)(初始计量:按公允价值和交易费用之和初始计量)(二)资产负债表日计息(分期付息,一次还本的)(到期一次还本付息的)借:应收利息持有至到期投资——应计利息(面值×票面利率?)①贷:投资收益(“持有至到期投资”的初摊余成本×实际利率?)②借或贷:持有至到期投资——利息调整(差额)③“持有……”的初摊余成本P34最后一次计息?△收到利息借:银行存款贷:应收利息△到期收回借:银行存款贷:持有至到期投资——成本——应计利息△?★P36(后续计量:采用实际利率法,按摊余成本进行后续计量)(三)资产负债表日发生减值?(账面价值与预计未来现金流量现值)资产负债表日计算:持有至到期投资的账面价值预计未来现金流量现值比较:账面价值>预计…计提(账…-预计…)借:资产减值损失贷:持有至到期投资减值准备账面价值≤预计…转回(预计…-账…;以“持有…准备”的余额为限;P47)反(减值以后计息?)2010·CPA·会计·涂湘蕻(3)2010·CPA·会计·涂湘蕻(3)(四)持有至到期投资转换(将持有至到期投资重分类为可供出售金融资产?)借:可供出售金融资产(重分类日的公允价值)持有至到期投资减值准备贷:持有至到期投资——成本——应计利息——利息调整(?)借或贷:资本公积——其他资本公积(差额)(五)出售持有至到期投资借:银行存款等(实收)持有至到期投资减值准备贷:持有至到期投资——成本——应计利息应收利息——利息调整(?)借或贷:投资收益(差额)(部分出售,按出售比例)第四节贷款和应收款项一、贷款和应收款项概述P39二、贷款和应收款项的会计处理P40“贷款”资产类(金融企业;——本金、——利息调整、——已减值)1、企业发放的贷款借:贷款——本金(合同本金)贷:吸收存款、存放中央银行款项、存放同业等(实际支付的金额)借或贷:贷款——利息调整(差额)2、资产负债表日,计息借:应收利息(合同本金×合同利率?)贷:利息收入(贷款的初摊余成本×实际利率?)借或贷:贷款——利息调整(差额)P40(收到利息?)3、收回贷款时借:吸收存款等(实收)贷:贷款——本金应收利息4、资产负债表日,确定贷款发生减值的?(账面价值与预计未来现金流量现值)资产负债表日计算:持有至到期投资的账面价值预计未来现金流量现值比较:账面价值>预计…计提(账…-预计…)借:资产减值损失贷:贷款损失准备账面价值≤预计…转回(预计…-账…;以“持有…准备”的余额为限;P47)反同时借:贷款——已减值贷:贷款——本金——利息调整(?)应收利息(已计未收到的)?5、资产负债表日,已减值的贷款计息借:贷款损失准备贷:利息收入(贷款的初摊余成本×实际利率?)(按合同本金×合同利率?计算确定的应收利息金额进行表外登记)2010·CPA·会计·涂湘蕻(4)2010·CPA·会计·涂湘蕻(4)收到利息借:吸收存款等(实收)贷:贷款——已减值6、收回减值贷款时借:吸收存款等(实收)贷款损失准备(余额)贷:贷款——已减值资产减值损失(差额)7、确实无法收回的贷款,报经批准后转销借:贷款损失准备贷:贷款——已减值(减少表外“应收未收利息”)8、已确认并转销的贷款以后收回借:贷款——已减值(原转销的)贷:贷款损失准备同时借:吸收存款等(实收)贷:贷款——已减值(原转销的)资产减值损失(差额)△收到抵债资产?P41应收款项?P40第五节可供出售金融资产一、可供出售金融资产概述P42二、可供出售金融资产的会计处理“可供出售金融资产”资产类(公允价值?)——成本;——利息调整;——应计利息;——公允价值变动(一)股票投资1、企业取得股票划分为可供出售的金融资产借:可供出售金融资产——成本(公允价值?+交易费用)应收股利(已宣告但尚未发放的现金股利)贷:银行存款等(实付)(初始计量:按公允价值和交易费用之和初始计量)2、被投资单位宣告分派现金股利或利润时借:应收股利贷:投资收益收到时?3、资产负债表日公允价值变动公允价值上升借:可供出售金融资产——公允价值变动(?)贷:资本公积——其他资本公积公允价值下降反(后续计量:按公允价值后续计量,公允价值变动计入所有者权益)4、资产负债表日确定发生减值的?(下降是严重或非暂时性下跌的)借:资产减值损失(不考虑以前公允价值累计变动的初始成本-当日的公允价值?)贷:资本公积——其他资本公积(原计入资本公积的累计损失?)可供出售金融资产——公允价值变动(差额=?)?5、减值损失转回的(公允价值上升)借:可供出售金融资产——公允价值变动(?)贷:资本公积——其他资本公积?2010·CPA·会计·涂湘蕻(5)2010·CPA·会计·涂湘蕻(5)6、出售可供出售的金融资产借:银行存款等(实收?)贷:可供出售金融资产——成本、公允价值变动(账面余额?)借或贷:资本公积——其他资本公积(公允价值累计变动额?)借或贷:投资收益(差额)(部分处置,按处置比例?)(二)债券投资计算实际利率r:内插法?1、企业取得债券划分为可供出售的金融资产借:可供出售金融资产——成本(面值)应收利息(已到付息期但尚未领取的利息)贷:银行存款等(实付)借或贷:可供出售金融资产——利息调整(差额?)(初始计量:按公允价值和交易费用之和初始计量)2、资产负债表日,计息(分期付息,到期还本)(到期一次还本付息)借:应收利息可供出售金融资产——应计利息(面值×票面利率i?)①贷:投资收益(可供出售金融资产的初摊余成本×实际利率r?)②借或贷:可供出售金融资产——利息调整(差额)③可供出售金融资产的初摊余成本?最后一次计息?收到时?3、资产负债表日公允价值变动公允价值上升借:可供出售金融资产——公允价值变动(?)贷:资本公积——其他资本公积公允价值下降反(后续计量:按公允价值后续计量,公允价值变动计入所有者权益)4、资产负债表日确定发生减值的?(下降是严重或非暂时性下跌的)借:资产减值损失(不考虑以前公允价值累计变动的摊余成本-当日的公允价值?)贷:资本公积——其他资本公积(原计入资本公积的累计损失?)可供出售金融资产——公允价值变动(差额=?)(可供出售债券投资发生减值后计息?)?5、减值损失转回的(公允价值上升)借:可供出售金融资产——公允价值变动(?)贷:资产减值损失(以原累计确认的减值损失为限)资本公积——其他资本公积(差额)?6、出售可供出售的金融资产借:银行存款等(实收)贷:可供出售金融资产——成本、公允价值变动、利息调整、应计利息(账面余额?)借或贷:资本公积——其他资本公积(公允价值累计变动额及…?)借或贷:投资收益(差额)(部分处置,按处置比例?)(三)将持有至到期投资重分类为可供出售金融资产的见第三节二(四)2010·CPA·会计·涂湘蕻(6)2010·CPA·会计·涂湘蕻(6)第六节金融资产减值一、金融资产减值损失的确认P45二、金融资产减值损失的计量(一)持有至到期投资、贷款和应收款项减值损失的计量“持有至到期投资减值准备”、“贷款损失准备”、“坏账准备”P46账务处理:资产负债表日计算:账面价值?、预计未来现金流量的现值?比较?账面价值>预计未来现金流量…计提(差额)借:资产减值损失贷:…准备账面价值≤预计未来现金流量…转回(差额,转回到“…准备”的余额=0为止?,P47)反(二)可供出售金融资产减值损失的核算P51第七节金融资产转移P53△企业出售应收债权的1、不附追索权的应收债权出售(符合终止确认条件):借:银行存款(实收)其他应收款(估计的退回、折扣、折让)营业外支出(差额)坏账准备贷:应收账款等实际退回时:?2、附有追索权的应收债权出售(不符合终止确认条件):?△商业汇票的贴现1、“商业承兑汇票”:不符合2、“银行承兑汇票”:符合

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![XXXX年年度审计报告62197350[1]](/doc-666646.png)

realjack1

realjack1

本文标题:CPA会计第二章(txh)(1)

链接地址:https://www.777doc.com/doc-1096910 .html