您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 人大管理会计第七版第10章全面预算管理

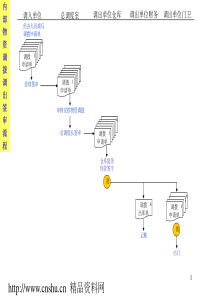

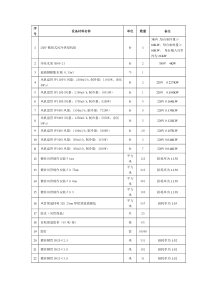

学习目标掌握财务预算编制的各种方法,重点关注预算编制中对经营预算、财务预算和资本预算间勾稽关系的处理。理解全面预算作为一个管理系统所特有的管理程序,以及全面预算的编制原则。全面预算管理的概述全面预算管理是为数不多的几个能把组织的所有关键问题融合于一个体系之中的管理控制方法。现已成为大型工商企业的标准作业程序。预算是面向未来,对公司资源配置、业务活动、经营过程等方面进行的规划。全面预算是企业在一定期间内与经营、财务、投资等价值流相关的总体计划,是企业整体战略发展目标和年度计划的细化。它以销售预测为起点,进而对生产、成本及现金收支等各个方面进行预测,并在这些预测的基础上,编制出一套预计资产负债表、预计损益表等预计财务报表及其附表,以反映企业在未来期间的财务状况和经营成果。全面预算的作用特性1整体2适时3规范4参与5责任作用1预测2规划3评价4控制5沟通6协调7资源分配8奖筹激励9防范风险预算与其他管理体系的关系1预算与计划2预算与预测3预算与财务4预算与战略规划预算与计划预算与预测预算与财务10.2全面预算管理系统及管理程序10.2.1预算的管理体系我国的董事会预算体制决定了与此相适应的预算组织体系。股东大会:审议、批准公司年度预算预算管理决策层机构公司预算委员会成员:对预算管理负有责任的公司领导职能:审定、签发预箅管理制度:提出公司预算管理发展方向及改进要求:确定年度预算编制的重大前提条件和年度生产经营目标:审核公司年度预算:听取预算执行情况和预算管理工作进展的汇报•作出预算管理改进和完菩等决定:预算评价和激励10.2.2全面预算的组织决策机构管理工作机构执行单位预算的构成完整的全面预算通常包括营业预算、财务预算及资本支出预算三个部分,但随着企业的性质和规模的不同,全面预算的体系及编制方法也会有所不同。1、营业预算(1)销售预算(2)生产预算(3)成本预算(4)销售及管理费用的预算2.财务预算(1)现金预算表(2)预计收益表(3)预计资产负债表3.专门预算(1)资本支出预算(2)一次性专门业务预算全面预算的授权审批全面预算的业务流程全面预算管理的编制一个管理良好的组织通常要经历一下预算循环:1、编制整个组织及其各个部门的经营计划。对于预期目标,管理层要达成共识。2、提供一个参照框架,一套可供实际结果比较的具体预期数。3、调研计划偏离实际的程度,如果必要,调査后便加以修正。4、考虑反馈的信息及变化的条件,重新编制计划。编制原则1.编制预算要以明确的经营目标为前提。2.编制预算时,要做到全面性、完整性。3.预算要积极可靠,留有余地。编制要点企业经营预算和财务预算的预算期间通常为一年,并且与企业的会计年度相一致。编制顺序是先编制销售预算,然后再以“以销定产”的方法,依次编制生产预算、直接材料采购预算、直接人工预算、制造费用预算、销售及管理费用预算等,同时编制各项专门决策预算。最后,根据业务预算和专门决策预算再编制财务预算。1.销售预算通过对企业未来产品销售情况所作的预测,推测下一预算期的产品销售量和销售单价,这样就可求出预计的销售收入:销售收入=销售量X销售单价由于销售预算是其他预算的起点,并且销售收入是企业现金收入最主要的来源,因此销售预测的准确程度对整个全面预算的科学合理性起着至关重要的作用。销售预测的方法在第四章己作详细介绍。2.生产预算生产预算是根据预计的销售量和预计的期初、期末产成品存货量,按产品分别计算出每一个产品的预计生产量,计算方法为:预计生产量=预计销售量+预计期末产成品存货量-预计期初产成品存货量在进行生产预算时,不仅要考虑到企业的销售能力,同时要考虑到预算期初和期末的存货量,目的就是要尽可能降低产品的单位成本,避免由于存货过多而造成的资金积压和浪费,或由于存货不足、无货销售而导致收入下降的情况发生。3.直接材料预算预计生产量确定以后,按照单位产品的直接材料消耗量,同时考虑预计期初、期末的材料存货量,便可以编制直接材料预算:预计直接材料采购量二预计生产量X单位产品耗用量+预计期末材料存货-预计期初材料存货与生产预算相同,在编制直接材料预算时考虑期初、期末存货的目的也在于尽可能降低产品成本,避免因材料存货不足影响生产,或由于材料存货过多而造成资金的积压和浪费。4.直接人工预算直接人工预算与直接材料预算相似,也是在生产预算的基础上进行的:直接人工预算额=预计生产量X单位产品直接人工小时X小时工资率5.制造费用制造费用预算是除直接材料和直接人工以外的其他产品成本的计划。这些成本按照其与生产量的相关性,通常可分为变动制造费用和固定制造费用两类(即通常所说的成本性态分类)。不同性态的制造费用,其预算的编制方法也完全不同。因此,在编制制造费用预算时,通常是将两类费用分别进行编制的。变动制造费用与生产量之间存在着线性关系,因此其计算方法为:变动制造费用预算额=预计生产量X单位产品预定分配率固定制造费用与生产量之间不存在线性关系,其预算通常都是根据上年的实际水平,经过适当的调整而取得的。此外,固定资产折旧作为一项固定制造费用,由于其不涉及现金的支出,因此在编制制造费用预算,计算现金支出时,需要将其从固定制造费用中扣除。6.期末产成品存货预算先确定产成品的单位成本,然后将产成品的单位成本乘以预计的期末产成品存货量即可。7.销售成本预算销售成本预算是在生产预算的基础上,按产品对其成本进行归集,计算出产品的单位成本,然后便可以得到销售成本的预算。即销售成本预算=产品单位成本X预计销售量8.销售与管理费用的预算销售与管理费用包括除制造费用以外的其他所有费用,这些费用的预算编制方法与制造费用预算的编制方法相同,也是按照费用的不同性态分别进行编制的。9.现金预算现金预算是所有有关现金收支预算的汇总,通常包括现金收入、现金支出、现金多余或现金不足,以及资金的筹集与应用等四个组成部分。现金预算是企业现金管现的重要工具.它有助于企业合理安排和调动资金,降低资金的使用成本。10.预计利润表预计损益表是在上述各经营预算的基础上,按照权责发生制的原则进行编制的,共编制方法与编制一般财务报表中的损益表相同。预计损益表揭示的是企业未来的盈利情况,企业管理当局可据此了解企业的发展趋势,适时调整其经营策略.11.预计资产负债表预计资产负债表反映的是企业预算期末各账户的预计余额,企业管理当局可以据此了解到企业未来期间的财务状况,以便采取有效措施,防止企业不良财务状况的出现。预计资产负债表是在预算期初资产负债表的基础上,根据经营预算、资本支出预算和现金预算的有关结果,对有关项目进行调整后编制而成的.预算的编制方法预算的编制方法:固定预算编制方法、弹性预算编制方法、零基预算编制方法、概率预算编制方法、滚动预算编制方法1.固定预算固定预算是一种最基本的全面预算编制方法,该方法所涉及的各项预定指标均为固定数据。这种预算方法也叫静态预算。根据销售预算及前期应收账款的收回及预计收到当期销货款的情况,就能够编制出预计现金收入计算表,如表11-2所示。现金收入计算表是编制现金预算的依据。表10-2a公司预计现金收入计算表单位:元季度1234全年预计销售额①600001200008000090000350000受到上季度应收销售款②=上季度①*30%1800018000360002400096000受到本季度销货款③=①*70%42000840005600063000245000现金收入合计④=②+③600001020009200087000341000例11-2假设A公司期末存货量为下一季度销售量的10%,预算年度第1季度期初存货量为50件,预算年度期末存货量为40件。根据销售预算的预计销售量和上述有关数据,可编制预算年度的生产预算如表11-3所示。例11-3依上例资料,假设A公司所生产的产品只需要一种原材料,单位产品消耗原材料定额为4千克,每千克单位成本为12元。每季度末的材料存量为下一季度生产用量的30%,每季度的购料款当季付60%,其余款项在下一季度支付.预算年度第1季度应付上年第4季度赊购材料款为6000元,估计预算年度期初材料存量为510千克,期末材料存量为500千克。生产预算确定后,就可以根据预计的生产量和上述单位产品的材料消耗定额,以及期初、期末的材料存量,编制材料采购预算,如表11-4所示。根据上述资料和前面例中各项预算的数据资料,可编制现金预算表如表11-10所示。根据表11-11和前面所有各例的预算资料,可编制预计损益表和预计资产负债表如表11-12、表11-13所示。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![渠道管理[1]](/doc-1551276.png)

河康在vs钟跃民

河康在vs钟跃民

本文标题:人大管理会计第七版第10章全面预算管理

链接地址:https://www.777doc.com/doc-1100594 .html