您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 会计学(PPT 110页)

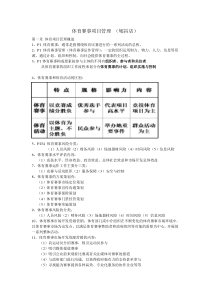

会计学陈良华教授博士导师资源计划管理物流管理人力资源管理3、人力资源市场2、供应市场4、销售市场1、资本市场计划管理车间管理质量管理产品管理供应管理储备管理分销管理生产管理人事管理工资管理绩效管理员工培训财务管理和会计资金管理兼并重组税收管理财务信息物料设计物料供应物料计划物料配送物料保管客户关系客户服务产品销售协调市场协调顾客什么是卓越企业?获得利润和现金流量?不是!赢得持久的竞争优势!!(1)赢得顾客------(从经营角度)(2)赢得利润和现金流量(从会计角度)(3)赢得一流人才(从人力资源角度)(4)赢得价值最大化(从财务角度)迈克尔.波特:“竞争是企业成败的关键。竞争优势归根到底来源于企业为客户创造的超过其成本的价值。一是创造价值,决定于产业内的竞争地位;另一是低于对手的价格提供同值服务。”创造顾客是企业的首要剩下的只是成本问题一、会计基础会计报告是财务会计的最终结果。经济活动记帐凭证总帐明细帐会计报告原始凭证(痕迹)4(二)长期资产(大于1年)1、固定资产2、在建工程3、无形资产4、递延资产5、长期投资账户的种类:一、资产(一)流动资产(小于1年)1、现金2、银行存款3、应收帐款(购货款)4、其他应收款(非购货款)5、存货(包括:原材料、在产品、产成品、库存商品等)6、短期投资7、待摊费用(二)长期负债(大于1年)1、长期借款2、应付债券3、长期应付款账户的种类:二、负债(一)流动负债(小于1年)1、短期借款2、应付票据3、应付帐款(购货款)4、其他应付款(非购货款)5、应付工资6、应交税金7、应付职工福利费8、应付利润9、预提费用账户的种类:三、所有者权益1、实收资本(股本)2、资本公积3、盈余公积4、未分配利润二、会计报告的构成1.会计报表资产负债表损益表现金流量表2.会计报表附注采用会计政策、会计方法的说明会计政策、会计方法变更的说明会计报表明细项目附注说明关联方及关联交易的披露其他披露(重大事项)(一)资产负债表(定义)反映企业一定时刻(月末、季末、年末)资产负债所有者权益等财务状况的一张静态报表。(格式)资产负债表资产负债和所有者权益一、流动资产一、负债1.货币资金100(一)短期负债2.应收帐款2001.短期借款1003.存货3002.应付帐款200二、长期资产(二)长期负债1.固定资产5001.长期借款2002.长期投资0二、所有者权益3.无形资产01.股本4004.递延资产02.未分配利润100合计1000合计1000(二)损益表(定义)反映企业一定时期(年度)经营成果形成和分配的一张动态报表。(格式)损益表一、主营业务收入2000减:主营业务成本1200减:销售税金及附加100二、主营业务利润700加:其他业务收入100减:其他业务支出50减:管理费用200财务费用50销售费用200三、营业利润400加:营业外收入10减:营业外支出60加:投资收益150四、利润总额500减:所得税165五、净利润335上市公司的收益来源:1.营业内收益1)主营业务收益2)其他业务收益2.营业外收益例如:营业外收入、支出3.投资收益例如:各种投资收益上市公司利润形式:1.主营业务利润=主营业务收入(2000)-主营业务成本(1200)-销售税金及附加=7002.营业利润=主营业务利润(700)+其他业务收入(100)-其他业务支出(50)-(管理费用200+财务费用50+销售费用200)=4003.利润总额=营业利润(400)+营业外收入(10)-营业外支出(60)+投资收益(150)=5004.净利润=利润总额(500)-所得税(165)=335(三)现金流量表(定义)反映企业一定时期(年度)现金流入和现金流出经营成果形成和分配变动情况的一张动态报表。它可以反映企业的筹资、用资和投资状况,因此它又称为理财表。(格式)现金流量表一、经营活动中现金流量(一)现金流入800(二)现金流出1000小计-200二、投资活动中现金流量(一)现金流入100(二)现金流出80小计20三、筹资活动中现金流量(一)现金流入250(二)现金流出50小计200合计20损益表2000年度主营收入2000主营成本1200……净利润335资产负债表1999年12/31资产1000负债500权益500资产负债表2000年12/31资产5000负债4000权益1000现金流量表2000年度现金流入现金流出期初期末反映过程(利润形成)反映过程(筹资、用资、投资)资产负债率=50%净资产500资产负债率=80%净资产1000企业所得税年度纳税申请表序号项目说明01收入总额销售收入(附表1)主营收入+其他业务收入+自产、委托加工产品视同销售收入02减:(1)销售退回03(2)折扣与折让04加:投资收益(附表2)05投资转让收入(附表2)“投资收益”账户06汇兑收入“财务费用”账户07补贴收入08其他收入(附表)“营业外收入”账户09收入合计主营收入+其他业务收入+营业外收入+投资收益企业所得税年度纳税申请表(续1)序号项目说明12扣除项目销售成本主营成本+其他业务支出+自产、委托加工产品视同销售收入的成本13销售税金及附加14管理费用及销售费用附表315利息支出“财务费用”账户16汇兑损失“财务费用”账户17投资转让成本“投资收益”账户18公益、救济性捐赠支出营业外支出账户19其他扣除项目营业外支出账户20纳税调整前所得相当于利润总额企业所得税年度纳税申请表(续2)序号项目说明20应纳税所得额的计算纳税调整前所得相当于利润总额21加:纳税调整增加工资、职工福利费等、业务招待费、坏账准备金调整等22减:纳税调整减少23纳税调整后所得24减:弥补以前年度亏损25减:免税所得国债利息、免税补贴收入、免税技术转让收入、免税治理三废收入、其他26加:应补税投资收益还原27减:研发费用附加扣除额28应纳税所得额为计算所得税基础报表造假线索1、税项分析法实际税负非常低,与其主营收入根本不能配比,由此怀疑该公司收入和利润可能虚假。2、毛利分析法识别公司造假采用测试其毛利率,如果这家公司某块主营业务收益大大超过同行业水平或或者波动较大,就有可能在造假,公司虚构收入之后往往还有一些迹象,如毛利高得惊人---银广夏,利用这种方法应对行业有个基本了解,包括同行的公司盈利能力。3、现金流量分析法如果企业的现金净流量长期低于净利润,将意味着与已经确认为利润相对应的资产可能属于不能转化为现金流量的虚拟资产;必然说明有关利润项目可能存在挂帐利润或虚拟利润迹象。如每股经营性现金净流量,如果其每股收益很高,而每股经营现金流量是负的,这样的公司往往在造假。4、资产重组与关联交易分析法对资产重组与关联交易要特别小心,现在很多资产重组与关联交易不公允的,这些不公允的交易背后往往是欺诈,如果一家上市公司主业关联交易占较大比重,其业绩往往不可靠;资产重组与关联交易创造投资收益也一定要小心,如果往来账在增加,这里面也往往蕴含造假。5、资产质量分析法由于虚构收入等原因,公司账面有很多资产可能是不良资产,如子公司长期亏损或业绩平平,这时就怀疑该长期投资在减值;在建工程一直挂在账上,这也很可能是不良资产,尤其是工期长及过时的生产设备等。不良资产要逐项分析,现在公司往往乱投资。长期投资要注意。会计造假形式陷阱一:虚增主营收入粉饰业绩案例1:利用应收账款虚构销售收入近年来上市公司财务报表一个突出的特点是“应收账款“居高不下,呈现出高速增长的态势。天津汽车为37亿,比上年同期增长60.87%。而且,多数上市公司应收账款增长幅度远远超过其主营业务收入的增长幅度。如九芝堂的主营业务利润比上年同期增长50.18%,但其应收账款却比上年同期增长318%!高额应收账款的背后到底隐藏了什么呢陷阱一:虚增主营收入粉饰业绩案例1:利用应收账款虚构销售收入2001年遭受处罚的黎明股份,就是在1999年通过“一条龙”造假手段,假购销合同、假货物入库单、假出库单假保管账、假成本核算等,主营业务利润虚增1.53亿元,利润总额虚增8679万元。另外还有郑百文、银广夏等公司。陷阱一:虚增主营收入粉饰业绩案例2:利用关联购销,低买高卖主要手段是公司从关联公司低价采购原材料,再把产品高价卖给关联公司。尤其在上市公司面临亏损摘牌的风险时,母公司常常会解囊相救,以不合理的高价大量购买上市公司的产品,并以较低的价格向其销售原材料,以避免股票被特别处理或停牌等的处罚。陷阱一:虚增主营收入粉饰业绩案例2:利用关联购销,低买高卖济南轻骑多年来产品销售和原材料采购一直是由大股东实现的。公司的购销活动有很大一块来源于关联交易所作的账面调整,这些关联交易已成为上市公司粉饰利润的调节器。陷阱一:虚增主营收入粉饰业绩案例3:打销售收入确认的“时间差公司常常采用提前确认收入、推迟确认费用;或不以实际收入的发生为依据,而是根据购销合同协商确认收入等手段直接操纵利润。陷阱一:虚增主营收入粉饰业绩案例3:打销售收入确认的“时间差ST中燕1999年报虽然显示公司扭亏,但公司通过年末通过协议出售库存商品所得的收入占当年总收入的92%。陷阱二:调整非主营性收入虚增利润案例1:调整其他业务利润,主业亏损副业补其他业务利润对公司总体利润的贡献却不可小视。如1997年,ST猴王公司在经营急剧下滑的情况下,把自己的原值不过3500万元的两处房屋以高达2000万元的年租金租给集团。1998年,ST猴王其他业务利润高达1833.56万元,占利润总额的40.86%,利润作假达到了极点。案例2:调整营业外收入,堤内损失堤外补陷阱二:调整非主营性收入虚增利润案例2:调整营业外收入,堤内损失堤外补营业外收入是指与企业生产经营活动没有直接关系的各种收入。营业外收入也常常成为利润的“调节器”,如东方航空公司1999年因成本费用增幅较大,营业利润出现亏损,但当年因出售飞机获得6.7亿元的收益,营业外收入增长1537.66%,陷阱三:虚减成本和费用案例1:利用存货,调整销售成本(1)存货计价的方法不同,对企业财务状况、盈亏情况会产生不同的影响。(2)假领用,加大生产成本。陷阱三:虚减成本和费用案例1:利用存货,调整销售成本如南洋实业的97年报显示,由于发出存货的计价方法由原来的加权平均法改为先进先出法,公司的销售毛利率由1996年的17.6%上升到1997年的18.9%。陷阱三:虚减成本和费用案例2:调整预提费用,冲减当期成本预提费用项目反映企业所有已经预提计入成本费用而尚未支付的各项费用。有时也会成为公司利润调节的工具。陷阱三:虚减成本和费用案例2:调整预提费用,冲减当期成本天鸿宝业公司,2000年呈现出高速发展的态势,其各种盈利指标出现了成倍的增长,但今年刚上市就发出业绩大幅下降的预警,其中的“机关”何在?据公司2000年报,非经常性损益竟然高达0.45亿元,占净利润0.73亿元的62.8%。高额的非经常性损益主要源于公司采用5414.26万元预提费用调整冲减当期成本等原因所致。陷阱三:虚减成本和费用案例3:费用“减肥”,利润“虚胖”上市公司对当期费用进行调整,也可实现虚增利润的目的。在实际处理中,一些公司往往利用“待摊费用”、“递延资产”、“在建工程”等科目进行调账。如把当期的财务费用和管理费用列为递延资产,将本该记入当期费用的利息资本化,都可以达到减少当期费用、增加资产价值、虚增利润的目的。陷阱三:虚减成本和费用案例3:费用“减肥”,利润“虚胖”蓝田股份2000年在中央电视台投放的巨额广告费用是由“中国蓝田总公司”投放的,但实际上,蓝田股份利用集团公司分摊不合理的高额广告费用支出的方法,虚增了利润。从蓝田股份现金流量表“支付给职工以及为职工支付的现金”栏中看出,2001年上半年人均收入为185元。如此低廉的收入水平,还是对于历年业绩如此优异的蓝田股份而言,都难以合乎情理,这里也存在利用工资调减费用、虚增利润的嫌疑。陷阱四:高额收益源于关联交易案例1:资产贱买贵卖,获取投资收益母公司将优质资产以超低价卖给上市公司,如果上市公司再把这些资产按正常价格或高价卖出,则可获得高额价差带来的

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![公司筹资管理[教材]](/doc-567781.png)

feng142724

feng142724

本文标题:会计学(PPT 110页)

链接地址:https://www.777doc.com/doc-1103102 .html