您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 会计科目_会计账户和复式记账(PPT33页)

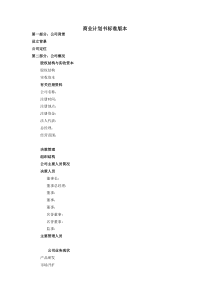

会计学原理俞常娥南昌工学院会计学院TEL:15170491804QQ:6199132722019/9/2312及其他长期资产(一)会计要素(二)会计恒等式(三)会计科目(四)会计账户(五)复式记账(六)借贷记账法主要内容复习知识点(一)会计要素3会计要素反映财务状况的会计要素反映经营成果的会计要素资产负债所有者权益收入费用利润资金运动动态表现资金运动静态表现某一时点某一期间(1)资产概念资产是指企业过去的交易或事项形成的,由企业拥有或控制的,预期会给企业带来经济利益的资源。4资产【多选题】下列属于小明的资产有()A.过生日女朋友送的手机B.付4000元租的房子C.从商场买的电饭煲D.家里已经报废的洗衣机6(2)资产分类流动资产非流动资产长期资产固定资产无形资产其他资产库存现金银行存款应收账款原材料库存商品(1)负债概念负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。7负债【多选】下列项目中应作为负债确认的有()A.因购买货物而暂欠外单位的货款B.企业向银行借入2年期的借款,借款已收到账C.计划向银行借款1000000元D.收取客户预付的货款20万元,尚未发货流动负债短期借款应付账款应付职工薪酬应交税金非流动负债长期借款应付债券长期应付款9(2)负债分类所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。所有者权益=资产-负债10(1)所有者权益概念所有者权益实收资本(股本):投资人投入资本公积:资本或股本溢出等盈余公积:按规定从净利润中提取未分配利润:指企业留于以后年度分配的利润或待分配利润。11(2)所有者权益内容收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。12(1)收入概念收入按性质分销售商品收入提供劳务收入让渡资产使用权收入按经营业务主次分主营业务收入其他业务收入13(2)收入分类费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。14(1)费用概念费用费用按是否计入产品成本分类:15(2)费用分类生产成本直接材料直接人工制造费用期间费用管理费用销售费用财务费用利润是指企业在一定会计期间的经营成果。利润=收入-费用16(1)利润概念利润17等式1:资产=负债+所有者权益等式2:利润=收入-费用等式3:资产=负债+所有者权益+(收入-费用)或资产=负债+所有者权益+利润静态动态动态(二)会计恒等式会计科目,简称科目,是对会计要素的具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基础。(1)会计科目的概念会计对象资金运动会计要素会计科目第一层次第二层次第三层次总账科目明细科目细化(三)会计科目(2)会计科目的分类19会计科目的分类资产类科目按提供信息的详细程度及其统驭关系分类总分类科目明细分类科目按反映的经济内容分类负债类科目共同类科目成本类科目损益类科目所有者权益类科目(1)会计账户的概念会计账户,简称账户,是根据会计科目设置的,具有一定的格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。20(四)会计账户账户的基本结构期初余额期末余额本期减少发生额本期增加发生额期末余额=期初余额+本期增加发生额-本期减少发生额2323账户的简化结构——T形账户左方账户名称(会计科目)右方记账方法增减记账法单式记账法复式记账法借贷记账法收付记账法简单、不完整来龙去脉账户分类合理,便于试算平衡(五)复式记账(1)借贷记账法的概念(2)借贷记账法下账户的结构(3)借贷记账法的记账规则(4)账户对应关系与会计分录(5)借贷记账法下的试算平衡(六)借贷记账法(1)借贷记账法的概念概念借贷记账法是以“资产=负债+所有者权益”为理论依据,以“借”、“贷”作为记账符号的一种复式记账法。26注意:“借”、“贷”只是纯粹的记账符号,一方表示增加,另一方表示减少,但“借”表示增加,还是“贷”表示增加,取决于账户的性质及结构。(2)借贷记账法下账户的结构基本结构27账户名称(会计科目)左方(借方)右方(贷方)具体结构28“借”表示增加,“贷”表示减少资产类账户成本类账户费用类账户“借”表示减少,“贷”表示增加负债类账户所有者权益类账户收入类账户(3)借贷记账法的记账规则记账规则有借必有贷,借贷必相等。29解析:(1)一项经济业务,既要记入借方,同时也要记入贷方。(2)记入借方的金额合计数=记入贷方的金额合计数(4)会计分录概念会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录形式。三大要素应借应贷方向、相互对应的科目及其金额30(5)借贷记账法下的试算平衡31全部账户借方与全部账户贷方在三个不同时点(时段)的相等关系。全部账户本期借方发生额合计=全部账户本期贷方发生额合计全部账户期初借方余额合计=全部账户期初贷方余额合计全部账户期末借方余额合计=全部账户期末贷方余额合计试算平衡表账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方库存现金银行存款固定资产短期借款……合计全部账户(1)漏记某项经济业务;(2)重记某项经济业务;(3)记错有关账户;(4)颠倒了记账方向;(5)偶然发生多记少记并恰好相互抵消。有些错误不会影响借贷平衡关系:如果试算不平衡,一定有错,如果试算平衡,不一定没错。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

鹊鹊飞飞

鹊鹊飞飞

本文标题:会计科目_会计账户和复式记账(PPT33页)

链接地址:https://www.777doc.com/doc-1104076 .html