您好,欢迎访问三七文档

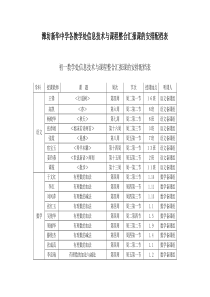

1BusinessConsultingSAP实施成本会计培训2成本会计简介3CO可以怎样帮助您???公司各个部门的费用是否超过预算???上个月新产品的盈利情况如何???工厂A本月的直接成本是多少?上月的市场推广成本的效益如何???4从业务管理的角度来看CO责任直接间接成本战略盈利性5外部会计FI与内部会计CO财务分析师保险公司审计师税务当局股东政府部门银行媒体行政人员中层经理各部门、员工内审官员高层管理人员6财务报表......................................:::::::::::::::::::外部会计标准灵活性Banks内部会计外部会计FI与内部会计CO7一般控制目标l战略和战术管理领导的支持l单个组织范围的优化n目标的指导n利润导向n市场和客户导向l面向目标组n当前汇总数据n决策相关的数据n有意义,易于理解的显示l循环控制模型8coFIAM范围目标特性费用控制产品和生产成本控制利润控制-组-层次-订单生产成本中心内部订单成本目标市场范围利润中心活动预算计划目标实际差异计划目标实际差异物料清单工艺路线工序计划实际差异费用归集点边际效益销售数量统计价值PAPPS成本方法核算成本中心订单利润中心成本目标模拟CO的内容9CO为您提供的工具成本中心利润中心产品成本CO获利能力分析基于作业的成本计算内部订单10成本中心会计CCACOCO•成本中心会计的主要目的是对发生在某组织机构内的费用进行识别和归集;•费用以单个组织区域即成本中心来追踪,也就是说成本中心是费用控制的责任单位;•可以对成本中心未来费用进行计划,以此作为基础,通过计划费用与实际费用之间的比较,来对成本中心的业绩进行考核。11内部订单(PC-IO)COCO•在SAP中,内部订单是用来对某公司内某作业或任务的成本进行计划、归集、监控和分摊的工具,这里的“订单”不同于生产订单、销售订单或采购订单中的“订单”是不同的概念;•用户可以根据业务需要,对内部订单赋予不同的意义,用它来追踪某个有起始时间的事件(如展销会);•内部订单也可以用于对某持续的事件或服务,如设备维护和修理,进行费用控制。12利润中心会计(EC-PCA)COCO•在EC-PCA中,用户进行以利润中心为单位的内部核算中心盈亏的分析;•EC-PCA可以在不同行业(包括制造业、服务业和商业)的公司中进行运用;•用户可以根据分析的需要,以区域(分公司、工厂)、功能(生产、销售)或产品(产品分类、产品组)来设立利润中心。13盈利能力分析(CO-PA)COCO•SAP提供CO-PA,作为用户对某市场区划或业务组群的盈利情况或贡献盈余进行分析的工具;•CO-PA中的数据可以为销售部门、市场拓展部门、品牌管理部门和计划部门的决策和内部会计提供支持;•CO-PA可以在不同行业的不同公司中进行运用。数据可以按期间、订单、项目来显示14产品成本控制(CO-PC)•SAP提供产品成本核算作为计划成本和原材料定价的工具,用于计算单位产品的制造成本和产品的销售成本。成本核算通常是以生产计划中的BOM和工艺路线等主数据为基础进行的。•成本对象控制可以对制造订单进行监控,计算计划成本、核算实际成本、将实际成本传送到其他分析模块中、对比分析计划和实际成本的差异COCO15基于作业的成本计算法(CO-ABC)•基于作业的成本计算法是对业务处理和成本对象的成本和运作情况进行评估的方法;•ABC法按照各业务处理对资源的占有情况,将产生的费用分配到各作业中;•在业务处理中产生的费用,按照各费用对象(如产品、服务、客户、订单等)对作业的利用情况,被分摊到费用对象上。COCO16成本控制的组织结构17CO的组织结构CostCenter客户/集团会计科目表控制范围公司代码成本中心会计科目表控制范围公司代码公司代码成本中心成本中心18控制范围1000欧洲2000中国3000煤业公司4000化工公司•控制范围是用来定义公司的管理会计操作的组织单元,侧重于对费用和利润进行分析;•在公司代码和控制范围之间存在着一定的对应关系。一般地,在公司代码和控制范围之间可以是一对一的关系,一个控制范围在考虑跨公司成本分配时也可以包括几个公司代码。1000德国公司控制范围公司代码19经营公司•运行公司是一个公司内代表特定结构和市场部门的组织实体。运行公司是CO-PA(获利能力分析)模块里的报表的最高级别。•用户可以把几个控制范围分配到一个运行公司。相对应地,一个或更多的公司代码可以分配到这些控制范围中的任意一个。控制范围公司代码经营公司1000欧洲区1000德国公司1000全球范围2000中国3000煤业公司4000化工公司20组织的组织的法定描述法定描述组织的组织的管理描述外部会计内部会计控制范围盈利段控制范围责任中心公司公司11公司公司22公司公司33外部和内部会计责任范围责任范围投资中心成本中心利润中心公司代码公司代码公司代码公司代码公司代码公司代码总帐和总帐和分类帐分类帐管理会计管理会计业务范围业务范围GAAP21ProfitCenterProfitCenter利润中心控制中的组织单元订单成本对象项目流程成本中心成本要素组作业类型组利润中心层次成本中心层次订单层次科目表控制范围盈利段结构定义结构定义对象层对象层内容内容成本要素作业类型统计指标22控制中的价值流间接费用间接费用成本范围成本范围生产服务范围存货盈利段对服务对服务提供者的提供者的COCO有有PPCPPC的的COCO没有没有PPCPPC的的COCO成本中心成本中心订单订单帐户成本分配作业分配统计差异生产差异总帐差异仓库成本对象范围23练习目标:查询控制范围1000共包含几个公司代码?路径:1.在窗口输入交易码:SPRO,进入IMG2.IMG-控制-一般控制-组织结构-维护成本控制范围-选择活动-维护成本控制范围24成本中心会计25成本中心会计CCA培训内容•成本中心会计主数据–成本中心–成本中心架构、成本中心组–成本要素–统计指标–作业类型•成本中心计划•实际费用的归集与分摊•差异分析26成本中心会计中的主数据统计关键指标作业类型成本要素对各种费用进行分类,类似于FI中的科目成本中心公司内部的对费用负责的组织级别成本中心的生产性产出(例如人工工时、机器时间和设备启动),根据成本分摊标准,对在生产类成本中心产生的作业进行分类。这些作业的价格都是以生产类成本中心的内部作业量为基础,按作业价值来确定的。数字性度量标准(如员工人数、面积数等)成本中心公共关系部销售部市场部$27S01000成本中心标准架构S01000ABC公司管理部门1110总经理办公室S02100仓库S02200能源部门S02300厂房2110收料质检仓2210电力2310总部2120收料仓2220供水2320试车跑道2130发料仓2230供气2330装配车间S03000S04000S02400交通工具管理S02000后勤部门1120人事部28成本中心主数据:29初级成本要素与次级成本要素初级成本要素对产生于CO之外的费用进行分类首先必须是FI中的费用科目次级成本要素体现CO内的费用流动与FI的费用科目没有联系原始成本费用的分摊及内部作业交换所运用的成本要素30总帐科目和成本要素成本初级成本初级成本要素类型初级成本要素FI总帐科目科目表科目表次级成本要素类型次级成本要素次级成本由SAP预设CO主数据层FI主数据层管理层31初级成本要素01一般初级成本要素,主要用于财务会计的计费用22结算外部成本要素,用于结算CO模块以外的对象,如固定资产次级成本要素21内部结算成本要素,用于结算CO模块中的对象,如内部定单31结果分析的成本要素,用于保存WIP计算中的数据和相关订单的结果41一般费用的成本要素,用于计算间接成本42分摊43直接内部作业分配成本要素,用于内部分配作业时计收成本费用成本要素类型说明:32成本要素主数据:初级:33成本要素主数据:次级:34作业类型主数据:35统计指标主数据:36CCA中主数据的特点•一般从前台用户端进行维护,但也可以从后台配置端进行维护;•主数据中的信息是可以根据时间段来进行维护的,也就是说在不同的时间段可以有不同的值;(统计性关键指标除外)•一旦有数据过帐后就不能删除;•可以根据需要组合成不同的组。37练习目标:创建成本中心说明:1.成本控制范围是10002.请创建至少3个成本中心,代码为teamXX-XX3.成本中心的成本中心类型:L层次结构范围:DA公司代码:1000业务范围:9900忽略利润中心字段38练习目标:创建成本要素说明:1.成本控制范围是10002.请首先创建1个总帐费用科目,代码为900001-9000043.然后根据此科目创建初级成本要素成本要素类型为:14.创建次级成本要素:代码为910001-910004成本要素类型为:42(用于分摊)5.创建次级成本要素:代码为920001-920004成本要素类型为:43(用于内部作业)39练习目标:创建作业类型和统计指标说明:1.创建作业类型,代码为DA01-DA04作业类型相关字段:作业单位:HR成本中心类型:*作业类型类别:1成本要素分配:920001-9200042.创建统计指标,代码为SK01-SK04统计指标计量单位:M2指标类别:固定值40大唐公司生产管理生产启动10001010装配1100销售20002010人事300030103100食堂32003250清洁3300331033203330在成本中心组或成本中心标准架构中,成本中心只能分配在架构中的最低的节点。节点成本中心成本中心组41主数据组的运用统计关键指标作业类型成本中心成本要素计划类型报表费用分摊42练习目标:创建成本中心组说明:建立一个自己定义的成本中心组将包含前面的练习中所建立的两个成本中心teamXX-02/0343成本中心计划•费用计划和预算是财务部门进行主要的管理工作。在成本中心会计中用户可以对成本中心的费用、作业、分摊或消耗数量进行计划。•内容–成本中心计划功能–成本要素计划(即费用预算计划)–作业类型的计划价格–统计指标的计划–承诺和资金预留功能在计划环节中的作用–介绍对计划费用的分摊、分配功能44集成的计划功能销售预测(销售数量或金额)(SD)主生产计划(PP)作业计划(Routing)PP/PC能力计划(PP)企业是否有能力进行生产?MRP物料需求计划(MM/PP)间接费用/成本中心计划(CO-CCA)计划产品成本(PC)利润计划(PCA或PA)45成本中心计划•初级成本的计划:作业相关成本作业不相关成本•作业价格的计划:计划作业量计划作业价格•作业价格的计算:作业价格=制造费用/(标准作业量*计划产量)46作计划的工具-计划参数文件和格式销售与分销行政生产用户参数文件格式计划范围CElAcTpCCtrCElAcTpCCtrCElAcTpCCtr成本中心成本要素.值成本中心成本要素.值作业值++++47计划编制的版本重估原计划版本重估计划版本%拷贝计划版本A拷贝计划版本B计划数据实际数据拷贝48确定计划范围:•成本要素/作业输入•作业类型/作业价格•统计性关键指标等计划格式标题抬头特性列值列49推荐的计划顺序-1可以交换顺序1统计关键指标的计划目的是:•分配•分摊2作业类型计划•计划作业数量•能力计划•产出计划•作业价格计划3初级成本要素计划•根据成本要素•根据作业类型4次级成本要素计划•与作业相关的•与作业无关的5计算计划的应计成本•利用应计成本6计划费用分配•初级成本要素分配50推荐的计划顺序-27计划费用的分摊•费用分摊8作业价格计算•根据计划的作业或能力交互式计算价格9计划的重估10锁定计划版本•禁止修改11预算•根据成本中心或成本中心组当之前的数可选步骤可以在任何据有改动应时候完成该重复该步骤与其他步骤无关51保险费G/L#440000办公用品G/L#475000工资G/L#488000成本中心#1910000人力资源部计划成本:保险费$5,000办公用品1,000工资2,500Tot

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lzwc911

lzwc911

本文标题:实施成本会计培训

链接地址:https://www.777doc.com/doc-1106292 .html