您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 实现财务转型提升财务战略管理

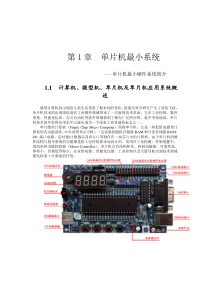

实现财务转型提升财务战略管理IBM关于优秀财务经理人的调研分析(2010)公司战略与财务管理转型转型中必备的重要财务理念最新财务管理架构和职能界定财务管理业绩计量与评价转型中的价值链和战略成本管理转型中的战略财务分析第一部分IBM关于优秀财务经理人的调研分析(2010)020406080100120140160问题解决能力/创造性财务会计/控制团队精神业务/行业经验管理变革财务信息系统(技术)沟通/语言未来三年情况过去三年情况在发展财务管理职能方面,哪两项技能最有价值?按财务效率和业务洞察力来划分出现四种财务角色低高低高财务效率企业的信息标准理念标准财务会计科目表标准/通用财务流程通用财务数据定义23%12%32%33%运营规划和预测能力财务组织人员的技能提升开发通用规划平台业务洞察力价值整合者•绩效优化•预测性洞察力•企业风险管理•业务决策制定训练有素的操作员•专注于财务操作•信息提供•绩效说明能力有限的顾问•专注于分析•费最佳执行•零散数据记分员•数据记录•财务总管权•“事实”的多种版本CFO作为价值整合者在企业决策制定过程中正扮演着越来越重要的角色财务组织角色的提升财务组织在企业级决策制定过程中所扮演的角色45%47%34%41%53%54%59%39%44%41%50%42%26%24%19%33%企业成本削减管理选择关键绩效指标资本资产管理风险管理确定资源分配优先级战略性收入规划业务模型创新/改造信息管理策略顾问(例如,分析和洞察)决策制定者(例如,创建计划)89%88%84%83%79%78%78%72%以企业为中心的活动的重要性变化情况(根据时间)93%上升109%上升69%61%56%40%35%84%71%73%66%62%85%80%80%77%73%200520082010财务组织需要提高成效,以按照企业议程进行交付34%28%26%21%16%9%28%35%23%核心财务活动以企业为中心的活动CFO议程:重要性与成效差距重要性成效推动整个企业的信息整合提供制定企业战略所需的信息支持/管理/降低企业风险推动企业成本的降低加强合规性项目及内部控制推动财务职能部门成本的降低不断改进财务流程提升财务组织人员的技能考核/监控企业绩效52%61%55%83%49%84%59%75%62%85%52%80%59%80%39%73%51%77%0%20%40%60%80%100%全球重要性排名#123财务效率财务效率较高的企业能取得财务佳绩核心财务活动方面的成效65%62%61%56%52%56%48%46%加强合规性及内部控制推动降低财务职能部门的成本不断改进财务流程提升财务组织人员的技能高财务效率的企业所有其他企业高出25%高出11%高出27%高出22%企业的信息标准理念标准财务会计科目表标准/通用财务流程通用财务数据定义投入资本回报率5年平均值,2004-2008收入增长5年CAGR,2004-2008EBITDA5-yearCAGR,2004-2008高出11%高出7x高出22%财务效率的加速器高财务效率的公司普遍采用的三个措施流程所有权的采用81%33%高财务效率的企业所有其他企业高出145%通用分类帐和会计交易处理系统的实施91%62%高财务效率的企业所有其他企业高出47%针对交易活动的备选交付模型49%29%高财务效率的企业所有其他企业高出69%提高业务洞察力所能产生的有效性收益富有业务洞察力的财务组织能够取得更好的绩效以企业为中心的活动方面的成效79%71%64%63%49%54%53%46%45%30%衡量/监控业务绩效推动降低企业成本提供制定企业战略所需的信息支持/管理/降低企业风险推动整个企业的信息整合富有业务洞察力的财务组织所有其他企业高出46%高出34%高出39%高出40%高出63%运营规划和预测能力财务组织人员的技能提升开发通用规划平台投入资本回报率5年平均值,2004-2008收入增长5年CAGR,2004-2008EBITDA5年CAGR,2004-2008高出33%高出32%高出12x富有业务洞察力的财务组织可实现自动生成、提高效率并加快洞察速度财务指标和运营指标的高度自动化业务洞察力的加速器73%57%富有业务洞察力的财务组织所有其他企业财务指标高出28%61%43%富有业务洞察力的财务组织所有其他企业运营指标高出42%53%35%富有业务洞察力的财务组织所有其他企业高出51%建立非财务数据标准价值整合者在财务工作的九个指标上更显成效,从而带来更出色的财务绩效价值整合者的成效出色的财务绩效整个CFO工作成效的提高1.推动企业内部信息整合2.衡量/监控企业绩效3.提升财务组织人员的技能4.提供制定企业战略所需信息5.不断改进财务流程6.支持/管理/降低企业风险7.推动降低财务职能部门的成本8.推动降低企业成本9.加强合规性及内部控制价值整合者训练有素的操作员能力有限的顾问记分员价值整合者所涉范围非常之广,可推动数据和分析、流程、技术以及人员方面的改进简化信息交付价值整合者采用比例100%80%60%20%40%能力有限的顾问训练有素的操作员采集原始电子数据系统数据的整理和审核绩效报告的业务风险采用的功能化的最佳实践利用自动化工作流程工具衡量&监测流程共同的报告平台共同的计划平台价值整合者有何不同?0%数据和分析流程技术似乎没有其他显著的特征来解释价值整合者的优势财务工作的组织性企业规模涉及的市场8%15%8%10%11%11%9%10%11%10%13%14%15%12%13%33%28%28%30%29%11%13%15%13%7%8%11%7%8%17%15%15%15%16%11%0%20%40%60%80%100%价值整合者训练有素的操作员能力有限的顾问记分员所有企业$250M$250-500M$501M-1B$1-5B$5-10B$10-20B$20B行业13%10%13%12%12%32%33%34%32%33%19%21%22%18%19%26%23%21%27%25%13%10%11%11%10%0%20%40%60%80%100%价值整合者训练有素的操作员能力有限的顾问记分员所有企业通讯行业流通性行业金融行业工业制造公共部门地理位置30%32%35%32%32%45%39%57%43%43%25%30%8%25%25%0%20%40%60%80%100%价值整合者训练有素的操作员能力有限的顾问记分员所有企业美国中东欧地区亚太区47%46%38%38%43%23%24%24%22%23%30%30%38%40%34%0%20%40%60%80%100%价值整合者训练有素的操作员能力有限的顾问记分员所有企业国内的,主要在一个国家运作跨国的,在几个国家运作全球的,在多个洲的许多国家运作收入/政府预算第二部分公司战略与财务管理转型对公司的具体理解假设罗宾汉打算组成一个强盗集团,去抢暴君约翰王的金库。他需要一位射术高超的弓箭手,一位惯使刀枪的打手,一位跑得快的把风者,及一位负责煮饭的阿婆。身为老大的罗宾汉与大家事先约定:每次抢得后,阿婆拿10枚金币,剩下的由弓箭手分得20%、打手得30%、把风者得15%、老大得35%。若是每次抢得的金币少于10枚,则全数归阿婆所有,并且在下次再弥补不足之数。在该公司里,没有所谓的公司所有者。一般所谓的“公司的老板”不能混淆称之为“公司的所有者”。小组活动:请你给这个强盗集团设计一个简单的财务架构?然后把财务管理的思想帮他们揉进去?影响财务管理目标实现的因素(示例)假设你拥有特殊技术或专利权,投资80万元后,每年可得确定的12万元(有15%的报酬率),外面银行的无风险利率为10%。你会发现:若是以10%向银行借10万元,自己出资70万元,则身为股东的你的单位报酬率为15.71%(=(12-1)/70)若是向外借40万元,自己出资40万元,则报酬率会上升为20%(=(12-4)/40)。因此我们发现:股东的报酬率会随着公司的负债上升而上升,但是与风险毫无关系;股东报酬率的上升并没有因为债主先拿造成下降。1、讨论:这说明了什么道理?财务大管家应该首先看什么?这跟战略成本管理和预算有关系吗?2、结论:合理的计划和规划公司的资产结构和资产状况并加以合理高效利用最重要案例:富士康13跳后应对工资增长的对策内迁生产基地,调整产业布局。2010年富士康先后将生产线迁往郑州、廊坊、武汉、成都、天津等内地城市。机器取代人工,优化产业结构。富士康改用无人工厂方式运作、自动化机器生产,以机器取代人工。从劳动密集型产业逐步向资本密集型产业转化,可在一定程度上抵消劳动报酬上涨带来的劳动成本提高争取产业链话语权,转移成本压力。富士康谋求将工资上涨压力部分转移给上游企业苹果公司,苹果公司对其产品进行直接补贴以及iPad产品1%到2%的利润回拨。外包舍管权,集中产业优势。富士康将内地工人宿舍管理和运作交还给大陆地方政府,由政府代替企业承担社会责任,自己可专注于核心力业务的提高。产业转型与升级。中国制造业的劳动力成本优势正逐渐丧失,积极实施渠道扩张战略以及提升自身在产业链中的地位,最终完成从中国制造到中国设计再到中国创造的完美转变,是应对薪酬成本上涨的根本手段。富士康大幅提高科研投入,争取往产业前端发展。谈谈你对富士康的认识和看法?(差异化)0100200300400500100020003000金额(元)销量(件)固定成本F变动成本PVS利润基本的本量利图简单发现了什么问题?某企业各项产品成本利润:ABC收入8070120变动成本403040固定成本102090利润3020-10小组讨论:哪个产品最优?然后选择和搭配?如何结合成本来考虑?每个小组派一个代表上台说明一下你们的看法(15分钟)财务报表资本结构政策股利政策经济分析—适度负债—股东利益至上增加值如何发挥负债效益?是否发放股利?如何控制负债风险?如何发放股利?损益表企业财务资产负债表价值战略现金流量表营运资本政策投资政策—提高资产流动性—提高投资效益如何减少应收款?寻求什么投资机会?分析降低库存和预付款?投资项目效益如何?可持续财务报表增长现代企业经营目标-经济价值最大化最终是内外部价值链所有利益相关者价值最大化最大化含意:企业承担责任寻求利益平衡促进发展和谐出资人社区供应商政府员工经营班子客户债权人利益相关者现代企业经营目标-经济价值最大化战略财务管理财务管理主体财务管理目标财务管理客体财务管理方式财务管理环境企业集团实现市场价值与资金或价值全面预算制度为企业集团市场的所有者财富最大化运动范畴进入投资的组合、转移与退出创造好的资源支持特征特征特征特征特征一元中心下的多成员企业个体财务资金运动涉及到与单一法人制企拥有广泛而畅通的层级复合结构目标对集团整体财多个理财主体及无本质区别,只是融资投资通道,可务目标在战略上的不同层面和广泛在预算结构及运利用的多种多样的统合性的财务活动领域作的复杂程度上融投资手段并高效大的多利用企业集团财务管理的基本特征新型的财务模型降低成本角色转变流程重组增值服务集成的信息系统从销售收入的2%–3%....…到销售收入的1%66%交易业务处理9%9%16%报表编制管理控制决策支持经营上的辅助决策者世界级22%10%18%50%决策支持报表编制管理控制交易业务处理驱动因素销售增长内部业务流程重组△外部价值链重组△共享服务△现金利润率市场战略,市场政策与管理△产品开发及产品组合△合资与并购☆投资转型☆税收筹划☆税收支出资本投资资本利用率控制☆研发效率控制△投资收益管理☆具体手段现代企业目标的要求:☆财务主导△财务参与财务管理提升企业价值驱动因素营运资本资本成本成长持续期应收账款管理☆供应链管理△外部价值链重组△在线存货☆融资改变资本结构☆现金流量管理☆装备革命△研发△一体化战略△利益相关者均衡△初创期财务战略成长期财务战略成熟期财务战略调整期财务战略按财务管理对象分按总部经营方针划分按生命周期分

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![迈瑞监护仪9000维修手册V3[1]1](/doc-447392.png)

永远小牧师

永远小牧师

本文标题:实现财务转型提升财务战略管理

链接地址:https://www.777doc.com/doc-1113506 .html