您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 浅析成本控制对企业利润的贡献

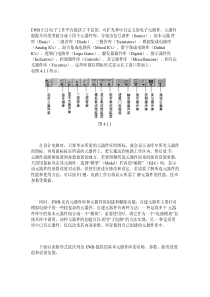

浅析成本控制对企业利润的贡献作者:上海攀成德企业管理顾问公司咨询师在不考虑税金的情况下,企业的利润可以简单的理解为收入扣除成本,所以增加企业利润的方式无外乎三种:增加收入;减少成本;既增加收入又减少成本。实际中,大部分企业都会将注意力集中在增加收入上。的确,开源是企业创收最传统和直接的方式,然而不可忽视的是,开源的代价也是惊人的,并且伴随着的巨大的不确定性。面对未知的市场,除了需要投入大量的财力、物力、人力在自己的产品上,其间更要经历一个漫长而多变的被市场接受的过程,最终才能转化成实际的利润。且不论短期内投入与产出的悬殊比,最终能否在这场负多胜少的角逐中脱颖而出更是一个最大的未知数。尤其在成熟市场中,每挤占一分的市场份额往往需要付出十分、二十分的代价。而减少成本给企业创收的模式则完全不同。首先,减少成本所需要面对的是比未知市场确定的多的企业内部环境。确定自身企业的状况比起确定一个市场的状况偏差率要低的多,因此对症下药而却收效甚微的情况也会小很多。而更重要的区别是,在这个过程中企业几乎不需要考虑竞争对手的因素。提到成本控制第一就会想到丰田,当通用、福特这些汽车巨头们为市场份额挤的头破血流的时候,市场份额和产值并不占优的丰田却悄悄地在利润上超过了美国三大汽车巨头的总和。同其他CEO不同,镀边捷昭的成功所仰赖的是那种“挤干毛巾上的最后一滴水”的极端成本控制方式,在他从张富士夫手中接管丰田之前的五年间,他为丰田节约了惊人的100亿美元,正是这100亿美元保证了丰田利润额的持续上升,并一举在利润上将同行业其他公司远远甩在了后面,以至于让美国《商业周刊》发出了“汽车行业正被日本统治着”的惊叹。丰田的成功并不是营销或者研发的成功,步入21世纪之时,当欧美汽车制造商乐此不彼纷纷尝试“以兼并重组增实力”的强攻战术推进全球战略时,张富士夫反其道而行之,四两拨千斤地甩出了“CCC21(21世纪成本竞争力建设计划)”,在设计、生产、采购和固定费用四个方面“大规模压缩成本运动”。事实也证明,丰田的这种方式比单纯的加大投入挤占市场份额收效要大得多。其次,减少成本所需要的投入也远低于增加收入所需的投入,更何况两者的投入差本身就会导致一部分利润增加。低成本是戴尔的核心竞争优势之一,迈克尔•戴尔凭着1000美元的注册资金,在自己的大学宿舍里开始了戴尔的成长神话,在戴尔从0到190亿的过程中,戴尔始终秉承着“摈弃存货、倾听顾客需要、坚持直销”的三大黄金法则,其根本目的就是为了降低成本。从戴尔的利润率分析可以很清楚的看到戴尔降低成本策略的结果。戴尔的毛利率为18%,比其主要的竞争对手IBM和惠普都要低,这是因为戴尔出售的产品定价较低。但最终的结果却恰恰相反,戴尔净利润率为6%,而其他公司却低至1%。显然,直销模式节约了一大笔构建销售网络的费用以及给分销商们的利润,因此也造就了戴尔领先于IBM和惠普的利润率。最后,需要说明的是成本对利润贡献无法即时体现,由于成本的节约并不象收入那样会增大企业账户上的纸面数字,因此这种贡献在当时难于被意识到,也难于用数字来表现,只有通过横向与纵向的比较才能得以体现。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zero520577

zero520577

本文标题:浅析成本控制对企业利润的贡献

链接地址:https://www.777doc.com/doc-1121795 .html