您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 【东北大学秦皇岛分校】行政单位会计

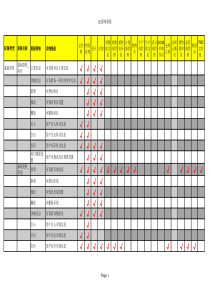

第二篇行政单位会计核算一、资产:流动资产:现金、银行存款、暂付款、库存材料、有价证券非流动资产:固定资产(一)银行存款1、涉及账户:(见教材P241)2、核算:按实际收入、支出数记账。3、外币业务:汇兑损益计入“经费支出”例1:2006年8月5日,某行政单位收到外国华侨捐赠款100000美元,当日外汇汇率为1:8.3。借:银行存款830000贷:其他收入830000例2:2005年12月31日,该行政单位美元外币账户余额为100000美元,人民币余额为830000元。当日外汇汇率为1:8.0。年度终了:美元账户期末人民币余额应为:100000×8.0=800000(元)当年汇兑损益为:800000—830000=-30000(元)借:经费支出—经常性支出30000贷:银行存款30000(二)现金与事业单位核算原则相同(三)有价证券1、管理规定:(见教材P251)2、核算:(按证券种类进行明细核算)(1)购入有价证券时:借:有价证券—XX贷:银行存款(2)到期兑付本金时:借:银行存款贷:有价证券—XX(3)收到利息或转让收益时:借:银行存款贷:其他收入(四)暂付款1、内容:包括预付的设备款、职工预借的差旅费、报销单位领用的备用金等。2、管理:(见下一幻灯片)3、核算:(按债务人进行明细核算)*职工调动工作的调遣费,按规定办法计算应支的数额:在调出单位:直接列作经费支出,不作“暂付款”处理。在调入单位:凭据报销,多余退回,作“经费支出”收回理;不足补发,列作“经费支出”。暂付款的管理:(1)各种暂付款项,要按核定的预算或计划,根据交款单位或收款人的借款收据,经本单位负责人签字批准,会计主管人员审核后办理.对于不符合规定,超预算或计划的借款,会计部门应当拒绝或少付。(2)借款人在办事结束后,应在规定的日期结算报销,如有余款应同时交回,以后需要时另行办理手续。尚未办理结算清账的原则上不得再借.年终借款原则上应全部结清,不得跨年度挂账。(3)暂付给所属报销单位的备用金,要根据实际需要,核定一个定额加以控制,平时报销后再予以补充,年终时原则上全部结清,收回备用金,下年初另行办理。暂付款的核算:△职工调动工作的调遣费,按规定办法计算应支的数额:在调出单位:直接列作经费支出,不作“暂付款”处理。在调入单位:凭据报销,多余退回,作“经费支出”收回处理;不足补发,列作“经费支出”。例3:某职工调动工作,领用调遣费1500元,在调入单位凭据报销,实际花销1400元。调出单位:借:经费支出—经常性支出(公用支出—差旅费)1500贷:现金1500调入单位:借:现金100贷:经费支出—经常性支出(公用支出—差旅费)100(五)库存材料1、材料采购(1)由用料部门提出用料计划(2)材料管理部门汇编材料采购计划(3)会计主管人员审核,由单位领导人或其授权人批准后,按计划执行。2、材料收发(1)材料入库时认真验收,填列入库单。(2)设立领用登记簿。3、材料保管:一般不设库存,采取随用、定期购买、定期发放、限额登记办法,以减少损失浪费。4、材料计价:(1)购入、调入材料,分别按购价、调拨价入账。(材料采购过程中发生的运杂费、差旅费不计入价格,列支出。)(2)发出材料采用全月一次加权平均法或先进先出法记账。5、材料盘点:每年至少盘点一次。(1)盘盈、盘亏:应查明原因,报经单位领导批准后,作为增减当期支出处理。(2)材料变价处理的损益增减当期支出。6、材料核算:(按类别、品种进行明细核算)例4:某行政单位年终盘点库存材料,结果发现盘盈、盘亏情况如下:盘盈甲材料20千克,单价15元;盘亏乙材料10千克,单价5元。已报经单位领导批准,作为增加或减少当期支出处理。盘盈甲材料:借:库存材料——甲材料300贷:经费支出—经常性支出(公用支出—专用材料费)300盘亏乙材料:借:经费支出—经常性支出(公用支出—专用材料费)100贷:库存材料——乙材料100例5:某行政单位出售积压的甲材料150千克,收到价款1400元,存入银行。该材料的实际成本为1500元。借:银行存款1400经费支出—经常性支出(公用支出—专用材料费)100贷:库存材料——甲材料1500(六)固定资产1、含义:(见教材P252)2、分类:(见教材P252)3、计价:根据不同的取得方式分别按实际成本计价。但不包括购置过程中发生的差旅费。4、核算:(按分类目录设二级账,按种类设三级账)“固定资产”和“固定基金”是两个对应的账户,其记账方向相反。在不进行成本核算、不计提折旧的行政单位,二者的期末余额相等。“固定基金”只设总账,不设明细账户。“固定资产”还应按分类目录设明细账户,按种类设三级账。A、购入、有偿调入、改扩建固定资产:(1)根据资金来源不同列支:借:经费支出—经常性支出(公用支出—XX)经费支出—专项支出(公用支出—XX)贷:银行存款(2)固定资产验收合格交付使用时:借:固定资产—XX贷:固定基金B、自制固定资产:(1)平时在自制过程中发生的费用列暂付:借:暂付款—XX贷:银行存款/材料等(2)自制完工后,根据实际成本按资金来源不同转支出:借:经费支出—XX贷:暂付款—XX(3)固定资产验收合格交付使用时:借:固定资产—XX贷:固定基金C、盘盈、无偿调入固定资产:借:固定资产—XX贷:固定基金D、盘亏、无偿调出固定资产:借:固定基金贷:固定资产—XXE、出售、报废、毁损固定资产:(1)冲减原值:借:固定基金贷:固定资产—XX(2)发生费用:借:经费支出—XX贷:银行存款(3)取得收入:借:银行存款贷:其他收入二、负债:应缴预算款、应缴财政专户款、暂存款。(一)应缴预算款:1、内容:(见P265)2、核算:(1)收到上述资金时:借:银行存款贷:应缴预算款(2)将上述款项缴入国库时:借:应缴预算款贷:银行存款(二)应缴财政专户款:(行政单位的预算外资金收入都是代收的性质)1、内容:按规定代收的预算外资金收入。(见P268)2、管理:(1)必须纳入财政管理。(2)实行收支两条线。3、核算:(采用三种方法进行核算)A预算外资金全额上缴财政专户方式B预算外资金按确定比例上缴财政专户方式C预算外资金按收支结余上缴财政专户方式例6:某行政单位发生以下经济业务:A预算外资金全额上缴财政专户方式下的核算:(1)依法收取公共工程和公共事业资金58000元。借:银行存款58000贷:应缴财政专户款58000(2)将上述款项上缴财政专户:借:应缴财政专户款58000贷:银行存款58000(3)收到财政按计划拨还本单位的预算外资金50000元。借:银行存款50000贷:预算外资金收入50000(4)收到财政专户拨入应返还所属单位的预算外资金8000元。借:银行存款8000贷:暂存款8000(5)将上述暂存的款项转拨给下属单位。借:暂存款8000贷:银行存款8000B预算外资金按确定比例上缴财政专户方式下的核算:(1)依法收取公共工程和公共事业资金58000元,其中60%留用,40%上缴。借:银行存款58000贷:应缴财政专户款23200(40%)预算外资金收入34800(60%)(2)将上述款项上缴财政专户:借:应缴财政专户款23200贷:银行存款23200C预算外资金按收支结余上缴财政专户方式下的核算:(1)依法收取公共工程和公共事业资金58000元。借:银行存款58000贷:预算外资金收入58000(2)使用预算外资金40000元。借:经费支出—XX40000贷:银行存款40000(3)年终计算预算外资金结余18000元。借:预算外资金收入18000贷:应缴财政专户18000(4)将上述结余上缴财政专户:借:应缴财政专户款18000贷:银行存款18000(三)暂存款1、内容:收到的待结算债务2、管理:及时清理结账,原则上年终要全部结清。3、核算:按对方单位、款项名称设明细账户核算。三、收入:拨入经费、预算外资金收入、其他收入1、管理:(1)按行政建制、经费领拨层次领拨。(2)填写“经费请拨书”,实行划拨资金方式拨入。2、核算:A拨入经费—拨入经常性经费(1)平时收到拨入的经常性经费时:借:银行存款贷:拨入经费—拨入经常性经费(2)年终,将拨入经费—拨入经常性经费贷方余额转入结余。借:拨入经费—拨入经常性经费贷:结余—经常性结余B拨入经费—拨入专项经费(1)平时收到拨入的专项经费时:借:银行存款贷:拨入经费—拨入专项经费(2)将专项资金拨给下级单位时:借:拨出经费—拨出专项经费贷:银行存款(3)本单位开支专项资金时:借:经费支出—专项支出(XX)贷:银行存款(4)年终,专项收入转结余。借:拨入经费—拨入专项经费贷:结余—专项结余(5)年终,专项支出转结余。借:结余—专项结余贷:经费支出—专项支出(二)其他收入1、内容:(见P286)2、管理:先收后支、量入为出、自求平衡、略有结余。3、核算:(按收入的主要类别进行明细核算):(1)平时取得其他收入时列财政专户:借:银行存款贷:应缴财政专户款(2)收到财政专户返还的其他收入时:借:银行存款贷:其他收入—XX(3)年终将其他收入余额转入结余:借:其他收入贷:结余—经常性结余(三)预算外资金收入1、参照应缴财政专户款的核算2、年终将预算外资金收入余额转入结余:借:预算外资金收入贷:结余—经常性结余四、支出:经费支出、拨出经费、结转自筹基建。(一)经费支出1、分类:人员支出(5项)按支出用途分公用支出(22项)(见一般预算支出目级科目)对个人和家庭的补助支出(8项)(根据此分类设置经费支出三级科目)经常性支出按支出性质分专项支出(根据此分类设置经费支出二级科目)2、核算:(1)经费支出——经常性支出A关于财政代发工资业务中对代扣款的业务处理:①、当收到财政所转来已代发工资的表格时,按工资表应发总额记;借:经费支出——明细科目(应发数)贷:拨入经费——财政直接支付(应发数)②、当收到财所下拨代扣个人社保、医疗、住房公积金等项目的凭单时(要有登记各明细项目的依据);借:银行存款贷:暂存款——各明细项目③、当单位支付代扣款项时;借:暂存款——各明细项目贷:银行存款B单位在发放工资时,代扣款的处理方法。①、依据工资表的内容、项目、金额。借:经费支出——明细科目(应发数)贷:暂存款——分列各项代扣明细(差额)贷:银行存款(实发数)②、当代缴或代交税费时。借:暂存款——缴交费项目贷:银行存款C单位收回职工的房租及水电费时冲减“经费支出”D汽车维修费应入公用支出(交通费——维修费)E单位在安装电话时,预存一定数额的电话费:①如果是话费性质,按收付实现制原则列支出中的邮电费。②如果是保证金性质,应挂往来。F单位诸如:食品、餐费、活动奖品等内容的支出,应按经济业务支出的项目内容来确定明细科目。G年终将经常性支出的余额转入结余:借:结余—经常性结余贷:经费支出—经常性支出(2)经费支出——专项支出(比照经常性支出的原则处理,专项完工后专项收支结转的业务见拨入经费—拨入专项经费的核算)(3)经费支出收回的处理收回本年度已列为支出的款项,冲减当年经费支出。收回以前年度已列为支出的款项,应增加上年度结余。材料的盘亏、盘盈和变价处理的差价,一般增加或减少相应支出处理。固定资产按规定处理后的变价收入,应作为其他收入。(二)拨出经费1、拨出经常性经费(1)平时将经费转拨给下级单位时:借:拨出经费—拨出经常性经费贷:银行存款(2)年终将经常性支出的余额转入结余:借:结余—经常性结余贷:拨出经费—拨出经常性支出2、拨出专项经费(专项结转的业务见拨入经费—拨入专项经费的核算)(三)结转自筹基建1、经批准依据基建计划将自筹基建资金转入建行专户:借:结转自筹基建—XX建行—XX基建户贷:银行存款2、基建完工收到建行转回剩余资金:借:银行存款贷:结转自筹基建—XX建行—XX基建户3、年终,将结转自筹基建余额转入结余:借:结余—经常性结余贷:结转自筹基建五、净资产(资产减负债的余额):固定基金、结余。(一)固定基金(见固定资产的核算)(二)结余经常性结余1、类别专项结余2、用途:(见教材P274)3、核算:例7:某行

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

chenyafeng2002

chenyafeng2002

本文标题:【东北大学秦皇岛分校】行政单位会计

链接地址:https://www.777doc.com/doc-1122382 .html