您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票报告 > 中信证券-主营业务和合资企业均乐观pdf5

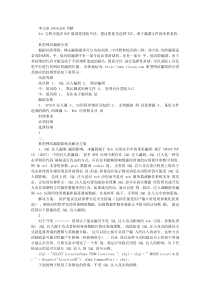

中信证券1公司研究机械行业2005年12月2日主营业务和合资企业均乐观维持评级:买入大冷股份(000530)调研报告当前价:4.17(股改停牌前)目标价:4.5(股改后)大冷股份相对中标300指数表现-40-30-20-10010050104050315050520050720050919051124中标300大冷股份资料来源:中信数量化投资分析系统主要数据中标300指数699.49点总股本35001万股流通股本9837万股近52周最高收盘价5.06近52周最低收盘价2.93近1月绝对涨幅6.62%近26周绝对涨幅18.27%今年以来绝对涨幅-9.37%相对中标300的Beta1.1109近52周波动性中投资要点调高公司2005年和2006年盈利预测至0.317元和0.413元,维持买入评级。在合并了武汉冷机厂(武汉新世界)后,在国内螺杆式制冷机市场上的竞争优势更加明显,随着生产和销售的进一步整合,预计2006年销售费用和管理费用比例都会降低,主营业务盈利能力明显增强。改变以往盈利主要依靠合资企业的投资收益的局面。公司主要的利润增长来自其合资企业,特别是与日本三洋的几个重要合资企业,这些公司均具有较为稳定的市场占有率,有较好的盈利增长前景;最重要的几家合资企业是三洋冷链、三洋制冷、三洋压缩机和三洋空调。这次调研中,我们走访了这四家最重要的合资企业并会见了各企业的总经理,对企业的经营状况有了详细的认识。合资企业中,三洋空调、三洋压缩机和大冷王在2006年将会有较好的增长,而三洋制冷的燃气热泵在2007年下半年可能出现大幅度增长,具有长期的发展潜力。股改方案为10送2.6,尚可。除权后价格仅为3.3元,具有35%以上的上升空间。主要财务数据单位:万元2002年2003年2004年2005年2006年主营业务收入95636104310121681153318191647主营业务成本8078286321104144128097157900主营业务利润1431517507170142453131047营业费用44665614525268998241管理费用7345962191221379917248财务费用676568-12460767营业利润20651868276647907141投资收益7437815395091054912259利润总额952510076122381528819350所得税4251203170629843458净利润88438615100961109414462每股收益摊薄(元)0.250.250.290.3170.413每股净资产(元)3.623.723.864.104.35李春波电话:010-84864818-62003Email:lcb@citics.com吴健电话:010-84864818-63704Email:wujian@citics.com编辑:贾常涛北京市朝阳区新源南路6号京城大厦五层邮编:100004大冷股份(000530)调研报告2005年12月2日中信证券2主营业务盈利能力上升在合并了武汉冷机厂(武汉新世界)之后,公司在国内螺杆式制冷机市场上的竞争优势更加明显,而且随着生产和销售的进一步整合,预计2006年销售费用和管理费用比例都会降低,主营业务盈利能力明显增强。改变以往盈利主要依靠合资企业的投资收益的局面。合资企业发展潜力很大公司主要的利润增长来自其合资企业,特别是与日本三洋的几个重要合资企业,这些公司均具有较为稳定的市场占有率,有较好的盈利增长前景;最重要的几家合资企业是三洋冷链、三洋制冷、三洋压缩机和三洋空调。在这次调研中,我们走访了这四家最重要的合资企业并会见了各企业的总经理,对企业的经营状况有了详细的认识。三洋冷链三洋冷链的主要产品目前包括6大系列,其中超市陈列柜产品2005年收入5亿元以上,根据中国连锁经营协会的统计,占有全国市场的40%以上,其他的主要产品是便利店陈列柜(占收入3.5%),厨房冷柜(占5%),饮料柜(占5%),医用冷柜(2%),代理采购(占15%),出口(15%)。在这些产品中,盈利能力比较强的是超市陈列柜,毛利率为23%以上,代理采购和出口毛利润率较低,其中出口的毛利率约为12%。2005年公司的收入超过12亿,同比增长超过50%,但是利润总额同比持平,为5600万元左右。主要原因是超市陈列柜价格下降导致利润率降低4%左右,而出口和代理采购能够产生的净利润很少。公司估计2006年主营业务收入和净利润分别增长12%和13%,原因是公司将会放弃部分低利润产品的生产,未来主要的增长动力来自超市陈列柜、厨房冷柜和医用冷柜,预计07年主营业务收入和利润总额分别增长30%和35%。三洋制冷三洋制冷的主要产品是溴化锂制冷机、真空锅炉和燃气热泵。其中溴冷机收入4亿元,约占公司收入和利润的80%和90%以上,2005年产量约为480台。未来最有潜力的产品是燃气热泵,目前国内是独家生产,预计2005年销售300台,收入5000万元,微利。公司预计2006年和2007年的销售量分别为500台和1000台以上,销售收入分别达到7000万元和1.5亿元。而且2007年下半年将会出现大幅度增长。公司估计2006年来自燃气热泵的净利润将会达到500万元左右,占净利润总额的10%。公司预计2008年-2010年之间1万台的生产能力能够被充分利用,其中出口占70%,国内销售30%,按此产量计算,届时公司来自燃气热泵的净利润可以达到1亿元左右,而加上溴冷机的利润,公司的利润总额可以达到1.4亿元,为现在的3倍以上。大冷股份占有的投资收益为5600万元。估计2005年税前利润总额为4300万元左右,同比下降1000万元,主要原因是溴冷机今年市场形势一般(受宏观调控一定影响)大冷股份(000530)调研报告2005年12月2日中信证券3三洋空调三洋空调是2005年所有合资企业中利润增长最快的。预计2005年收入12亿元,净利润(税后)8000万元,同比增长20%左右。户式中央空调仍有极大的发展潜力,公司在集团客户方面有优势(如信息产业部门)。公司认为如果将来抓住中高档房地产配套市场的机会,可以实现每年25%以上的增长速度。三洋压缩机预测2005年公司全年生产压缩机70万台,收入7.5亿元,。税前利润达到9000万元左右,净利润8000万元左右,比2004年增长1800万元。不过其中有1500万元来自人民币对日元升值导致的汇兑收益。三洋压缩机主要生产商用半封闭和商用蜗旋压缩机,国内市场占有率超过50%,几乎所有的商用冷柜生产商都使用该公司的产品,公司预计在2年内达到100万台的产量,届时出口收入将会占50%(目前占30%),出口产品的盈利能力高于国内销售的产品。三洋极为重视该公司,在公司内建立了三洋海外唯一的研发中心(明年投入使用),将来公司的技术领先优势将会更明显。06年和07年净利润的增长率为15%。盈利预测2005年今年与2004年相比,合资企业的投资收益会增加1040万元左右,三洋冷链持平,三洋制冷下降1000万元,三洋空调增长1600万元,三洋压缩机增长1800万元,在上述公司大冷的股权比例为40%。公司本部营业利润2005年同比增长估计为1300万元(扣除了少数股东损益),主要原因是武汉冷机厂的收入并表以及公司本部的增长,综合本部和合资企业,预计公司的利润总额较2004年增长3100万元以上,但是所得税大幅增长1300万元(其中1000万元来自合资企业集中发放前几年滚存的现金红利导致补交所得税1000万元)提高2005年每股盈利至0.317元。2006年2007年公司盈利的增长主要来自以下方面:收入毛利率净利润公司本部增长25%,比2002年以来的增长率高5%,原因是合并武汉冷机厂之后竞争力增强与2005年持平营业利润增长48%,达到7141万元,主要原因是整合大连与武汉的生产和销售之后,营业费用和管理费用比例有所下降三洋冷链增长12%不变增长13%,达到6300万元(税前),增长700万元三洋压缩机增长20%不变增长7.5%,原因是产量上升导致净利润增长1800万元,但是明年汇兑损益将会下降1300万元,只有200万元(假定人民币兑美元大冷股份(000530)调研报告2005年12月2日中信证券4和日元升值3%),综合计算,净利润增长500万元三洋空调增长25%下降2%增长20%,,达到9600万元,增长1500万元三洋制冷增长5%,全部来自燃气热泵,收入增长2500万元不变增长5%,原因是燃气热泵盈利能力上升,净利润率为3%,净利润增长225万元大冷王(30%股权)增长20%,主要原因是汽车空调不变增长20%,增长1400万元,投资收益总计增长1600万元营业利润和投资收益总计增长4100万元*三洋冷链、三洋制冷、三洋空调、三洋压缩机,大冷占有40%股权另外,2006年所得税预计只小幅增长400万元,原因是由于三洋空调和三洋压缩机都需要大量的资金投入,以现金形式分回大冷的投资收益减少,相应扣减的所得税为400万元,与2005年相比减少600万元。综合上述因素,2006年公司每股盈利可以达到0.413元,比我们原先的盈利预测有所提高。股改方案及估值公司股改预案为10送2.6,略高于市场此前的预期,按照该方案,除权后的价格仅为3.3元,动态PE10倍,而公司06年之后仍将保持较快速的发展,估值应该可以达到13倍左右的市盈率。我们认为,除权后的合理价格应该达到4.5元,相对目前的价格还有35%的上升空间。维持买入的投资评级。编辑:贾常涛评级说明:1.投资建议的比较标准投资评级分为股票评级和行业评级。以报告发布后的6个月内的市场表现为比较标准,报告发布日后的6个月内的公司股价(或行业指数)的涨跌幅相对同期的中信标普300指数的涨跌幅为基准;2.投资建议的评级标准报告发布日后的6个月内的公司股价(或行业指数)的涨跌幅相对同期的中信标普300指数的涨跌幅:此报告并非针对或意图送发给或为任何就送发、发布、可得到或使用此报告而使中信证券股份有限公司及其附属及联营公司(合称“中信证券”)违反当地的法律或法规或可致使中信证券受制于的法律或法规的任何地区、国家或其它管辖区域的公民或居民。除非另有显示,否则所有此报告中的材料的版权均属中信证券。未经中信证券事先书面授权下,不得更改或以任何方式发送、复印此报告的材料、内容或其复印本予任何其它人。所有于此报告中使用的商标、服务标记及标记均为中信证券的商标、服务标记及标记。此报告所载的资料、工具及材料只提供给阁下作查照之用,并非作为或被视为出售或购买或认购证券或其它金融票据的邀请或向人作出邀请。中信证券未有采取行动以确保于此报告中所指的证券适合个别的投资者。此报告的内容并不构成对任何人的投资建议,而中信证券不会因接收人收到此报告而视他们为其客户。此报告所载资料的来源及观点的出处皆被中信证券认为可靠,但中信证券不能担保其准确性或完整性,而中信证券不对因使用此报告的材料而引致的损失而负任何责任,除非该等损失因明确的法规或法规而引致。并不能依靠此报告以取代行使独立判断。中信证券可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。为免生疑,本报告所载的观点并不代表中信证券股份有限公司,或任何其附属或联营公司的立场。中信证券在法律许可的情况下可参与或投资此报告所提及的发行商的金融交易,向该等发行商提供服务或向他们要求给予生意,及或持有其证券或进行证券交易。中信证券于法律容许下可于发送材料前使用于此报告中所载资料或意见或他们所根据的研究或分析。中信证券于过去三年于此报告中所指的任何或所有公司的证券于公开发售时可能曾出任经办人或联合经办人。可要求索取额外资料。以往的表现不应作为日后表现的显示及担保。此报告所载的资料、意见及推测反映中信证券于最初发报此报告日期当日的判断,可随时更改。于此报告所指的证券或金融票据的价格、价值及收入可跌可升。若干投资可能不易变卖而难以出售或变卖,同样地阁下可能难以就有关该投资所面

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

623902748

623902748

本文标题:中信证券-主营业务和合资企业均乐观pdf5

链接地址:https://www.777doc.com/doc-1133010 .html