您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 会计电算化课程教学大纲

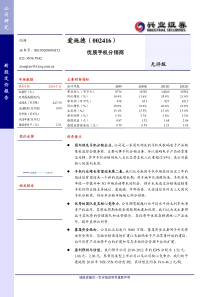

请阅读最后一页评级说明和重要声明公司研究新股定价报告市场数据报告日期2010-5-11收盘价(元)52周最高/最低(元)总股本(百万股)443.30流通股本(百万股)0.00总市值(百万元)流通市值(百万元)每股净资产(元)2.51股价走势爱施德沪深300相关报告向涛证书号:S0190209080152021-38565942xiangtao@xyzq.com.cn爱施德(002416)优质手机分销商无评级主要财务指标会计年度20092010E2011E2012E营业收入(百万元)8754115201484018381同比增长(%)19.9%31.6%28.8%23.9%净利润(百万元)4786538271015同比增长(%)19.6%36.6%26.6%22.8%毛利率(%)15.1%15.5%15.4%15.0%净利润率(%)5.5%5.7%5.6%5.5%每股收益(元)0.971.321.682.06每股经营现金流(元)0.790.581.231.43投资要点z国内领先手机分销企业。公司是一家国内领先的手机及数码电子产品销售渠道综合服务商,主要从事手机分销业务,并以数码电子产品的零售店为辅,其中手机分销的收入占比总营业收入比重超过95%,是公司最核心的盈利来源。z手机行业增长有望迎来第二春。我们认为我国手机市场在经历近2年的低迷后有望迎来一个新的高速增长期:源于城市化进程加速,手机普及率进一步提升和3G市场启动带来的机会。预计未来通过分销渠道销售手机仍将占据主导地位。爱施德、中邮普泰、天音通信并列为三大国代手机分销商,将分享分销市场绝大部分份额。z优秀的团队是其核心竞争力。公司拥有超越行业平均水平的毛利率和净资产收益率,其营运周期和现金周转期也更加优质,我们认为这主要得益于其优秀的管理团队和运营理念,在经营中体现在强调核心产品运作,提升直供比例等。z募集资金投向。公司此次拟发行5000万股,募集资金主要用于补充营运资金项目,包括分销渠道的扩建以及数码电子产品零售终端的建设,此外还有产品运营平台的扩建和信息系统综合管理平台的扩建。z盈利预测与估值。我们预计公司2010-2012年的EPS分别为1.32元、1.68元、2.06元。参考同类型上市公司以及公司核心竞争力,我们给予爱施德2010年30X-35X的动态PE,其估值区间在39.6-46.2元/股。兴业证券研发中心网址:@xyzq.com.cn-2-新股定价报告目录1、公司基本概况......................................................................................................-3-1.1国内领先的手机分销商.................................................................................-3-1.2管理层持股有利于团队稳定.........................................................................-3-2、行业分析..............................................................................................................-4-2.1手机行业增长有望迎来第二春.....................................................................-4-2.2全国性分销商仍将占据主要市场分额..........................................................-5-2.3分销行业集中度已很高.................................................................................-6-3、公司分析..............................................................................................................-7-3.1爱施德与天音控股主要财务和经营指标比较..............................................-7-3.2公司竞争优势分析.........................................................................................-8-4、募集资金投向......................................................................................................-9-5、盈利预测与估值................................................................................................-10-5.1盈利预测.......................................................................................................-10-5.2估值及股价合理区间...................................................................................-11-图1、公司主营业务结构及收入构成.....................................................................-3-图2、手机产业链及价值链关系图.........................................................................-3-图3、公司发行前股本结构.....................................................................................-4-图4、09年全球主要国家及地区手机普及率.........................................................-5-图5、限额以上批零企业通讯器材销售增速..........................................................-5-图6、手机品牌厂商出货方式.................................................................................-6-表1、公司发行前后股东构成情况及持股比例......................................................-4-表2、08-12年中国手机市场渠道发展趋势...........................................................-6-表3、主要手机分销商市场份额.............................................................................-6-表4、爱施德与天音控股存货等应收周转天数比较..............................................-8-表5、公司强调核心产品运作.................................................................................-8-表6、近3年公司直供占比不断提高.....................................................................-9-表7、近3年公司增值分销毛利率比较.................................................................-9-表8、募集资金投向.................................................................................................-9-表9、分销渠道扩建预测.........................................................................................-9-表10、主要收入和毛利率预测表.........................................................................-10-表11、三项费率及实际所得税率预测..................................................................-11-附表..........................................................................................................................-12-兴业证券研发中心网址:@xyzq.com.cn-3-新股定价报告1、公司基本概况1.1国内领先的手机分销商公司是一家国内领先的手机及数码电子产品销售渠道综合服务商,主要从事手机(重点产品包括三星、索尼爱立信)分销业务,并以数码电子产品(主要是苹果系列产品)的零售店为辅,其中手机分销的收入占比总营业收入比重超过95%,是公司最核心的盈利来源。图1、公司主营业务结构及收入构成公司主营业务收入构成70%27%3%增值分销关键客户综合服务数码电子产品连锁零售资料来源:公司招股说明书,兴业证券研发中心图2、手机产业链及价值链关系图资料来源:公司招股说明书,兴业证券研发中心1.2管理层持股有利于团队稳定公司发行前总股本44330万股,发行前第一大股东为神州通投资有限公司,实际控制人黄绍武先生;另外,以黄绍武等为首的92名自然人股东持有公司发行前9.09%的股份,主要是公司的高层管理人员。我们认为,分销型企业主要竞争优势既是销售团队人才的竞争,管理层持股将有助于其团队的稳定。此次公司拟发行5000万股。兴业证券研发中心网址:@xyzq.com.cn-4-新股定价报告图3、公司发行前股本结构资料来源:公司招股说明书,兴业证券研发中心表1、公司发行前后股东构成情况及持股比例序号股东名称发行前持股数(万股)持股比例发行后持股数(万股)持股比例1神州通投资30,22568.18%30,22561.27%2全球星实业10,07522.73%10,07520.42%3黄绍武7611.72%7611.54%4黄文辉4841.09%4840.98%4郭绪勇等90名中自然人股东2,7866.28%2,7865.65%5社会公众股--5,00010.14%合计44,330100.00%49,330100.00%资料来源:公司招股说明书,兴业证券研发中心2、行业分析2.1手机行业增长有望迎来第二春我们认为我国手机市场在经历近2年的低迷后有望迎来

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![承揽合同[1]](/doc-386469.png)

kaidi175

kaidi175

本文标题:会计电算化课程教学大纲

链接地址:https://www.777doc.com/doc-1136801 .html