您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票报告 > 天相证券-明显低估的中国蓝筹股

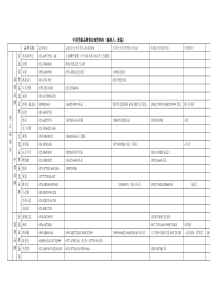

分析师力求报告内容及引用资料客观与公正.文中任何观点与建议仅供参考,据此投资引致的任何后果,概与天相投资顾问有限公司及分析师无关。本报告为非公开资料,仅供天相投资顾问有限公司客户使用宏观经济与投资策略研究天相宏观与策略研究组联系人:汤云飞,CFA010-84533151-858明显低估的中国蓝筹股本报告演示了我们运用分红折现模型(DDM)研判中国蓝筹股的总体估值状况的基本过程。以天相280指数作为研究对象,我们得出在2005年3月中下旬,中国蓝筹股总体上处于低估状态的结论。本研究报告的研究前提是:不考虑是否全流通。也就是说,仅考虑天相280指数公司的过去的公开历史会计数据,公司内部经营效率的发展因素和对整体经济趋势的预测,不考虑可能有全流通补偿的因素。因此,我们的中国蓝筹股总体低估的结论,在立即无条件全流通,没有任何补偿的情况下也同样适用。通过运用恒定分红DDM的模型对天相280指数公司的研究,我们预期中国蓝筹股的长期平均净资产回报率(ROE)是13%到13.6%之间。我们判断蓝筹股投资者的平均最低要求回报率是9%左右。运用多阶段DDM模型,结合对中国整体经济发展的可能路径判断,我们对天相280指数的可能运行范围进行情景分析。我们认为最有可能出现的情况是,中国经济还将继续维持5到10年的高速发展期。我们的观点是,在2005年三月中下旬,天相280指数运行区间为730~760时,天相280指数成份股的投资者的平均要求回报率大约为9%左右,在此价位上投资天相280指数组合将会获得9.7%左右的长期平均回报。在未来12个月中天相280指数有80%的可能在785和1317之间波动。如果恢复到它的合理点位1051左右,投资者将有机会获得30%到40%的短期回报。宏观经济与投资策略研究分析师力求报告内容及引用资料客观与公正.文中任何观点与建议仅供参考,据此投资引致的任何后果,概与天相投资顾问有限公司及分析师无关。本目录一、运用恒定分红DDM对TX280指数的研究......................................................31.1DDM模型..........................................................................31.2名义无风险利率...................................................................31.3股权风险溢价.....................................................................31.4投资者要求回报率.................................................................31.5分红成长率的预测.................................................................41.6运用恒定分红DDM的估值研究........................................................7二、采用多阶段DDM的估值研究...............................................................82.1天相280指数合理点位路径分析.....................................................82.3概率和定价分析..................................................................10三、结论:中国蓝筹股明显低估..............................................................12表格1:投资者要求回报率情景分析........................................................................................................................3表格2:天相280公司近几年分红情况.....................................................................................................................8表格3:天相280指数合理点位情景分析1..............................................................................................................8表格4:天相280合理点位情景分析2......................................................................................................................9表格5:天相280合理点位情景分析3....................................................................................................................10表格6:天相280合理点位情景分析4....................................................................................................................10图表1:天相280指数近几年分红比例.......................................................................................................................4图表2:天相280指数历史ROE.................................................................................................................................5图表3:天相280指数历史边际利润率.....................................................................................................................5图表4:天相280指数历史总资产周转率.................................................................................................................6图表5:天相280指数历史财务杠杆率.....................................................................................................................62报告为非公开资料,仅供天相投资顾问有限公司客户使用宏观经济与投资策略研究分析师力求报告内容及引用资料客观与公正.文中任何观点与建议仅供参考,据此投资引致的任何后果,概与天相投资顾问有限公司及分析师无关。本一、运用恒定分红DDM对TX280指数的研究1.1DDM模型基本恒定分红DDM模型:合理状态时,内在价值01(1)/()/()VPDgkgDkg==+−=−这里V指股票的内在价值,P指股票的价格;D1指股票在下一阶段的分红;D0指股票在昀近一阶段的分红。名义无风险利率:短期:2.10%中期:4.35%长期:4.60%1.2名义无风险利率名义无风险利率的测算,理论上应当是一个到期时间相当于投资者投资期限的零息不可毁约资产的收益。这样的资产能提供投资者一个保证回报:1.它是不毁约资产;2.它是零息票的,应此没有再投资风险;3.由于它在投资期结束时到期支付,所以无本金风险。在中国资本市场中,我们可用相应到期时间(剩余期限)的国债YTM(到期收益率)来代替,采取的样本范围可从短期(一年国债),中期(七到十年国债)到长期国债(十八年)来研究。当前这些国债的到期收益率约为:一年国债:2.10%;七到十年国债:4.35%;十八年国债:4.60%。股权风险溢价:3~5%,均值为4%。1.3股权风险溢价关于股权风险溢价的研究,国际上有着汗牛充栋的资料。IbbotsonAssociates研究了从1926年到1998年的美国股市,得出的结论是如果你是一个典型的长期投资者,过去七十多年的历史给你带来的启示是,你应该有一个6.5%左右的风险溢价。批评者觉得上述结论由于采用了太长时间的数据而显得不能反映更近期现实。Woolridge研究了更加近期的股市资料,得出结论说股权风险溢价在近期不断在下降,一个2.5%左右的数据更为合适。大多数的分析是会采用3~5%的数值对整体股市做分析。我们在这里也采用3~5%这个区间,对天相280指数做定价研究。1.4投资者要求回报率采用上述的国债到期收益率和风险溢价的区间,我们将它们加起来就可以得出投资者要求回报率的区间,并列出下面的情景分析表:表格1:投资者要求回报率情景分析风险溢价3.00%3.50%4.00%4.50%5.00%2.10%0.0510.0560.0610.0660.0714.35%0.0740.0790.0840.0890.094无风险利率4.60%0.0760.0810.0860.0910.096这一矩阵显示投资者要求回报率的区间在5.1%到9.6%之间,其中较低的要求回报率假定投资者有一很短的投资期限并对应着一个较小的风险溢价,较高的要求回报率假定投资者有一个很长的投资期限,对应着一个较大的风险溢价。3报告为非公开资料,仅供天相投资顾问有限公司客户使用宏观经济与投资策略研究分析师力求报告内容及引用资料客观与公正.文中任何观点与建议仅供参考,据此投资引致的任何后果,概与天相投资顾问有限公司及分析师无关。本1.5分红成长率的预测分红比率:40~50%。长期平均留存比率:55%公司的盈利成长率和分红成长率可以表示为4(,)gfbROE=这里,g指股票的预期可持续成长率,b指股票的预期收益留存比例,等于1-D/E。ROE指股票的预期净资产回报率。股票的预期成长率应该等于股票的预期收益留存比例乘上股票的预期净资产回报率。首先我们研究天相280的收益留存比例。天相280的分红比率的历史,从1999年到2004年如下图所示:0.00%10.00%20.00%30.00%40.00%50.00%19992000200120022003200460.00%70.00%80.00%实际分红/税后利润图表1:天相280指数近几年分红比例资料来源:天相分析系统从长期的目光看,分红比率在40~50%之间大概是合适的。这样,我们可以认为长期的留存比例为55%应该是合适的。第二个对分红成长率起决定作用的是ROE的变化。0.00%2.00%4.00%6.00%8.00%10.00%12.00%14.00%199920002001200220032004ROE净资产回报率呈上升之势。图表2:天相280指数历史ROE资料来源:天相分析系统报告为非公开资料,仅供天相投资顾问有限公司客户使用宏观经济与投资策略研究分析师力求报告内容及引用资料客观与公正.文中任何观点与建议仅供参考,据此投资引致的任何后

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

sd154145

sd154145

本文标题:天相证券-明显低估的中国蓝筹股

链接地址:https://www.777doc.com/doc-1140948 .html