您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票报告 > 广州证券-省广股份-002400-本土领先的大型广告企业-100702

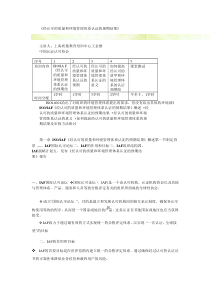

敬请参阅最后一页重要声明第1页共11页公司研究新股研究省广股份(002400)行业:广告业2010.07.02评级:谨慎推荐上市以后走势(2010-05-06至今)发行数据发行规模(万股)2060发行前股本(万股)6177.1755发行后股本(万股)8237.1755发行价格(元)39.80当前价格(元)34.80发行日期2010-4-26研究员广州证券研究所综合研究组电话:020-87321190电邮:liujing@gzs.com.cn相关报告《4月26日新股申购策略》投资要点公司成立于1981年,是我国最早一批成立的广告公司。公司主营业务是为客户提供整合营销传播服务,具体包括品牌管理、媒介代理和自有媒体三大类业务。公司主营业务近三年增长稳定:2007-2009年公司营业收入年复合增长达到16.13%,其中,品牌管理业务收入的年复合增长最为突出,达到19.59%。公司近三年综合毛利率基本维持在10%-13%之间,但公司的营业利润2007-2009年复合增长达到20.99%。广告行业发展可期、快消品行业投放力度加大:广告市场总投放继2009年出现全年同比增长13.5%后,2010年第一季度总投放量持续增长势头;单季度同比大幅增长22%,刊例广告花费突破1300亿元,创近几年新高。化妆品/浴室用品、交通、家电及药品等9大行业的投放量有明显增长。其中,化妆品/浴室用品行业仍是广告投放量最大的行业,单季度同比增幅高达34%,推动了整体广告市场的投放增长。公司业务平台领先,发展空间较大:公司涉及三大业务不仅有利于公司为已有客户提供“一条龙”的优质服务,还将有助于公司发掘潜在客户。目前,公司已与超过60多家国内外知名公司建立了长期的战略合作关系。公司在分享这些优质客户成长成果的同时,也借助这些优质客户在各行业的影响拓展其业务范围。公司的区域性业务拓展主要集中在北京、上海等地区,这将有利于巩固公司已有的客户关系,也对未来全国的业务拓展提供较坚实的基础。另外,随着国内经济结构的调整和新兴消费领域的发展,公司未来有望向其他行业,特别是服务业如金融、航空、旅游等领域拓展新的客户群体。风险提示:汽车行业景气度下降导致公司业绩波动的风险、媒介代理业务模式风险、市场竞争风险。盈利预测与估值:我们预测公司2010年全年营业收入增长率将在29%左右,归属母公司股东的净利润为7千万元左右,公司2010和2011年全面摊薄每股收益分别为0.93元和1.13元。按公司目前34.80元的价格元计算,公司2010和2011年的市盈率分别为37.42倍、30.80倍。对比同类型传媒公司2010年的市盈率,公司的市盈率处于较中等偏低的水平。考虑到公司目前业绩增长稳定,随着募投项目实施后,公司利润将有较明显增长,建议给予“谨慎推荐”评级,投资者可持续跟踪。省广股份:本土领先的大型广告企业公司研究公敬请参阅最后一页重要声明第2页共11页1.公司概况1.1公司概况公司成立于1981年,是我国最早一批成立的广告公司。根据国际4A广告网数据显示,公司在2008年大中华区4A广告公司100强排行中位列第三位,属本土广告公司中排名最高的4A公司。表1-12008年大中华区4A广告公司100强排行榜排位公司名称1盛世长城广告公司(Saatchi&Saatchi)2奥美广告公司(Ogilvy&Mather)3广东省广告公司4智威汤逊广告公司(JWT)5天联广告公司(BBDOWorldwide)6中视金桥广告公司(CTV)7梅高广告公司(Meikao)8电通广告公司(Dentsu)9李奥贝纳广告公司(LeoBurnett)10阳狮广告公司(Pulicis)资料来源:国际4A广告网,广州证券研究所公司主营业务是为客户提供整合营销传播服务,具体包括品牌管理、媒介代理和自有媒体三大类业务。1)品牌管理业务是以提升客户品牌价值和产品销售为目标,为客户提供品牌策略、品牌规划、广告策划、创意、设计、制作等服务。从公司近三年的销售收入情况来看,品牌管理业务占公司总收入比例的6%-7%。虽然该项业务占公司总收入比例不高,但由于其成本较低,所以该项业务对公司营业利润的贡献比例基本维持在40%-45%之间。2)媒介代理业务是为客户的广告投放进行媒介数据分析,制定媒介策略、媒介创新、媒介投放计划,并按照客户确认的广告投放计划代理客户实施媒介购买、媒介投放及媒介监测工作。2007-2009年间,公司媒介代理业务对总收入贡献始终保持在85%-87%之间,为公司的主要收入来源。但该项业务毛利率较低,所以占公司毛利总额的比例一直维持在30%左右。3)自有媒体业务是发行人利用自身合法取得的成都、南充等地公交候车亭广告大牌和公交车车身广告位及广州的户外广告大牌的经营权为客户代理发布广告的业务;该项业务占公司总收入和总营业利润比例较小,但营利一直维持在较为稳定的水平。公司研究公敬请参阅最后一页重要声明第3页共11页图1-1:公司近三年营业收入和营业利润构成(单位:万元)营业收入2009占比2008占比2007占比媒介代理178,132.5286.88%155,935.5785.93%132,898.3287.43%自有媒体13,580.466.62%12,496.266.89%9,752.466.42%品牌管理13,305.666.49%13,035.727.18%9,343.416.15%其他业务销售5.40.00%5.850.00%13.190.01%合计205,024.04100.00%181,473.40100.00%152,007.38100.00%营业利润2009占比2008占比2007占比媒介代理8,465.3034.88%6,735.2729.98%5,205.9531.33%自有媒体4,825.5219.88%5,314.1923.65%4,137.8624.91%品牌管理10,976.9945.22%10,413.8246.35%7,256.9843.68%其他业务销售5.40.02%5.850.03%13.190.08%合计24,273.21100.00%22,469.13100.00%16,613.98100.00%资料来源:广州证券研究所根据Wind数据整理1.2公司主营业务成长分析2007-2009年公司营业收入年复合增长达到16.13%,其中,品牌管理业务收入的年复合增长最为突出,达到19.59%。近三年公司品牌管理业务增长较快,主要由于公司品牌管理客户数量的不断增加和原有客户扩大了品牌服务范围,尤其在2008年间,受海外市场低迷因素影响,大部分企业开始关注自身的品牌建设和国内市场的产品宣传力度,所以公司在2008年间新增多个医药、服务及房地产行业的客户(如万科、山东孚日等),并且公司原有大客户也在2008年加强了品牌建设力度。公司的媒介代理服务在2007-2009年间业务也有较好的增长,主要因为受到广汽本田、广汽丰田的广告投放大幅度增加的带动。另外,由于成都经典广告公司的南充候车亭广告牌数量陆续增加和媒体发布价格上涨的影响,公司的自有媒体业务收入近三年保持较好的增长,年复合增长率达到17.80%。公司近三年综合毛利率基本维持在10%-13%之间,但公司的营业利润2007-2009年复合增长达到20.99%。综合毛利率较低的主要因为受到媒介代理业务毛利率较低的影响,但由于媒介代理业务量较大,所以毛利率水平稍有提升就会带动公司的营业利润大幅上升。就单项业务的近三年毛利率变化来看,品牌管理业务的毛利率一直维持较为稳定的增长趋势;媒介代理业务的毛利率增速也较为明显;相比之下,由于受广州市内较高毛利的户外广告牌减少的影响,公司的自有媒体业务毛利率水平在2009年出现小幅下滑。公司研究公敬请参阅最后一页重要声明第4页共11页1.3公司发行情况及募集资金投向公司本次发行2060万股,预计募集资金1.68亿元。发行后总股本达到8237万股,其中,国有股东广新集团的持股比例将下降至23.04%,82位自然人持49.45%的股份,而市场流通股及社保基金持股比例合计约27.51%。就公司股权结构来看,各利益相关方的持股比例较为均衡,并无“一股独大”的迹象;而且公司内部员工(涵盖管理人员)的持股相对较高,有利于提高公司的市场绩效,还能保障公司绩效具有较强的稳定性。表1-2省广股份发行前后股权架构一览股票类别本次发行前本次发行后数量(股)比例(%)数量(股)比例(%)有限售条件股份:61,771,755100.0061,771,75574.99广东省广新外贸集团有限公司(SS)21,035,21334.0518,975,21323.04全国社会保障基金理事会2,060,0002.5082位自然人持股40,736,54265.9540,736,54249.45无限售条件的股份:20,600,00025.01A股流通股20,600,00025.01股份总数股61,771,755100.0082,371,755100.00资料来源:广州证券研究所根据公司招股说明书整理本次公司所募资金将主要用于以下三个项目,1)广告数字化运营系统项目,该项目投产后将有助于公司对现有的客户及策划创意概念进行系统的梳理整合,进而提升公司品牌管理业务的核心竞争力;2)媒体集中采购项目,有利于提升公司媒介代理业务的盈利水平;3)用于扩建、新建北京、上海、武汉、青岛分支机构,在拓展当地业务的同时,进一步巩固与现有客户群的关系。图1-2:2007-2009年公司营业收入及利润变化(单位:万元)单位:亿元2009年度2008年度2007年度项目营业收入营业利润毛利率营业收入营业利润毛利率营业收入营业利润毛利率媒介代理17.810.854.75%15.590.674.32%13.290.523.92%自有媒体1.360.4835.53%1.250.5342.53%0.980.4142.43%品牌管理1.331.1082.5%1.301.0479.89%0.930.7377.67%其他业务销售0.000.00100%0.000.00100%0.000.00100%综合20.502.4311.84%18.152.2512.38%15.201.6610.93%资料来源:广州证券研究所根据公司招股说明书整理公司研究公敬请参阅最后一页重要声明第5页共11页2.广告行业发展可期、快消品行业投放力度加大广告行业是指以提供广告服务为专门职业,接受客户委托,专业从事品牌规划、品牌策划,广告调研、策划、创意、设计、制作和广告代理发布等各种服务并从中获取利润的专门化行业。广告产业链包含广告主、广告公司、媒介和消费者,广告公司在产业链中处于中介地位,帮助广告主进行市场调查、广告策划和作品制作等。图1-3:广告产业链资料来源:广州证券研究所根据公司招股说明书整理整体行业保持稳步增长、快消品行业投放力度加大根据CTR媒介智讯发布的广告监测报告显示,广告市场(包括电视、报纸、杂志、电台及户外活动)总投放继2009年出现全年同比增长13.5%后,2010年第一季度总投放量持续增长势头;单季度同比大幅增长22%,刊例广告花费突破1300亿元,创近几年新高。中国广告市场出现大幅增长主要受益于化妆品/浴室用品、交通、家电、饮料、休闲娱乐及药品等9大行业的投放量增长。其中,化妆品/浴室用品行业仍是广告投放量最大的行业,单季度同比增幅高达34%,推动了整体广告市场的投放增长。今年以来,宏观经济持续向好,城市市场保持较快增长,我国消费品零售持续保持较快的增长态势。消费品零售总额的持续增长将推动企业对营销服务的投入,进而促进快消品行业的广告投放增长。而且今年受世博、亚运的影响,大型赞助商也加强了广告投放、营销活动推广力度。据CTR媒介智讯统计,今年1、2月期间,世博会的26家赞助商品牌广告投放花费已超过37亿元,较去年同期增长47%。总体而言,作为广告行业主要发展动力的快消品行业在2010年将保持较快的增长。除此之外,药品、商业服务性行业的广告投放力度在今年也有所增加,单

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

sinalive

sinalive

本文标题:广州证券-省广股份-002400-本土领先的大型广告企业-100702

链接地址:https://www.777doc.com/doc-1142744 .html