您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票报告 > 方正证券-大湖股份-600257-从资源利用到品牌塑造-100621

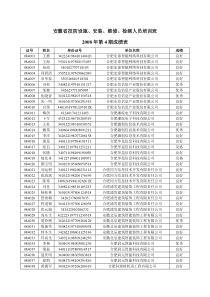

投资要点※影响公司发展的障碍基本清除巨额担保一直是阻碍公司正常发展的包袱,过去几年的主要担保为:亚华控股16355万元;嘉瑞新材6268万元;张家界630万元;子公司2630万元;合计25883万元,上述担保已于2009年全部解除。2008年媒体报道质疑公司上市与股改置入的为同一资产,大股东关联交易掏空上市公司,证监会2008年12月2日开始对大湖股份进行调查、审理。公司5月28日收到湖南证监局送达的中国证监会《行政处罚决定书》,我们认为此事已告一段落,影响公司发展的负面影响基本尘埃落定。※通过营销树立大湖鱼品牌公司在湖南长沙已与新长福酒店签订合作协议,公司的鳙鱼和野生甲鱼等直供酒店,通过这种模式公司计划在三年内形成1000家加盟店,塑造公司大湖鱼的品牌;2009年公司以总价值25410万元收购乌伦古湖123万亩水域、滩涂30年养殖使用权,乌伦古湖是我国十大内陆淡水湖泊之一,平均水深8-9米,有白斑狗鱼、梭鲈、额河银鲫等二十余种著名特优冷水性鱼类和亚冷水性鱼类,公司计划把冷水性鱼类通过特定方法运到北京、上海等地,树立公司高端大湖鱼品牌。※资源和产品溢价是公司水产主业的最大亮点2009年收购乌伦古湖后公司大湖面积达到170多万亩,占我国大水面3.2%,公司对江苏阳澄湖和博斯腾湖的收购一直在密切关注;由于前期公司大湖鱼的销售采用的是湖边销售模式,售价与周边塘鱼无二,散养大湖鱼和池塘鱼的品质没有在价格上体现,公司当前在积极进行品牌塑造,我们认为公司鱼类价格对周边塘鱼溢价30-50%是能被市场接受的。※公司控股的德山酒业快速发展公司持有湖南德山酒业有限公司99%股权。始建于1952年的湖南德山酒业有限公司,是湖南省知名度极高的老牌酒厂。其主导产品“德山大曲”酒,曾三次荣获国家质量银质奖章。上世纪90年一度成为湘酒的代名词,年销售额接近2亿元,后因各个原因经营衰退。2007年公司入主德山酒业之后开始对公司进行窖池的升级改造,当前主打“御品德山”、“滴水洞”、“德山大曲”三大品牌,2009年销售收入达到5000万元,预计2010年将超过1亿元。※药业经营情况大为改善公司持有德海制药有限公司97.5%股权。德海制药于2004年完成GMP技改,拥有年生产片剂6亿片,胶囊剂1亿粒,颗粒农业食品行业分析师:陈光尧TEL:(8610)68584886E-mail:chenguangyao@foundersc.com联系人:傅敏TEL:(86731)85832274E-mail:fumin@foundersc.com历史表现市场数据本月近三月近六月涨跌幅(%)6.69%-22.08%-4.56%相对大盘涨跌幅(%)6.92%-6.38%12.39%日期:2010年6月21日股票数据总股本(万股)42705流通股(万股)42705第一大股东湖南泓鑫控股有限公司相关研究-50.00%0.00%50.00%100.00%150.00%大湖股份沪深300从资源利用到品牌塑造大湖股份(600257)调研报告公司研究·调研报告2010.6.21买入当前股价:6.88元方正证券研究所农林牧渔行业研究源于数据2研究创造价值大湖股份(600257)调研报告剂1000万包,丸剂100万瓶的生产能力。产品主要为:天麻首乌片、六味地黄丸、降脂灵等。公司的核心产品“天麻首乌片”在2009年通过诉讼官司取得了国内独家经营权,并进入国家医保目录,预计今年能扭亏为盈。公司拥有丰富的水域资源,在拥有资源的同时开始寻求产品上的突破;剥离了部分非主营业务,子公司进入盈利轨道。我们认为公司通过不断治理,已进入一个新的发展阶段,预计2010-2011年净利润将大幅增长,分别为8100万元、1.42亿元,同比增长313%、75%,EPS为0.19、0.33元,给予公司“买入”评级。盈利预测及市场重要数据20092010E2011E2012E主营收入(亿元)4.136.619.9213.89(+/-%)20%60%50%40%净利润(亿元)0.200.811.422.07(+/-%)-115%313%75%46%每股收益(元)0.0460.1900.3320.485市盈率(P/E)149.436.220.714.2市净率(P/B)5.75.14.33.4EV/EBITDA55.933.721.615.9数据来源:公司公告方正证券研究所※风险因素:公司品牌塑造进度;自然灾害风险。一、公司简要历史回顾大湖水殖股份有限公司成立于1999年1月,于2000年6月12日在上海证券交易所上市,是全国唯一采用水面权益资本化方式上市的公司,是全国最大的淡水鱼专业公司,被誉为“中国淡水鱼第一股”。公司坚持“能效渔业、生态养殖”的发展思路和“公司+基地+农户”的产业化模式,坚定不移地发展水产养殖主业,取得了较好的社会和经济效益,是农业产业化国家级重点龙头企业、国家扶贫龙头企业和全国新农村建设“百强”示范企业。在随后的几年中,公司主要致力于湖面的扩张和水产科技的创新,并进入了房地产、酒业、药业等非水产主营业务,还为几家公司提供了关联担保,从而使公司主业没有得到充分发展。巨额担保一直是阻碍公司正常发展的包袱,过去几年的主要担保为:亚华控股16355万元;嘉瑞新材6268万元;张家界630万元;子公司2630万元;合计25883万元,上述担保已于2009年全部解除。2008年媒体报道质疑公司上市与股改置入的为同一资产,大股东关联交易掏空上市公司,证监会2008年12月2日开始对大湖股份进行调查、审理。公司5月28日收到湖南证监局送达的中国证监会《行政处罚决定书》,我们认为此事已告一段落,影响公司发展的负面影响基本尘埃落定。2009年5月15日,经股东大会通过湖南洞庭水殖股份有限公司正式更名为大湖水殖股份有限公司,简称大湖股份。2009年9月份公司收购新疆乌伦古湖,致使公司湖面从50万亩扩张到170多万研究源于数据3研究创造价值大湖股份(600257)调研报告亩,同时公司在2009年加快了部分非主业的剥离,促使公司从资源利用到品牌塑造的开始之年。二、资源和产品溢价是公司水产主业的最大亮点我国是多湖泊国家,面积在1平方公里以上的天然湖泊即达2800多个,总面积约8万平方公里,其中淡水湖泊面积为3.6万平方公里,占总面积的45%左右。2009年收购乌伦古湖后公司大湖面积达到170多万亩,占我国大水面3.2%,公司对江苏阳澄湖和博斯腾湖的收购一直在密切关注。为了治理我国水污染趋于严重的形势,国家已出台部分文件控制大江大湖的投饵水产养殖量,可养殖的大湖水域将缩减,而公司拥有的大湖水域基本不投饵将体现优势。图表1公司拥有的湖泊情况湖泊名称使用年限(年)面积(万亩)投资金额(万元)主要水产品珊泊湖渔场302.5600淡水珍珠等华容东湖5051301河蟹、银鱼等西湖渔场5061000洞庭大闸蟹、鲟鱼、长吻鮠、红鮰、大口鲶、鳜鱼等汉寿安乐湖5021117名贵鱼类及珍珠等汉寿青山湖501.51364中华鲟、白鲟、鲥鱼、银鱼和胭脂鱼等常德北民湖5033317鳙、鲢、鲤、鲫、鳊鱼等澧县王家湖503.52174龟、鳖、虾、螺、蚌等安徽黄湖5017.85995大闸蟹、鳜鱼、青虾、黄颡鱼、乌鳢、鲢鱼、鳙鱼、莲子、芡实等石门皂市水库506.752200鳙鱼、翘嘴红鲌、蒙古红鲌、洞庭青鲫等新疆乌伦古湖3012325410白斑狗鱼、梭鲈、额河银鲫等数据来源:公司公告方正证券研究所图表2历年我国草鱼和鲤鱼零售价格数据来源:国家统计局方正证券研究所0.02.04.06.08.010.0草鱼(元/斤)鲤鱼(元/斤)研究源于数据4研究创造价值大湖股份(600257)调研报告从海鲜产品的价格我们可以看出,天然水产品价格相对人工养殖的水产品价格要得到相对高的溢价。由于前期公司大湖鱼的销售采用的是湖边销售模式,售价与周边塘鱼无二,散养大湖鱼和池塘鱼的品质没有在价格上体现,公司当前在积极进行品牌塑造,我们认为公司鱼类价格对周边塘鱼溢价30-50%是能被市场接受的。三、通过营销树立大湖鱼品牌公司在湖南长沙已与新长福酒店签订合作协议,公司的鳙鱼和野生甲鱼等直供酒店,通过这种模式公司计划在三年内形成1000家加盟店,塑造公司大湖鱼的品牌;2009年公司收购了稀缺型冷水水域的新疆乌伦古湖123万亩淡水水域资源,含有白斑狗鱼、梭鲈、额河银鲫等二十余种著名特优冷水性鱼类和亚冷水性鱼类,平均年产量约3000吨,最多年4500吨,占新疆渔产总量1/3以上,使得中国唯一的北冰洋水系的冰川鱼即将进入高端市场,公司计划把冷水性鱼类通过特定方法运到北京、上海等地,树立公司高端大湖鱼品牌。公司开始实施的“创新经营模式,打造一流品牌”战略,将开创淡水鱼品牌经营的新时代。四、公司控股的德山酒业快速发展公司持有湖南德山酒业有限公司99%股权。始建于1952年的湖南德山酒业有限公司,是湖南省知名度极高的老牌酒厂。其主导产品“德山大曲”酒,曾三次荣获国家质量银质奖章。上世纪90年一度成为湘酒的代名词,年销售额接近2亿元,后因各个原因经营衰退。2007年公司入主德山酒业之后开始对公司进行窖池的升级改造,当前主打“御品德山”、“滴水洞”、“德山大曲”三大品牌,2009年销售收入达到5000万元,预计2010年将超过1亿元。五、药业经营情况大为改善公司持有德海制药有限公司97.5%股权。德海制药于2004年完成GMP技改,拥有年生产片剂6亿片,胶囊剂1亿粒,颗粒剂1000万包,丸剂100万瓶的生产能力。产品主要为:天麻首乌片、六味地黄丸、降脂灵等。公司的核心产品“天麻首乌片”在09年通过诉讼官司取得了国内独家经营权,并进入国家医保目录,预计今年能扭亏为盈。公司参股上海泓鑫置业公司,持股比例为48.92%。该公司主要项目是上海鸿鑫城市广场,该项目建筑面积超过4万平方米,出租率超过90%,从今年开始每年为公司贡献约2500万的投资收益。六、盈利预测目前,大湖股份已拥有淡水水域面积达170多万亩,是目前全球拥有淡水水域资源最多的公司。公司在拥有资源的同时开始寻求产品上的突破,剥离了部分非主营业务,子公司进入盈利轨道。我们认为公司通过不断治理,已进入一个新的发展阶段,预计研究源于数据5研究创造价值大湖股份(600257)调研报告2010-2011年净利润将大幅增长,分别为8100万元、1.42亿元,同比增长313%、75%,EPS为0.19、0.33元,给予公司“买入”评级。图表财务报表及指标预测利润表(亿元)20092010E2011E现金流量表20092010E2011E主营业务收入4.16.69.9经营活动产生的现金流主营业务成本、税金3.04.87.0净利润0.20.81.4主营业务利润1.11.93.0少数股东权益0.0(0.0)(0.0)其他业务利润(0.0)0.00.0折旧及摊销0.30.30.3营业费用0.20.30.4坏账准备0.00.00.0管理费用0.60.81.1应收账款的减少(0.4)(0.4)(0.6)财务费用0.30.20.2存货的减少0.2(1.3)(1.7)营业利润0.00.61.3待摊费用和其他流动资产的减少0.00.00.0投资收益0.20.20.2其他长期资产的减少0.00.00.0补贴收入0.00.00.0应付账款的增加(0.3)0.20.2营业外收支0.00.00.0预提费用的增加0.00.00.0利润总额0.20.81.5其他流动负债的增加0.30.70.9减:所得税(0.0)(0.0)(0.0)其他长期负债的增加0.0(0.0)(0.0)减:少数股东损益0.00.00.1其它(0.2)0.00.0归属母公司净利润0.20.81.4经营活动现金流净额0.10.20.5投资活动产生的现金流资产负债表20092010E2011E收回投资与投资收益0.60.00.0现金及现金等价物0.50.50.5资本投资0.20.20.2应收账款净额0.81.21.8其它0.00.00.0存货净额2.33.65.3投资活动现金流净额0.4(0.2)(0.2)其他流动资产0.00

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

cscncpa

cscncpa

本文标题:方正证券-大湖股份-600257-从资源利用到品牌塑造-100621

链接地址:https://www.777doc.com/doc-1145217 .html