您好,欢迎访问三七文档

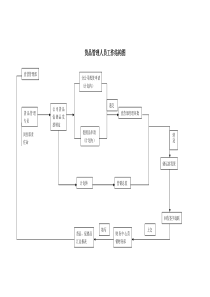

1、第一节:品种法概述一、品种法及其适用范围含义:品种法是计算产品成本的一种最基本的方法,该方法按照产品的品种归集和分配生产费用,计算产品成本。适用范围:单步骤、大批量产品生产、管理上不要求分步骤提供成本信息的多步骤、大批量产品生产。二、品种法的特点1、成本计算对象品种法的成本计算对象是产品的品种。在计算中,应以产品的品种开设基本生产明细帐,并按成本项目设置专栏归集各种生产费用,计算产品的成本。单产品生产企业:一本基本生产明细账多产品生产企业:按产品的品种设置基本生产明细账,直接费用应直接计入该产品的基本生产明细账;间接费用应按照适当的分配方法,分配并计入产品的基本生产明细账。2、成本计算期品种法的成本计算期是每月的会计报告期,而非生产周期。3、生产费用在完工产品和月末在产品之间分配单步骤生产企业:不需要将生产费用在两者之间分配;多步骤生产企业:应选择适当的方法在两者之间分配。第二节:品种法的程序及应用一、品种法成本计算程序(四步骤)一)、按产品品种设置基本生产明细账以直接材料、直接人工、制造费用等成本项目设置专栏归集生产费用。二)、分配应由本期负担的生产费用要素费用摊提费用辅助生产费用。

2、制造费用基本生产成本损失性费用3、生产费用在完工产品和月末在产品之间分配4、结转完工产品成本品种法成本计算程序图领料单限额领料单考勤簿产量记录折旧计算表其他费用凭证材料费用分配表工资费用分配表制造费用明细帐基本生产明细账制造费用分配表库存商品明细账二、品种法应用M公司建筑材料厂设有一个基本生产车间,单步骤、大批量生产甲、乙两种产品。该厂采用品种法计算甲、乙两种产品成本。该厂还配备了供电和维修两个辅助生产车间。该厂单独核算废品损失,产品成本包括“原材料”、“工资及福利费”、“制造费用”和“废品损失”。四个成本项目。一)、设置基本生产成本和其他成本费用明细账1、基本生产车间设“基本生产成本”明细账(账内开设直接材料、直接人工、制造费用和废品损失成本项目)2、辅助生产车间设置“辅助生产成本”明细账,不单设“制造费用”明细账3、其他帐户资料1、根据3月份银行付款凭证汇总的本月货币支出有:供电车间办公费300元,劳保费250元,其他150元;维修车间办公费100元,劳保费50元,其他30元;基本生产车间办公费1000元,劳保费400元,其他200元;企业行政管理部门办公费3000元,差旅费150。

3、0元,其他3000元;本月支付已预提的利息费用6500元表1、货币支出汇总表应借科目金额总帐科目明细科目成本费用项目辅助生产成本供电车间制造费用700维修车间制造费用180合计880制造费用基本生出车间办公费1000劳保费400其他200合计1600管理费用办公费3000差旅费1500其他3000合计7500预提费用预提利息费用6500合计16480根据资料1编制会计分录,并登记有关明细帐借:辅助生产成本—供电车间700—供水车间180制造费用—基本生产车间1600管理费用7500预提费用6500贷:银行存款16480资料2、根据领料凭证汇总的3月份材料费用为:基本生产车间生产甲产品的材料费用为20000元,生产乙产品的直接计入材料费用为4000元;甲、乙两种产品共同耗用6000元,(按定额费用比例分配,甲产品和乙产品的定额费用比为2∶1)一般耗用6000元;维修车间领用500元,供电车间耗用450元;企业管理部门耗用1500元;乙产品产生的废品中包含原材料费用700元。应借科目原材料及主要材料辅助材料其他材料合计总帐科目明细科目成本费用项目基本生产成本甲产品直接材料200004000。

4、24000乙产品直接材料400020006000小计2400030000辅助生产成本维修车间机物料500500供电车间机物料450450小计950950制造费用基本生产车间机物料55005006000小计55005006000管理费用机物料9006001500废品损失乙产品直接材料550150700合计2455013500110039150表2、材料费用分配表帐务处理借:基本生产—甲产品24000—乙产品6000辅助生产成本—维修车间500—供电车间450制造费用—基本生产车间6000管理费用1500废品损失—乙产品700贷:原材料39150资料3、根据3月份各车间、部门的工资计算单和福利费计提办法,归集本月工资费用和职工福利费为:基本生产车间生产甲产品的工资和福利费为6500元和910元,乙产品为10000元和1400元;乙产品废品损失中包含的工资和福利费为900元和126元;基本生产车间其他人员工资和福利费为3000元和420元;供电车间生产工人工资和福利费为16152和2312元,其他人员的工资和福利费为900元和126元;维修车间生产工人的工资和福利费1000元和140元,其他。

5、人员为400元和56元;企业行政管理部门人员的工资和福利费为5000元和700元。根据有关凭证编制的工资及福利费分配表如下:应借科目生产工人工资管理人员工资工资合计应付福利费合计总帐科目明细科目基本生产成本甲产品650065009107410乙产品1000010000140011400小计1650016500231018810废品损失乙产品9009001261026合格品和废品小计1740017400243619836辅助生产成本供电车间1651290017412243819850维修车间100040014001961596小计17512130018812263421446制造费用基本车间300030004203420管理费用500050007005700合计34912930044212619050402表3、工资及福利费分配表帐务处理:分配工资费用:借:基本生产成本—甲产品6500—乙产品10000废品损失—乙产品900辅助生产成本—供电车间17412—维修车间1400制造费用—基本生产车间3000管理费用5000贷:应付工资44212分配福利费用:借:基本生产成本—甲产品910—乙。

6、产品1400废品损失—乙产品126辅助生产成本—供电车间2438—维修车间196制造费用—基本生产车间420管理费用700贷:应付工资6190资料4、根据各车间固定资产的增减情况,编制的固定资产折旧费用分配表如下车间、部门2月初固定资产折旧额2月增加固定资产的折旧额2月减少固定资产的折旧额本月固定资产折旧基本生产车间75006002507850供电车间800100900维修车间15050200车间小计84507502508950行管部门30009007003200合计11450165095012150表4、固定资产折旧费用分配表帐务处理:借:制造费用—基本生产车间7850辅助生产成本—供电车间900—维修车间200管理费用3200贷:累计折旧12150资料5(见书120)直接材料燃料与动力直接人工制造费用合计单件(小时)定额费用52123盘亏和毁损在产品成本260153045350减:回收残料价值5050在产品盘亏和毁损损失210153045300向过失人索赔100基本生产车间在产品盘亏和毁损净损失200在产品盘亏和毁损损失计算表帐务处理:原材料盘亏发生时借:待处理财产损溢1000贷:。

7、原材料1000原材料盘亏的核销借:管理费用1000贷:待处理财产损溢1000乙产品盘亏和毁损发生时借:待处理财产损溢350贷:基本生产成本—乙产品350乙产品盘亏和毁损的核销借:原材料50其他应收款100制造费用—基本生产车间200贷:待处理财产损溢350资料6、摊提帐户的会计处理(见书121)月日摘要借方金额贷方金额余额借或贷金额31根据低值易耗品领用单待摊费用为:基本生产车间60000元,厂部20000元40000借40000331根据本月低值易耗品摊销分配表4000借36000摘要应借科目摊销金额总帐科目明细科目基本车间(3000)制造费用低值易耗品摊销3000厂部(1000)管理费用低值易耗品摊销1000合计4000待摊费用分配表待摊费用明细帐月日摘要借方贷方余额借或贷金额320厂房大修:基本车间42000元,供电车间4800,维修车间1200元,行政管理部门24000元,从当月起12个月摊销72000借72000331据本月大修理费用摊销表600066000待摊费用明细帐摘要应借科目应贷金额明细科目基本车间:3500制造费用基本生产车间—制造费用3500供电车间:400维修车。

8、间:100基本生产成本供电车间—维修费400维修车间—维修费100小计4000厂部:2000管理费用修理费2000合计6000月日摘要借方金额贷方金额余额借或贷金额1312000贷20002282000贷2000331据付款凭证6500借2500据表725000预提费用明细帐摘要应借科目应贷金额总帐科目明细科目1月、2月各预提2000元,本月实付6500元,本月应提2500元财务费用利息支出2500预提费用分配表月日摘要直接材料燃料及动力直接人工制造费用合计转出余额331据付款凭证180180331据表2450450331据表318824102619850331据表4900900331据表9400400331小计18824347622300据表14772.80772.8023072.831合计188244248.8023072.8023072.80车间:供电车间辅助生产成本明细账月日摘要直接材料燃料及动力直接人工制造费用合计转出余额331据付款凭证180180331据表2500500331据表311404561596据表4200200据表9100100待分配费用小计5001140936。

9、2576据表1426762676据表145252合计50026761140936525252520车间:维修车间辅助生产成本明细账项目交互分配对外分配辅助生产车间供电维修合计供电维修合计待分配费用发生额2230025762487020396.84479.224876合计2230025762487020396.84479.224876供应劳务数量100000100088000700费用分配率0.2232.5760.23186.3989辅助生产车间耗用辅助生产成本供电300772.8维修120002676基本生产车间耗用基本生产6000013906.91制造费用耗用数量25000600分配金额5794.553839.319633.86分配金额合计19701.763839.3123540.77行政管理部门耗用耗用量3000100分配金额695.35639.891335.23分配金额合计20396.804479.2024876表14辅助生产费用分配表应借科目实用机器工时动力费(分配率:6)总帐科目明细科目基本生产成本甲产品14008400乙产品8435058小计13458废品损失乙产品74.8。

10、2448.91合计2317.8213906.91应计入基本生产成本的车间电力费用的分配表15动力费用分配表会计分录略月日摘要工、福费机物料低值易耗品摊销折旧费修理费水电费办公费劳保费在产品盘亏其他合计转出余额331据表110004002001600331据表260006000331据表334203420331据表47850331据表5200据表730003000据表935003500据表143839.315794.559633.86合计34206000300078507339.315794.55100040020020035203.86据表1735203.8634206000300078507339.315794.55100040020020035203.860表16制造费用明细账车间:基本生产车间应借科目实际生产工时分配金额(分配率:4)总帐科目明细科目基本生产成本甲产品270010800乙产品400016000小计670026800废品损失乙产品2100.9658403.86合计8800.96535203.86表17基本生产车间制造费用分配表会计分录略资料8:企业乙产品不可修复废品1。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

vash1213

vash1213

本文标题:成本会计第四章课件

链接地址:https://www.777doc.com/doc-1145768 .html