您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票报告 > 渤海证券-100730-乐视网(300104)高成长的网络视

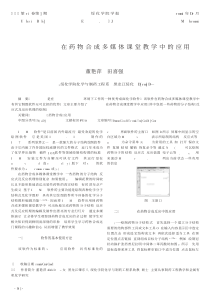

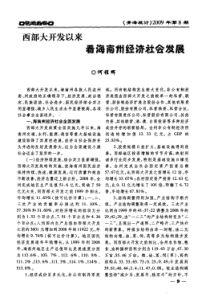

新股定价报告请务必阅读正文之后的免责条款部分1of17渤海证券研究所计算机——网络勤.观天下[Table_Grade]预计首日上市价:40一年期目标价:46.22010.07.30关键数据发行价29.2预计首日上市价40申购收益率36.99%一年目标价46.2股本数据A股发行股数2,500万股发行后总股本10,000万股[Table_Title]乐视网(300104)高成长的网络视频提供商――乐视网新股定价报告崔健CFA86-22-28451618bhzqcj@hotmail.comSACNoS1150207100102核心观点:预计未来三年将出现两次高增长[Table_Summary]投资要点:网络视频服务提供商公司成立于2004年11月10日,始终专注于互联网视频及手机电视等网络视频技术的研究、开发和应用,主要经营网络视频基础服务和视频平台增值服务业务。公司目前在国内互联网高清影视剧视频服务及3G手机电视服务领域占有一定的市场地位。潜在客户群体仍在高速增长公司网络视频基础服务现有的客户群体主要是互联网网民,未来开发的群体是3G手机用户和电视用户。从公司近几年潜在客户群体的增长速度来看,行业仍处于高速发展阶段。截至2010年6月底,我国网民规模达到4.2亿人,互联网普及率持续上升增至31.8%;其中手机网民达到2.77亿人,同比增长18.6%。2009年我国网络视频用户达到3.09亿人,同比增长32.1%,网络视频用户覆盖率提高到80.5%。公司在个人付费领域市场占有率第一网络广告业务占据一定市场份额公司网络视频业务采取标清免费、高清收费的经营方式,2009年网络高清视频个人付费业务收入为7,354.63万元,市场占有率达到11.38%,居市场第一位。公司依靠走正版路线,消除广告客户被卷入版权纠纷的担忧;尽管公司Alexa排名偏低,但依靠开发出的具有付费能力的优质客户吸引广告客户的关注,2009年公司在国内企业付费市场(主要是广告)市场占有率达到3.39%。募集资金项目+新市场推动业务持续增长本次IPO募集资金项目公司计划投资四个方向,其中两个项目将直接产生盈利,未来5年将年均贡献营业收入2.37亿元,贡献净利润8293.7万元。目前正在积极筹划和运作中的网络超清播放机、与淘宝网合作、企业TV服务等均将会成为新的利润增长点,3G手机流媒体电视应用平台的发展将会贡献广告和客户分流收入。预计未来三年将出现两次高增长二级市场存在短线机会预计2010-2012年,公司将分别实现归属于母公司所有者净利润0.77、1.11和1.91亿元,同比分别增长74.3%、43.3%和71.8%;对应发行后总股本每股收益分别为0.77、1.11和1.91元/股。公司公布发行价格为29.2,对应静态市盈率为65.66倍,我们认为在当前的市场环境下,公司上市后合理的动态市盈率区间应该在55-65倍之间,预计上市首日收盘价在40元左右,上市初期阶段有享受高估值溢价的可能,存在短线交易性机会,一年内合理价值中枢在46.2元/股。财务摘要(百万元)200820092010E2011E2012E主营收入74146243374660(+/-)%99%98%67%54%76%经营利润(EBIT)325285128221(+/-)%110%64%64%51%72%净利润304477111191(+/-)%106%47%74%43%72%每股净收益(元)0.510.590.771.111.91新股定价报告告新股定价报告请务必阅读正文之后的免责条款部分2of17资产负债表200820092010E2011E2012E利润表(百万元)200820092010E2011E2012E货币资金3934711746864营业收入74146243374660应收票据00000营业成本155082129232应收账款25205689134营业税金及附加36101628预付款项1193070110销售费用18294975132其他应收款92142430管理费用69172646存货01246财务费用-11-2-6-7其他流动资产00000资产减值损失14444长期股权投资00000公允价值变动收益00000固定资产1280129226321投资收益00000在建工程00103119123汇兑收益00000工程物资003879117营业利润324783130224无形资产5089766351营业外收支净额00000长期待摊费用000-278-416税前利润324883131225资产总计148237116011441344减:所得税1362034短期借款04020105净利润304477111191应付票据00000归属于母公司的净利润304477111191应付账款056818少数股东损益00000预收款项00001基本每股收益0.510.590.771.111.91应付职工薪酬00000稀释每股收益0.510.590.771.111.91应交税费5470-11财务指标200820092010E2011E2012E其他应付款00000成长性其他流动负债00000营收增长率99.4%98.0%67.0%53.8%76.3%长期借款00000EBIT增长率110.0%63.5%63.7%50.7%72.2%预计负债00000净利润增长率105.9%47.0%74.3%43.3%71.8%负债合计550341913盈利性股东权益合计14318793710371211销售毛利率79.8%66.0%66.3%65.6%64.8%现金流量表200820092010E2011E2012E销售净利率41.1%30.5%31.8%29.7%28.9%净利润304477111191ROE21.2%23.8%8.3%10.7%15.8%折旧与摊销销1026163169175ROIC21.30%21.37%8.28%10.43%15.46%经营活动现金流1683178187266投资活动现金流-32-128-135-127-128融资活动现金流5339665-10-12现金净变动37-670750125期初现金余额23934711746期末现金余额3934741761871新股定价报告请务必阅读正文之后的免责条款部分3of171.公司简介1.1网络视频服务提供商公司成立于2004年11月10日,始终专注于互联网视频及手机电视等网络视频技术的研究、开发和应用,主要经营网络视频基础服务和视频平台增值服务业务。公司目前在国内互联网高清影视剧视频服务及3G手机电视服务领域占有一定的市场地位。1.2个人持股为主公司拟向社会公众公开发行人民币普通股2500万股,发行后贾跃亭先生持有公司46.81%的股权,其亲属贾跃芳持有6.3%、贾跃民持有2.5%的股权,因此贾跃亭先生是公司的实际控制人。表1IPO发行后股本情况股东名称股份数(万股)持股比例贾跃亭4,680.7546.81%贾跃芳630.006.30%汇金立方资本管理有限公司454.504.54%刘弘348.753.49%深圳市创新投资集团有限公司341.253.41%李军252.002.52%贾跃民249.752.50%上海谊讯信息技术有限公司177.001.77%郑伟鹤120.751.21%黄荔97.500.97%杨永强63.000.63%邓伟37.880.38%杨丽杰37.880.38%深圳市同创伟业创业投资有限公司9.000.09%其他流通A股2,500.0025.00%合计10,000.00100.00%资料来源:公司公告1.3盈利模式基本属于网络服务型企业公司盈利业务主要来源于付费服务,而免费服务主要作用是提升品牌价值。2009年网络高清视频服务业务和视频平台广告发布业务实现收入占公司营业总收入的比重为75.81%;网络视频版权分销业务和视频平台用户分流业务在2009年也开始贡献利润。网络超清、企业TV等其它付费业务仍在培育或市场推广阶段,未来将会成为公司利润新的增长点。新股定价报告请务必阅读正文之后的免责条款部分4of17图1网络视频服务行业与上下游行业之间的关联性资料来源:艾瑞市场咨询表2公司主要的盈利模式类别业务客户群盈利模式付费服务网络高清视频服务付费用户收取包月服务费(国内30元/月;国外15-16美元/月)网络超清播放服务付费用户收取服务费(包年、包月+设备)网络视频版权分销合作方收取版权许可使用费(150部影视剧网络独家版权)视频平台广告发布广告主收取广告发布费视频平台用户分流具有相关用户群体的网站收取用户分流服务费(网游、电子商务、在线教育)手机电视技术及内容服务电信运营商、内容集成商及手机用户收取技术服务费和内容服务费企业TV服务企业用户收取技术服务费网络游戏运营付费用户收取游戏增值服务费用免费服务网络标清视频服务免费用户人气聚集和内容积累,提升视频平台价值个人TV服务注册用户3G乐视网视频服务免费手机用户资料来源:渤海证券研究所总体来说,公司现有的盈利模式基本属于网络服务型企业,并且未来有向设备销售和提供技术服务延伸的计划。2.主业专注于网络视频领域行业仍处于快速成长期公司目前形成收入的主营业务产品包括网络高清视频服务、网络视频版权分销、网络超清播放服务,视频平台广告发布和视频平台用户分流,未来新的收入来源可能扩展到手机电视技术及内容服务和企业TV服务。截至2009年12月31日,公司拥有日独立访问用户约580万人,日均PV约达4,600万浏览量;公司推出的P2P客户端累积下载安装量约3,500万次,年下载量保持了70%速度增长。根据近半年Alexa各项排名显示,公司的网站流量、综合浏览量、访问量等指标有显著的提升,网站跳出率大幅下降,网站的优化得到了市场认同,但是平均在网时间相对偏短是公司仍需要改善的地方。新股定价报告请务必阅读正文之后的免责条款部分5of17图22009年公司收入结构资料来源:公司公告、渤海证券研究所整理图3日均网站流量排名提升趋势明显资料来源:Alexa图4每日网页综合浏览量有很大程度提高资料来源:Alexa图5每日网站访问量无法与同类一流网站相比资料来源:Alexa新股定价报告请务必阅读正文之后的免责条款部分6of17图6跳出率已经有明显改善网站受欢迎程度在提高资料来源:Alexa图7平均在网时间偏短资料来源:Alexa2.1网络视频基础服务客户增长迅速业务已初具规模2.1.1潜在客户群体仍在高速增长公司网络视频基础服务现有的客户群体主要是互联网网民,未来开发的群体是3G手机用户和电视用户。从公司近几年潜在客户群体的增长速度来看,行业仍处于高速发展阶段。图8我国网民数量仍处于高速增长阶段资料来源:CNNIC中国互联网络信息中心(CNNIC)统计显示,截至2010年6月底,我国网民规模达到4.2亿人,互联网普及率持续上升增至31.8%;其中手机网民达到2.77亿人,同比增长18.6%,成为拉动我国网民规模的主要动力。新股定价报告请务必阅读正文之后的免责条款部分7of17图9我国互联网普及率快速提升资料来源:CNNIC、工业和信息化部据艾瑞市场咨询统计,2009年我国网络视频用户达到3.09亿人,同比增长32.1%,网络视频用户覆盖率提高到80.5%。图10我国网络视频用户规模及增长情况资料来源:iResearchInc.图11预计网络视频用户覆盖率将维持在80%以上的水平资料来源:艾瑞市场咨询2008年网络视频个股付费市场规模达到5.8亿元,同比增长18.4%,艾瑞咨询预计个人付费市场未来发展主要受困于国内不成熟的版权保护环境;在免费在线视频市场和线下盗版DVD市场的双重冲击下,个人付费市场增长空间较为有限。但是,我们认为行业在2007年出现高增长及2008年增速下降与经济周期变动较为同步,说明行业的增速与经济是否繁荣存在相关性。此外,随着我国对版权保护的日益严厉,免费视频网站的服务将不能满足客户对视频质量和速度的需求,未来个人付费市场规模有望再次进入高速增长阶段。新股定价报告请务必

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

kanvi

kanvi

本文标题:渤海证券-100730-乐视网(300104)高成长的网络视

链接地址:https://www.777doc.com/doc-1147831 .html