您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 税务会计模拟试卷(二)参考答案

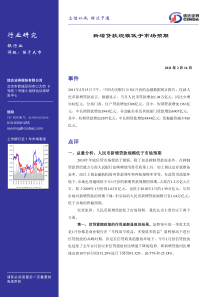

立信以诚财达于通行业研究信达证券股份有限公司北京市西城区闹市口大街9号院1号楼6层信达证券研发中心饶明SAC执业编号:S1500510120016010-63081255raoming@cindasc.com上市银行近1年市场表现-25.00%-20.00%-15.00%-10.00%-5.00%0.00%5.00%10.00%15.00%10-0210-0310-0410-0510-0610-0710-0810-0910-1010-1110-1211-010500010000150002000025000300003500040000成交金额银行Ⅱ(申万)沪深300请务必阅读最后一页重要的免责声明银行业评级:强于大市新增贷款规模低于市场预期2011年2月16日事件2011年2月15日下午,中国人民银行公布1月份的金融数据统计报告。仅就人民币新增贷款而言,数据显示,当月人民币贷款增加1.04万亿元,同比少增3182亿元。分部门看,住户贷款增加3306亿元,其中,短期贷款增加1363亿元,中长期贷款增加1943亿元;非金融企业及其他部门贷款增加6905亿元,其中,短期贷款增加2675亿元,中长期贷款增加4834亿元,票据融资减少810亿元。点评一、总量分析:人民币新增贷款规模低于市场预期2010年年底信贷市场便趋于紧缩。除了加息抑制贷款需求外,在抑制贷款供给能力方面人民银行也频频使用货币政策工具,如上调法定存款准备金率,而且上调金融机构的再贷款利率和再贴现利率等等。在此货币政策环境下,市场也普遍调低今年1月份的新增贷款规模的预期--大致在1.2万亿元左右,低于2009年1月份的1.62万亿元,也低于2010年1月的1.39万亿元。尽管市场对新增贷款的预期下调,但实际的人民币新增贷款规模只有1.04万亿元,低于市场的普遍预期。究其原因,人民币新增贷款低于市场预期,我们认为主要有以下两个方面。第一,信贷紧缩政策的作用逐渐显现的结果。虽然每年的一季度尤其是1月份都是商业银行在“早投放早收益、多投放多收益”盈利驱动下进行信贷投放的高峰时期,但是在信贷政策趋紧的环境下,今年1月份信贷投放也延续了去年11月份以来信贷投放同比增速下降的趋势。即新增贷款同比增速由2010年10月的132.29%逐月下降到91.32%、26.57%和-25.18%。2立信以诚财达于通未经本公司书面许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。人民币新增贷款同比增速变化情况-200%-100%0%100%200%300%400%500%600%2009年1月2009年3月2009年5月2009年7月2009年9月2009年11月2010年1月2010年3月2010年5月2010年7月2010年9月2010年11月2011年1月数据来源:wind资讯,信达证券研发中心第二,差别存款准备金率作为调节信贷规模工具的被央行启用,商业银行在信贷投放时也得注意节奏。对于各家商业银行全年的信贷规模,虽然今年管理层取消了具有计划经济色彩的总量控制,但是央行启用差别存款准备金率来调节商业银行的信贷投放,商业银行在信贷投放时也不得不将信贷增速保持在一个合理的范围。从常理上讲,大中型商业银行在我国新增贷款总量中的份额巨大,只要大中型商业银行的信贷增速保持在合理的范围,那么全年的新增贷款规模的目标就不会被突破;换言之,差别存款准备金率使用在大中型银行身上的可能性更大,因为一家大型商业银行一个月的信贷规模可能相当于一家小型商业银行全年的信贷规模。但是事实上,据媒体报道,今年年初,被实施“差别”存款准备金率的主角,却是一些城市商业银行这样的小银行。我们分析,一方面这是由于城市商业银行的存款准备金率上调的空间大,另一方面,估计也是更重要的,是由于城市商业银行的信贷增速超出了监管部门认为“合理”的范围。因此,此举对大中型银行的信贷投放速度和节奏无疑也具有重要的参考意义;即信贷绝对增量很小的城市商业银行由于信贷增速过快而被“差别”,因此大中型商业银行也得控制信贷投放的节奏,使其资本充足率保持在合理的水平。二、结构分析:中长期贷款占比上升但结构有差异1、新增贷款总体的期限结构变化:以价补量追求收益新增短期贷款及票据融资的同比增速开始转正,其中新增票据融资的同3立信以诚财达于通未经本公司书面许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。比增速继续下降,这表明票据融资占款被置换为其他期限贷款的趋势仍在持续。从占比上看,新增短期贷款及票据融资在新增总贷款中的比重和年初相比正在下降,而新增中长期贷款在新增总贷款中的比重则较年初有所较大的上升。综合而言,在新增贷款规模较去年同期减少,或者说在货币政策环境趋于紧缩的背景下,商业银行通过“早投放多投放”实现收入增加受到一定限制的情况下,中长期贷款占比的上升,也将促进其预期收入目标的实现,因为中长期贷款的收益率高于短期贷款及票据融资的收益率。新增贷款同比增速变化情况-350%-300%-250%-200%-150%-100%-50%0%50%100%150%2010年1月2010年2月2010年3月2010年4月2010年5月2010年6月2010年7月2010年8月2010年9月2010年10月2010年11月2010年12月2011年1月短期贷款及票据融资中长期贷款数据来源:wind资讯,信达证券研发中心各类期限新增贷款的占比变化情况-100%-50%0%50%100%150%200%2009年1月2009年3月2009年5月2009年7月2009年9月2009年11月2010年1月2010年3月2010年5月2010年7月2010年9月2010年11月2011年1月短期贷款及票据融资票据融资中长期贷款数据来源:wind资讯,信达证券研发中心2、住户贷款的期限结构:中长期贷款增速下降,短期贷款增速上升住户新增贷款的同比增速和在当月的占比继续下降,其中新增中长期贷款的同比增速继续延续下降态势,其在新增总贷款中的占比也持续下降。这4立信以诚财达于通未经本公司书面许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。表明,随着一系列房地产调控政策的出台和实施,居民对购房采取了观望态度,因此,新增的住房抵押贷款较去年同期有所下降;此外,随着全国治理城市交通堵塞,居民对车贷的需求可能也有所下降;在这两个主要因素及其他因素的共同作用下,住户的中长期贷款的同比增速和占比均较去年同期有所减少。相比之下,今年春节比去年有所提前,随着春节的临近,受假日效应的影响,居民的消费需求在1月份便逐渐增加,短期贷款无论是在同比增速,还是在新增总贷款中的占比均有所上升。我们预计,随着房地产紧缩政策的实施,以及国家统计局将住房类价格在CPI统计中的权重提高,居民对是否购房在2月份可能会继续保持观望态度(事实上,在春节7天长假中,房屋的成交量已经表现得极为清谈),因此在2月份的新增贷款中,中长期贷款的占比可能还会有所下降,由于2月份有春节长假因素,居民新增的消费类贷款占比将会继续上升。居民户新增贷款的期限结构变化情况0%10%20%30%40%50%60%70%80%2009年1月2009年3月2009年5月2009年7月2009年9月2009年11月2010年1月2010年3月2010年5月2010年7月2010年9月2010年11月2011年1月短期贷款中长期贷款数据来源:wind资讯,信达证券研发中心3、非金融企业及其他贷款的期限结构:中长期贷款占比开始反弹非金融企业及其他贷款的同比增速和在当月的占比继续下降,虽然同比增速为负增长,但是其占比下降的程度并不大,只有3个百分点,这表明非金融类企业及其他部门对贷款的需求仍然比较旺盛。从贷款的期限结构看,短期贷款在新增总贷款中的占比由年初的49.07%下降到了25.72%,下降幅度比较明显,而中长期贷款的占比则有较大幅度的上升,由年初的28.35%上升到了46.48%,和短期贷款相比几乎是交换了一个“座位”。在信贷紧缩和多发放贷款受到制约的背景下,中长期贷款占比的上升,无疑有助于银行实现更多的收益。估计在2月份的新增贷款中,非金融企业及其他的中长期贷款5立信以诚财达于通未经本公司书面许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。占比将会继续保持上升。非金融性公司贷款的期限结构-40%-20%0%20%40%60%80%100%120%2009年1月2009年3月2009年5月2009年7月2009年9月2009年11月2010年1月2010年3月2010年5月2010年7月2010年9月2010年11月2011年1月短期贷款中长期贷款数据来源:wind资讯,信达证券研发中心6立信以诚财达于通未经本公司书面许可任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。客户应全面理解本报告结尾处的免责声明。1.投资建议的比较标准评级说明强烈买入相对沪深300指数涨幅20%以上买入相对沪深300指数涨幅介于5%~20%之间持有相对沪深300指数涨幅介于-10%~5%之间卖出相对沪深300指数跌幅10%以上强于大市相对沪深300指数涨幅10%以上行业投资评级中性相对沪深300指数涨幅介于-10%~10%之间弱于大市相对沪深300指数跌幅10%以上地址:北京市西城区闹市口大街9号院1号楼信达金融中心6层研究开发中心邮编:100031传真:00861063081102投资评级分为股票评级和行业评级。以报告发布后的6个月内的市场表现为比较标准,报告发布日后的6个月内的公司股价(或行业指数)的涨跌幅相对同期的沪深300指数的涨跌幅为基准。报告发布日后的6个月内的公司股价(或行业指数)的涨跌幅相对同期的沪深300指数的涨跌幅。股票投资评级评级说明免责声明信达证券股份有限公司2.投资建议的评级标准本报告是基于信达证券股份有限公司(以下简称“本公司”)认为可靠的已公开信息,但本公司对这些信息的准确性及完整性不作任何保证,不保证报告信息已做最新变更,也不保证分析师作出的任何建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。在任何情况下,报告中的信息或所表达的意见并不构成所述证券买卖的出价或询价。在任何情况下,本公司不就本报告中的任何内容对任何投资作出任何形式的担保,投资者据此投资,投资风险自我承担。未经本公司书面同意,任何机构和个人不得对本报告进行任何形式的发布、复制或对本报告进行有悖原意的删节和修改。否则,本公司将保留随时追究其法律责任的权利。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

elf871213

elf871213

本文标题:税务会计模拟试卷(二)参考答案

链接地址:https://www.777doc.com/doc-1150592 .html