您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 第一[1]二章基础会计学课后练习题参考答案

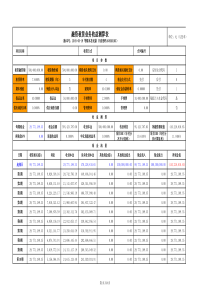

11111什么是会计?具有哪些基本特征?会计是以货币为主要计量单位,采用专门的办法,对企业的经济活动进行核算与监督,为企业内部和外部的会计信息使用者提供反映财务状况、经营成果和现金流量相关信息的活动。2222会计产生与发展过程中各个阶段具有什么重要标志?会计萌芽阶段:没有专门的会计职业古代会计阶段:会计职业的出现、会计名词的产生近代会计阶段:复式记账的诞生、注重财务收支核算现代会计阶段:管理会计于财务会计分离、电子计算机在会计上的应用等3333会计的职能有哪些?怎样理解两者的关系?核算与监督核算是监督的前提,监督是核算的保证4444会计的目标是什么?如何认识会计目标?会计的终极目标是通过价值管理为提高企业经济效益服务。具体目标是决策有用观和委托责任观。会计目标是指会计工作所要达到的境地或标准,是会计职能的具体化。它随经济环境的变化而变化,特别是不同的社会制度和经济体制,会对会计提出不同的目标。由于会计是整个经济管理的重要组成部分,会计管理目标理应从属于经济管理的总目标。5555会计核算方法体系包括哪些内容?为什么说会计核算方法是一个完整的科学体系?内容有:设置账户,复式记账,填制和审核凭证,登记账薄,成本计算,财产清查,编制会计报表。会计核算方法相互联系、相互配合,构成了一套完整的方法体系。在实际工作中,企业对日常发生的每一项经济业务,都要首先填制与审核会计凭证,然后按所设置的账户,采用复式记账法登记到有关的账户中;报告期末,根据账簿的记录,对经营过程中发生的各项费用,需进行成本计算;为保证会计账簿的记录正确无误,需要开展财产清查;在达到账实相符、账簿记录无误后,便可根据账簿记录编制会计报表,向各有关方面提供有用的会计信息。6666会计核算的基本前提有哪些?如何理解?基本前提有:会计主体假设,持续经营假设,会计分期假设,货币计量假设7777会计核算的一般原则有哪些?如何理解?原则:可靠性,可比性,相关性,及时性,稳健性,明晰性,实质重于形式。练习题(一)填空题(一)填空题(一)填空题(一)填空题1.会计的基本职能是核算和监督。22.衡量会计信息质量的一般原则有客观性原则,相关性原则,一贯性原则,可比性原则,及时性原则,明晰性原则。3.会计确认和计量的一般原则有权责发生制原则,配比原则,实际成本原则,划分收益性支出与资本性支出原则。4.起修正作用的一般原则有谨慎性原则,重要性原则,实质重于形式原则。(二)单项选择题(二)单项选择题(二)单项选择题(二)单项选择题1.在我国出现一词是在(A)。A.西周B.西汉C.南北朝D.唐朝2.以货币为主要计量尺度是会计的一个(B)。A.方法B.特点C.手段D.计量标准3.以收入和费用是否应计入本期为标准确定本期收入和费用的原则,称为(C)A.配比性原则B.重要性原则C.权责发生制原则D.一致性原则4.假设企业的经营活动将无限期的延续下去,在可以预见的将来不会因停业破产而进行清算的前提条件称为(C)。A.会计主体B.会计分期C.持续经营D.货币计量5.(C)原则是指会计处理方法前后各期应当一致,不得随意变更。A.客观性B.相关性C.可比性D.一贯性6.(C)原则要求同类型企业对相同的经济业务采用相同的会计处理程序和方法,以提供口径相同的会计指标。A.客观性B.相关性C.可比性D.一贯性7.会计最基本的职能是(A)。A.会计核算B.会计监督C.会计决策D.会计考核(三)多选题(三)多选题(三)多选题(三)多选题1.下列会计核算的基本前提中,规范会计活动时间范围的有(BC)。A.会计主体B.持续经营C.会计分期D.货币计量2.下列会计的一般原则中,属于会计确认和计量的一般原则有(BC)。A.客观性原则B.权责发生制原则C.实际成本原则D.谨慎性原则(四)判断改错题(四)判断改错题(四)判断改错题(四)判断改错题1.会计的终极目标是通过价值管理,为提高企业经济效益服务。(T)2.会计主体可以是法人,也可以是非法人;可以是一个企业,也可以是企业中的内部单位;可以是单一企业,也可以是企业集团。(F)改:会计主体可以是独立的法人,也可以是非法人;可以是一个企业,也可以是企业内部的某一单位;可以是单一的企业,也可以是由几个企业组成的企业集团。3.可比性原则要求企业会计处理方法前后各期应当一致,不得随意变更。(F)改:可比性原则要求企业会计处理方法在不同时期,而不仅仅是前后各期,应当一致,3不得随意变更。4.收益性支出是指为取得本期和以后各期收益而发生的支出。(F)改:收益性支出是指仅为取得当期收益而发生的支出。而为取得本期和以后各期收益而发生的支出,应当作为资本性支出。五1.该观点不对。因为财务报表是会计信息披露的主要手段。它主要揭示的财务状况,经营业绩,现金流量等内容,它是根据日常的会计核算资料归集,加工汇总而成的一个完整的报告,如果只是在低迷的时候编制,就不能反映企业的经营状况。2.该会计人员的做法不对,根据实质重于形式的原则,企业融资租入的固定资产,虽从法律形式上来讲,所以并没有转移给承担人,但从经济实质上讲,与该资产相关的收益和风险已转移给承租人,承租人实际上已能行使对该资产的控制权,因而应将视同自有固定资产。3.该书店的做法不对,因为根据会计主体假设,业主个人的消费不在业主所开办的企业里反映,所以经理为自己配置的电脑不应计入书店的固定资产账簿。第二章练习题一.填空题1.(1)资产应为企业拥有或控制的资源(2)资产是由企业过去的交易或事项所形成的(3)资产与其会给企业带来经济利益2.(1)负债是企业承担的现时义务(2)负债预期会导致企业经济利益的流出企业(3)负债是由企业过去的交易或事项形成的3.净资产4.权益5.资产..负债..所有者权益6.权益7.费用..收入..利润8.会计对象9.我国财政部..资产类..负债类..费用类//所有者权益类..收入类410.会计科目会计科目会计符号金额二.单项选择题1.A2.A3.B4.A5.A6.B7.D8.D9.B10.A三多项选择题1.ABCD2.BCD3.BC4.ABCDE5.ABE6.ACD7.ACE8.ABCDE9.ABCDE10.ADE四判断改错题1.错删去“现在、将来”在企业拥有后加入“或控制”2.错将“会计要素”改为“会计科目”3.错将“收入—费用=利润”改为“资产=负债+所有者权益”54.错将“预期”改为“过去”5.对6.错“具有格式和结构不同”改为“账户具有一定格式和结构,会计科目没有”7.错费用和资产类账户没有余额,资产和权益类账户有余额8.错“其余额一般出现在借方”改为“其余额一般出现在贷方”9.对10.错可以编制多借多贷的会计分录五、习题一属于资产的有:存货、银行存款、无形资产属于负债的有:短期借款、应交税费、预收账款、应付债券属于所有者权益的有:实收资本、未分配利润属于收入的有:主营业务收入属于费用的有:财务费用属于利润的有:投资收益习题二1、固定资产2、银行存款3、原材料4、应收账款5、持有至到期投资6、无形资产7、无形资产68、库存商品9、库存现金10、应收票据11、长期待摊费用12、预付账款或待摊费用或其他应收款13、生产成本14、交易性金融资产15、固定资产习题三1、应付账款2、实收资本3、长期借款4、应付票据5、预收账款6、实收资本7、利润分配8、应付利息9、资本公积10、应交税费11、盈余公积12、短期借款习题四7类型经济业务序号1、一项资产增加,另一项资产减少1、82、一项负债增加,另一项负债减少93、一项所有者权益增加,另一项所有者权益减少124、一项资产增加,一项负债增加4、65、一项资产增加,一项所有者权益增加56、一项资产减少,一项负债减少2、77、一项资产减少,一项所有者权益减少108、一项负债减少,一项所有者权益增加119、一项负债增加,一项所有者权益减少3习题五资产期初数本月增加数本月减少数月末余数负债及所有者权益期初数本月增加数本月减少数月末余数库存现金100010001000负债:银行存款1300012000500003000020000200005000100059000短期借款10000050000150000应收账款14000120002000应付账款25000200002000025000其他应收款200010003000应付职工薪酬50005000材料采购1000010000负债合计175000生产成本14000045000185000所有者权益:原材料50000200004500025000实收资本50000030000530000库存商品7000070000盈余公积5000050000固定资产40000020000420000未分配利润2000020000资产合计775000所有者权益合计599000总计775000总计7750008习题六序号会计科目资产负债所有者权益1库存现金5002银行存款1445003短期借款6000004原材料3800005库存商品600006生产成本750007长期借债14500008固定资产24000009实收资本200000010固定资产75000011应收账款14000012应付账款12000013利润分配28000014长期股权投资500000合计44500004450000

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

二五八万

二五八万

本文标题:第一[1]二章基础会计学课后练习题参考答案

链接地址:https://www.777doc.com/doc-1152649 .html