您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票报告 > 资产证券化在中国的发展

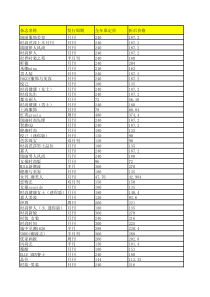

资产证券化在中国的发展制作人—马妍李迎商琳曲盼欧阳艳吕欢资产证券化简介资产证券化是以特定资产组合或特定现金流为支持,发行可交易证券的一种融资形式。传统的证券发行是以企业为基础,而资产证券化则是以特定的资产池为基础发行证券。在资产证券化过程中发行的以资产池为基础的证券就称为证券化产品。资产证券化(assetsecuritization)是指将缺乏流动性的资产,转换为在金融市场上可以自由买卖的证券的行为,使其具有流动性。举例简单通俗地了解一下资产证券化:A:在未来能够产生现金流的资产B:上述资产的原始所有者;信用等级太低没有更好的融资途径C:枢纽(受托机构)SPVD:投资者资产证券化——B把A转移给C,C以证券的方式销售给D。B低成本地(不用付息)拿到了现金;D在购买以后可能会获得投资回报;C获得了能产生可见现金流的优质资产。目前我国试点资产证券化的银行有两家,分别是国家开发银行中国建设银行早期探索中国内地资产证券化起步于20世纪90年代初,但发展较多波折,对国内证券市场产生的影响较小。1992年三亚市开发建设总公司,2亿元的地产投资券,首开发地产证券之先河。离岸证券化1996年8月,珠海高速公路有限公司,2亿美元债券。1997年4月,中国远洋运输总公司私募发行3亿美元。1997年12月,进行第二期资产证券化交易,金额为5亿美元。2000年3月,中集集团的应收款出售给荷兰银行的资产管理公司(TAPCO),由后者发行ABCP。2002年1月,中国工商银行与中国远洋运输总公司启动6亿美元的ABS融资项目,在此基础上发行资产担保证券。国内银行首次参与境外资产证券化业务。2003年1月,中国信达资产管理公司,15.88亿元债权资产。金融业尝试2000年9、10月,中国建设银行和中国工商银行相继获准实行住房抵押贷款证券化试点。2003年6月,中国华融资产管理公司,132.5亿元债权资产。被称为准证券化。2004年4月,中国工商银行宁波市分行,26.02亿元债权资产。中国商业银行首个资产证券化项目,第一次尝试采用资产证券化的方式处置不良贷款。2005年3月,国家开发银行和中国建设银行获准作为试点单位,将分别进行信贷资产证券化和住房抵押贷款证券化的试点。2005年12月12-15日,国家开发银行发行了国内首只ABS--“2005年第一期开元信贷资产支持证券”。该交易的基础抵押资产为国家开发银行发放的工商业贷款,共计51笔,本金余额为41.77亿元人民币。2005年12月15日,中国建设银行发行国内首只RMBS产品--“建元2005-1个人住房抵押贷款证券化信托”。该交易的基础抵押资产池包含15162笔个人住房抵押贷款,本金余额为30.17亿元人民币。2007年,浦发、工行、兴业、浙商银行及上汽通用汽车金融公司等机构成为第二批试点。但第二批试点额度用完之时,恰逢金融危机席卷全球,对证券化产品的谈虎色变令这一新兴事物的成长戛然而止。在经历了2009年的信贷狂飙之后,监管部门对资本充足率的硬约束以及随后的信贷收紧令,使得业界对资产证券化扩容或重启的呼声四起。主要法律法规《中华人民共和国信托法》,2001年4月28日第九届全国人民代表大会常务委员会第二十一次会议通过。《信贷资产证券化试点管理办法》,中国人民银行、中国银行业监督管理委员会制定,2005年4月20日公布。《信贷资产证券化试点会计处理规定》,财政部于2005年5月16日公布。.我国资产证券化的现状及问题目前我国的资产证券化分为企业资产证券化(也叫专项资产证券化)和信贷资产证券化(即狭义的资产证券化)。主要呈现如下特点:我国资产证券化的现状及问题(1)资产证券化兵分两路,银行间债市与证券市场天然相隔。(2)流动性整体过剩,银行缺乏实施动力。(3)利差盈利长期主导,不舍放弃既得利益。(4)交易体系构成缺陷,证券化定价存在问题。(5)一级市场投资受限,二级市场尚未成形,资产支持证券流动性差。(6)基础资产供需矛盾,市场运作出现瓶颈。(7)资产证券化发起主体垄断,资产证券化优势无存。中国资产证券化的巨大发展空间根据银监会统计数据截至2005年末,我国商业银行不良贷款余额达到13133.6亿元,其中次级类贷款3336.4亿元,可疑类贷款4990.4亿元,损失类贷款4806.8亿元。截至2006年第一季度,我国四家金融资产管理公司累计处置不良资产8663.4亿元,与1999年四家资产管理公司成立时剥离的1.4万亿元不良贷款处置任务还有很大的距离。根据人民银行2006年第二季度货币政策报告截至2006年6月末,我国商业性房地产贷款余额为3.4万亿元,其中房地产开发贷款余额1.3万亿元,比年初增加2123亿元;购房贷款余额2.1万亿元,比年初增加1820亿元。近年来我国汽车消费信贷发展迅猛,统计数据显示,2004年末我国金融机构汽车信贷余额达到了1594.03亿元人民币。以上数据表明,我国可用于资产证券化的资产数量巨大,在资产证券化的供给方面已经具备足够的物质基础。中国资产证券化的多重约束条件会计、税收制度与证券化的不统一相关法律不完备信用评级机构缺失金融机构动力不足其他制约:资产证券化在我国发展的因素,包括体制障碍、投资者不成熟、风险管理水平低、资产证券化专业人才极其缺乏等等这些制约因素的共同作用,决定了我国资产证券化将经历一个缓慢而艰难的发展过程。目前资产证券化的市场基础宏观角度:我国资本市场基本完善,资本流动性较强微观角度:我国商业银行和国有企业等的现代企业制度和独立经营的实现为资产证券化的发展打下了良好基础同时,近年来我国对金融市场的开放,使金融市场进一步国际化,这也为资产证券化的发展开辟了广阔的市场空间。.对我国资产证券化的展望和建议总体上,目前资产证券化在我国创新和学习多于其功能和实效。但存在的问题在实践中仍有可能累积风险、创造投机、限制创新,针对以上问题,提出如下的三点建议:(1)对资产证券化进行专门立法,确立统一的发行、上市、交易规则,建立资产证券化专门统一的法律体系.(2)扩大投资人范围,增强资产支持证券的流动性。(3)美国次级贷危机在目,,理应减少不必要的不良资产和利率敏感性风险扩散的可能,渐进化的实施各种级别和类别的资产证券化过程。(4)相对于大型国有股占主导的银行企业,更多的融资需求是一些规模较小的,但成长性较好的银行和企业。我国资产证券化今后的发展道路1.进一步推动资产证券化试点的发展,做好证券化工作的广泛推广。2.适当放松对证券化的管制,促进资产证券化在中国的蓬勃发展。3.制定并完善资产证券化的法律体系,包括制定相关的会计制度。4.健全资本市场体系的同时,丰富证券化品种。5.规范发展我国的信用评级制度。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

hzcncom

hzcncom

本文标题:资产证券化在中国的发展

链接地址:https://www.777doc.com/doc-1161415 .html