您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 财务管理专题指导范文vzv

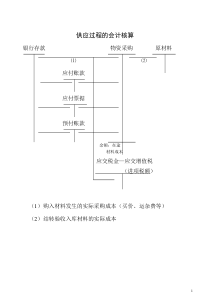

2019/9/26茅宁《公司理财》第六章1第六章财务管理专题第一节股利政策第二节创造价值的管理2019/9/26茅宁《公司理财》第六章2第一节股利政策一、股利理论概述二、股利决策2019/9/26茅宁《公司理财》第六章3一、股利理论概述股利政策:以现金形式付给股东的收益比率2019/9/26茅宁《公司理财》第六章41、不相关理论(Irrelevanttheory)公司的股利政策与公司股票的价值无关决策意义公司不必将制订股利政策作为其重要决策股利决策只是融资决策的一项任务(剩余)例——日本公司盛行“零股利政策”危害——管理层尽可能压低股利,并用来满足个人私利2019/9/26茅宁《公司理财》第六章5MM不相关定理公司价值只取决于其盈利能力和经营风险,与公司的分配政策无关基本假设——完备市场无所得税(公司税和个人税)不存在股票交易成本和发行费用财务杠杆对资本成本的影响可略投资政策给定不变2019/9/26茅宁《公司理财》第六章62、相关理论股利政策的选择影响公司股票的价值,原因在于资本市场存在缺陷不对称税负不对称信息交易成本2019/9/26茅宁《公司理财》第六章71)鸟论(心理因素论)股利政策将影响股东的期望收益率股东对D和g两者的看法不同,即后者(林中鸟)的不确定性大于前者(手中鸟)结论——增加现期股利的发放有助于提高股票价值2019/9/26茅宁《公司理财》第六章82)税收偏好理论个人投资者偏好于低股利支付:股利适用税率高于资本增益税率内部信息正面信号:增加说明前景看好股利使股利的变化具有规律性避免削减股利2019/9/26茅宁《公司理财》第六章94)追随者效应(clienteleeffect)公司的特定股利政策对特定的群体有利,或者说受到特定群体的拥护公司应设计反映投资者偏好的股利政策2019/9/26茅宁《公司理财》第六章10二、股利决策2019/9/26茅宁《公司理财》第六章111、问题如何在支付股利和将收益再投资之间做出选择?当确有机会需要资金时,是以牺牲股利支付的方式,还是通过增加财务杠杆的方式?在制定股利政策时,税收因素应当赋予多大的权重?2019/9/26茅宁《公司理财》第六章12问题(续)股利政策应当在多大程度上受市场和股东偏好的影响?股利支付的形式如何选择?直接发放现金股票回购2019/9/26茅宁《公司理财》第六章13关于美国公司股利的实证分析股利随收益的变化而变化,且明显滞后股利是刚性的,不变的公司居多股利的变动比收益变动平滑股利政策随公司生命周期的变动而变动2019/9/26茅宁《公司理财》第六章14股利稳定性的作用当公司收益下降时不减股利可传递管理层的看法(未来看好),从而2019/9/26茅宁《公司理财》第六章152、基本形式有规律的股利发放(regularrule):在一定阶段中保持每股股利额不变。等盈利充分提高后,再提高发放额固定股利加红利固定股利支付比率剩余政策:先将盈余用于最优资本预算所需的资金,剩余部分再发放红利2019/9/26茅宁《公司理财》第六章163、影响因素约束法律约束:无损资本原则;盈利原则;偿债能力原则契约要求:债券合同现金约束:财务流动性投资机会——公司资金需求公司成长性,行业之间存在差别收益的稳定性不利影响股东结构特征:看法公司控制:防止敌意收购时,通过发放股利来取悦股东2019/9/26茅宁《公司理财》第六章17例:佛照现象佛山照明上市6年累计发放现金红利7.06亿元,超过其在市场上发股筹资近1亿元公司股票市价在10多元左右元贝驾考元贝驾考2016科目一影响中国上市公司股利政策的因素公司所处的行业东方电子、清华同方、中信国安等都是送股高手佛山照明、五粮液、康佳等则大比例送现金公司的股权照、康佳、科龙等都是兼有内外资股的股权结构2019/9/26茅宁《公司理财》第六章18正面的考虑经济实力的表现股本结构的特点:对B股及非流通股股东负责超前性:现金分红将日益成为股票投资价值的衡量标准2019/9/26茅宁《公司理财》第六章19负面的考虑(派现的尴尬)市场不认可。追捧的是高送配的高成长股和有重组题材的ST股是否符合股东财富最大化的目标应充分考虑资金的利用效率和再投资的风险水平资本经营也许对股东的持续回报提供更好保障2019/9/26茅宁《公司理财》第六章20问题是佛照管理层需要反思,还是市场需要反思?股利政策直接影响市场定位现金分红为主的公司多属于低市盈率中国股市的特殊性是一个重市场2019/9/26茅宁《公司理财》第六章21中国股市的数据2000年7月平均市盈率近60倍:沪市58.21;深市57.89利润是公司的收益,不是投资者的收益99年分配A股现金为24亿,每股0.028元,税后为0.022元。7月平均股价14.4元,收益率0.16%,倒数为635,高出PE10倍香港:PE13.97,收益率2.34%金融工具是投资者为获得收益而转让资金使用权而产生的,不是博彩的筹码2019/9/26茅宁《公司理财》第六章22第二节创造价值的管理一、价值创造的度量二、价值创造的管理VA(MarketValueAdded):公司总资本的市场价值与股东和债权人投资于公司的资本数量之差MVA=资本市场价值–占用资本MVA反映某一时点价值创造或损害一段时期内MVA的变化反映该时期价值创造或损害返回首页2019/9/26茅宁《公司理财》第六章23最大价值创造者(96年,10亿)MVICMVACoca-Cola135.710.8124.9GE175.553.6121.9Microsoft95.75.790.0Intel104.017.586.5Merck100.422.278.22019/9/26茅宁《公司理财》第六章24最大价值损害者(96年,10亿)MVICMVAGM62.282.9-20.7RJRNabisco23.035.0-12.0Ford46.458.3-11.9DigitalEquipment8.112.0-3.9Kmart12.714.9-2.22019/9/26茅宁《公司理财》第六章252000年最大的价值创造公司公司20001999MVA(10亿)EVA(亿)GE1250235Microsoft2138958Cisco333782Intel4528247Pfizer521261202019/9/26茅宁《公司理财》第六章262000年最大的价值破坏公司公司20001999MVA(亿)EVA(亿)AT&T100025-344-64FirstUnion999998-131-14Kmart995990-68-6J.C.Penney993987-59-3Xerox992269-45-32019/9/26茅宁《公司理财》第六章27MVA的获得资本市场价值MV:市场价值或内在估计占用资本IC:根据管理资产负债表做必要调整(会计扭曲)坏帐准备商誉摊提R&D费用EBIT也应做相应调整2019/9/26茅宁《公司理财》第六章28说明管理的目标是MVA最大,而不是MV最大(不仅考虑创造的价值,而且考虑占用的资本)采纳NPV0的项目意味MVA的增加2019/9/26茅宁《公司理财》第六章292、附加经济价值(EVA)EVA(EconomicValueAdded)又称为经济利润EVA=NOPAT–WACC*投资资本=(ROIC-WACC)投资资本其中NOPAT=EBIAT=EBIT(1-t)价值创造的前提:回报率差ROIC-WACC为正2019/9/26茅宁《公司理财》第六章303、EVA与MVAEVA反映公司每年的经营业绩MVA是未来MVA=(ROIC-WACC)*IC/(WACC-g)因此MVA=EVA/(WACC-g)2019/9/26茅宁《公司理财》第六章31三、价值创造的管理2019/9/26茅宁《公司理财》第六章321、企业价值增长的战略选择经营战略(OperationalStrategies):在资本结构不变的前提下,依靠自己的力量,通过内部资源整合,如何有效管理企业和保持营运的高效率,培育和巩固核心能力交易战略(TransactionalStrategies):如何对企业进行有效定位,通过吸收外部资源,设计最优的资本结构,以吸纳和发展新的核心能力2019/9/26茅宁《公司理财》第六章33内部性经营战略前提:未来环境变化对企业的影响是积极或确定的途径:控制生产成本、提高运作效率、调整组织形式、拓展新市场、开发新产品、提高管理能力、技术革新特点:内部增长,在原有的资产与资本结构基础上改变价值驱动因素,企业风险不变企业、战略联盟、购并特点:依赖于新的外部资源2019/9/26茅宁《公司理财》第六章342、价值创造的驱动因素决定价值创造的根本因素:MVA=(ROIC-WACC)*IC/(WACC-g)经营获利能力ROIC=EBIT(1-t)/IC资本成本WACC增长能力g2019/9/26茅宁《公司理财》第六章35价值驱动因素(按财务活动分)经营因素:影响公司获利能力与水平,如产品价格、产品结构、经营效率投资因素:影响公司投资规模与效率,如资本支出、生产能力利用率金手指考试科目一\科目四融资因素:影响公司资本成本,如资信、债务评级、资本结构2019/9/26茅宁《公司理财》第六章36结论回报率差(ReturnSpread)=ROIC-WACC正的回报率差创造价值,负的回报率差损害价值单纯的增长并不一定创造价值,只有回报率差为正时,增长才有意义因此,管理的目标不是预期的回报率最大,而是预期的回报率差最大2019/9/26茅宁《公司理财》第六章37影响预期ROIC的因素分解ROIC=(EBIT/S)*(S/IC)(1-t)提高营业利润率(EBIT/S):单位销售实现的经营利润最大加速资本周转(S/IC):用最少的资本占用实现最大的销售(加速收款、减少存货、有效使用固定资产)税收效应:(1-t)2019/9/26茅宁《公司理财》第六章38营业利润率资本周转率税收效应ROIC税后负债成本权益资本成本竞争优势市场结构经济政治环境负债资金比重权益资金比重WACC回报率差MVA:正回报率差高增长率增长率g2019/9/26茅宁《公司理财》第六章39KWW公司案例公司96年业绩平平,销售及利润的增长均为5%左右,而竞争者增长率为10%聘用B先生作为总经理,其目标要使销售增长10%(见表)股东投资类似企业的预期报酬率为20%问题:如何评价其计划2019/9/26茅宁《公司理财》第六章40管理资产负债表(单位:万元)96实际97预计96实际97预计投入资本占用资本现金10060短期债务200300WCR600780长期债务300300净固定资产300360所有者权益500600合计10001200合计100012002019/9/26茅宁《公司理财》第六章41利润表(单位:万元)96实际97预计销售收入20002200减营业费用(1780)(1920)减折旧(20)(50)息税前收益(EBIT)200230减利息费用(10%)(50)(60)税前收益(EBT)150170减所得税(t=40%)(60)(68)净利润901022019/9/26茅宁《公司理财》第六章42业绩比较分析指标96实际97预计竞争者销售增长率(%)5109净利润增长率(%)513.310营业费用增长率(%)67.98.8投入资本增长率(%)82010WCR增长率(%)83025短期债务/WCR(%)33.338.525ROIC(%)12.212.5142019/9/26茅宁《公司理财》第六章43业绩评价预计的销售增长率(10%)和净利润增长率(13.3%)均

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

宁仔仔

宁仔仔

本文标题:财务管理专题指导范文vzv

链接地址:https://www.777doc.com/doc-1167036 .html