您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 清科研究中心XXXX中国LP市场大盘点

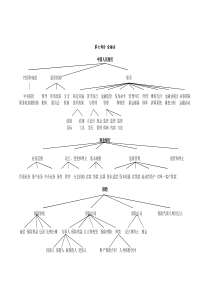

2012第五届中国有限合伙人峰会倪正东清科集团2012-05-24research@zero2ipo.com.cn4目录中国创投及私募股权投资行业发展概述12012年中国LP市场发展特点22012年中国LP观点最新调查32012年中国创投及私募股权投资行业看点45十余年政策环境引领市场发展1999200020012002200320042005200620072008200920101999及之前:1998民建中央“一号提案”投资基金法草案产业投资基金草案科技部等创投发展建议2000:创业板9项规则外商境内投资暂行规定2007:券商直投试点新合伙企业法施行信托公司管理办法创投税收优惠政策外商投资目录2008:社保获准自主投资创业板草案沪深两市新规创投引导基金办法商业银行并购贷款2006:“10号文”境内IPO重启2005:外管局“11号文”、“29号文”、“75号文”创投管理暂行办法2003:外资创投管理办法外管局“3”号文2004:中小企业板外商投资目录境外投资/外商投资监管风暴2001:外资创投暂行规定中关村科技园区条例互联网泡沫2002:外商投资电信企业规定外商投资目录2009:信托投资业务适度放宽《境外投资管理办法》创业板开板券商直投门槛下调国税总局“87号文”2010:鼓励和引导民间投资健康发展若干意见股权投资基金税收政策外商投资合伙企业登记管理规定国务院关于加快培育和发展战略性新兴产业的决定十二五规划2011:京沪渝QFLP规范股权投资企业备案管理工作的通知实施外国投资者并购境内企业安全审查制度的规定20112012Q12012Q1:《浙江省温州市金融综合改革试验区总体方案》《关于进一步深化新股发行体制改革的指导意见》《天津股权投资企业和股权投资管理机构管理办法》6基金管理公司队伍持续扩军VC/PE发展阶段IDGVC1995活跃机构10家2000达晨联想投资深圳创新投活跃机构100家赛富建银国际鼎晖2005活跃机构500家红杉资本金沙江2012Q1活跃机构4510家弘毅投资国信弘盛中比基金中信产业基金九鼎投资深圳产学研截止2012.03.317管理资本规模(仅本土)GP个数管理资本总量(亿元人民币)管理资本量1亿1524726.965亿管理资本量=1亿11102,178.6410亿管理资本量=5亿4382,536.1220亿管理资本量=10亿2392,632.2250亿管理资本量=20亿641,848.32100亿管理资本量=50亿191,118.72管理资本量=100亿152,203.20合计3,40913,244.18管理机构总部所在地(仅本土)GP个数管理资本总量(亿元人民币)华北1,2296,549.97华东1,2013,382.27华南4562,432.95中西380574.34东北5453.33其他46251.31未披露43-合计3,40913,244.18华北、华东、华南为主要分布地机构类型GP个数管理资本总量(亿元人民币)本土3,40913,244.18外资993104,885.33合资1083,245.51合计4,510121,375.0282011Q12012Q12011Q12012Q12011Q12012Q14832517182363902同比:-78.6%环比:-61.3%同比:-46.2%环比:-43.3%同比:-33.3%环比:-3.0%单位:百万美元2012年Q1募、投、退同比、环比均呈下降趋势资金募集投资案例个数IPO退出案例个数2011Q42011Q42011Q41009449127833备注:本页涉及数据为中国创业投资及私募股权投资市场总数;IPO退出案例个数为VC/PE支持的企业IPO的个数92261772532284536177625941180220027821193994357722117132050000050000050020022003200420052006200720082009201020112012'Q1VC/PE投资案例数VC/PE支持的上市企业数量VC/PE投资案例数对比VC/PE支持上市企业数量10目录中国创投及私募股权投资行业发展概述122012年中国LP观点最新调查32012年中国创投及私募股权投资行业看点42012年中国LP市场发展特点211LP投资门槛逐渐提高鼓励机构投资人入场社保基金获准投资经发改委批准的产业基金和在发改委备案的市场化股权投资基金,总体投资比例不超过社保基金总资产的10.0%《关于创业投资引导基金规范设立与运作的指导意见》出台,作为政府创业投资引导基金设立的依据。2008年2009年2010年2011年《证券公司直接投资业务试点指引》出台,券商以自有资金对直投子公司投资金额不得超过券商净资本的15.0%。《信托公司私人股权投资信托业务操作指引》出台。2012年《保险资金投资股权暂行办法》出台,明确提出保险公司可以直接或间接参与投资企业股权,其投资上限不高于公司上季总资产的5.0%《关于鼓励和引导民间投资健康发展的若干意见》出台,鼓励民间资本进入基础产业、金融服务、商贸流通等行业,民间资本设立私募股权进入相关领域有相应依据。上海市下发《关于本市开展外商股权投资企业试点工作的实施办法》,QFLP破冰而出,之后北京、重庆、天津相继出台QFLP政策。目前上海QFLP已有实质性进展,已有基金完成募集并实现投资。《新兴产业创投计划参股创业投资基金管理暂行办法》出台,中央财政资金秣兵厉马。《关于促进股权投资企业规范发展的通知》出台,“穿透”追溯基金实际投资人数量,募资乱象遭到遏制。《浙江省温州市金融综合改革试验区总体方案》通过,引导民间资金依法设立创业投资企业、股权投资企业及相关投资管理机构,同时鼓励个人参与境外直接投资。温州地区在股权投资领域领先全国实现了先行探索。政策解读市场发展状况中国VS海外比较新动向12截止2012年一季度中国创业投资暨私募股权市场LP类型比较(按数量,个)截止2012年一季度中国创业投资暨私募股权市场LP类型比较(按可投资本量,US$M)注:外资LP的可投资本量指其可投资于中国大陆地区创投及私募股权市场的资本总量。清科研究发现:截止2012年一季度清科数据库中收录的LP共5,497家,披露可投资总额共计7,654.08亿美元。外资LP和本土LP在数量上近乎呈现“二八分化”,然而在可投资资本量方面,本土LP仅为外资LP的1/5,主要是由于在本土LP中活跃度最高的富有家族及个人,相对可投资于股权市场的资本量较小。本土442780.5%合资410.7%外资102918.7%本土外资LP呈“二八分化”外资可投资本量居多政策解读市场发展状况中国VS海外比较新动向13已投资基金名称投资时间管理机构中国-比利时直接股权投资基金2004年海富产业投资基金管理有限公司渤海产业投资基金2006年渤海产业投资基金管理有限公司天津弘毅投资产业一期基金2008年弘毅投资管理(天津)(有限合伙)天津鼎晖股权投资一期基金2008年鼎晖股权投资管理(天津)有限公司绵阳科技城产业投资基金2009年中信产业投资基金管理有限公司北京君联睿智创业投资中心2009年联想投资顾问有限公司北京和谐成长投资中心2010年和谐爱奇投资管理(北京)有限公司北京弘毅贰零壹零股权投资中心2010年弘毅投资管理(天津)(有限合伙)天津鼎晖嘉尚股权投资合伙企业(有限合伙)2011年鼎晖股权投资管理(天津)有限公司天津诚柏股权投资合伙企业(有限合伙)2011年诚柏(天津)投资管理有限公司君睿祺股权投资合伙企业(有限合伙)2011年天津君联盛投资管理有限公司中信资本(天津)股权投资合伙企业(有限合伙)2011年中信资本(天津)投资管理合伙企业(有限合伙)上海金融发展投资基金(有限合伙)2011年金浦产业投资基金管理有限公司自2004年以来,社保基金已经投资了13支私募股权基金,总投资规模达195亿元。社保基金在2011年投资了5支基金,承诺投资金额达70亿元,加快了投资步伐。2011年末社保基金总规模达9000亿元,由此测算,可投PE领域资金规模为900亿元,投资潜力巨大。作为我国社会保障的重要资金来源,在遴选股权投资基金时,社保基金要求基金具有突出的历史业绩、优秀的管理团队以及规范的运营流程。管理团队的考察为重中之重,主要包括对管理团队专业性、独立性、稳定性以及专注性四个方面的考量,以确保投资组合风险较小,收益稳定。社保基金社保基金投资原则社保基金加快步伐投资风格稳健审慎政策解读市场发展状况中国VS海外比较新动向14中西地区华北地区华东地区东北地区华南地区其他地区省级引导基金市级引导基金新疆青海西藏云南广西广东四川重庆贵州湖南湖北河南陕西甘肃宁夏内蒙古北京河北天津辽宁吉林黑龙江山东江苏上海浙江安徽江西福建台湾海南山西纵观我国引导基金的区域分布,可以看到,近年来北京、上海、深圳、江苏等VC/PE发展较好城市的政府引导基金发展势头强劲,江苏和浙江地区是中国政府引导基金设立最密集的省份,云集了大批市级/区级引导基金。目前,我国政府引导基金已形成以长三角、环渤海地区为聚集区域,并由东部沿海地区向中西部地区全面扩散的分布特征,中西部地区成为政府引导基金设立新的沃土。政府引导基金政府引导基金遍地开花中西部成新沃土政策解读市场发展状况中国VS海外比较新动向15外资PEFOFsvs本土PEFOFs基金期限通常在8-10年投资期为3-4年能够建立全球化、多元化投资组合,能够建立地域导向型研究程序来识别投资区域对私募股权二级市场运作熟悉拥有专业化技术和经验实施尽职调查、实时监控、报告和管理对FirstTimeFund识别和发掘具备专业性背后投资人多为公共养老金、保险机构、家族基金等大型投资者外资PEFOFs自2005年大规模涌入中国市场,目前已有10余家建立中国代表处,积极考查境内管理团队。基金期限较短,一般为5+2年投资期较短,仅为1-2年规模较小,难以达到理想的多元化水平对私募股权二级市场了解较少在本地拥有广泛关系网络来实施尽职调查目前倾向于投资有历史投资业绩的团队除国家级母基金外,本土PEFOFs背后投资人多为企业家、富有家族及个人,LP构成差异较大。本土PEFOFs在2011年上半年活跃度增高,目前市场上完成募集并实施投资的PEFOFs在30-40家左右。中国LP市场生力军“PEFOFs”政策解读市场发展状况中国VS海外比较新动向16目前部分实力雄厚的上市公司通过独立运作,实现差异化管理,设立自身直投子公司参与私募股权行业投资,如电广传媒、复星国际、雅戈尔等。上市公司参与私募股权投资有助于资金效应最大化,挖掘相关产业上下游的资本价值,分享产业成长收益。同时部分上市公司也从利润稀薄的传统实业中跳脱出来,抓住新的利润增长点。上市公司参与股权投资面临的赎回压力较小,更关注所投企业的长期发展。部分处于启动业务阶段的上市公司,如德美化工、新希望、数码视讯等,皆在集团内部成立部门对目标企业进行投资。部分上市公司参股创投机构,如大众公用为深创投的股东、浙江东方参股硅谷天堂、陆家嘴投资张江创投等。清科研究中心观测到多家上市公司成为私募股权基金的LP,如伊利股份、方大炭素、雨润食品、南车时代电气等。设立直接投资子公司设立直接投资业务部门间接参股创投机构作为LP投资基金上市公司实力雄厚参与股权投资方式多样化政策解读市场发展状况中国VS海外比较新动向上市公司17此外,由于基金的基金拥有专业化的水平,投资组合将更加结构化,收益更加稳定和持续。2010年底成立的国创母基金,获得了中国人寿与中再集团的出资承诺。险资初获PE牌照两种模式参与股权投资直接投资私募股权领域间接投资私募股权领域保险资金参与股权投资模式投资私募股权基金直接进行相关领域未上市公司股权投资自2006年起,《保险资金间接投资基础设施项目试点管理办法》的出台,一定程度上鼓励保险资金参与相关领域直接投资,随着《保险资金投资股权暂行办法》的出台,投资领域扩充至处

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![年度瓦斯综合治理实施方案]](/doc-512325.png)

48083252

48083252

本文标题:清科研究中心XXXX中国LP市场大盘点

链接地址:https://www.777doc.com/doc-1171039 .html