您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 财务会计第2章货币资金与应收款项

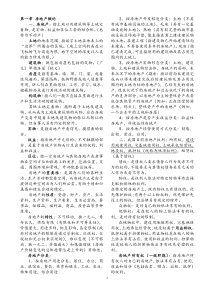

第2章货币资金与应收款项•2.1货币资金•2.2应收票据•2.3应收账款•2.4其他应收款及与预付账款•2.5坏账本章重点•重点:1.货币资金的范围及各项货币资金清查盘点方法2.应收票据种类及利息和贴现的会计处理3.应收账款及其抵借和让售的会计处理4.坏账计提范围、方法及坏账核算方法22.1货币资金一、库存现金的性质与范围现金是流动性最强的一种货币性资产,可以随时用其购买所需的物资,支付有关的费用,偿还债务,也可以随时存入银行。现金的概念有狭义的现金和广义的现金之分。指企业的库存现金,包括人民币现金和外币现金包括库存现金、银行存款和其他符合现金定义的票证2.1.1库存现金二、现金的管理办法(一)现金使用范围的规定按照国务院颁布的《现金管理条例》的规定,企业可以在一定范围内使用现金(见下表)国家规定的现金开支范围(l)职工工资、津贴。(2)个人劳务报酬。(3)根据国家规定颁发给个人的科学技术、文化艺术、体育等各种奖金。(4)各种劳保、福利费用以及国家规定的对个人的其他支出。(5)向个人收购农副产品和其他物资的价款。(6)出差人员必须随身携带的差旅费。(7)零星支出(现行规定为1000元)。(8)中国人民银行确定需要支付现金的其他支出。二、现金的管理办法(二)库存现金的管理与控制企业的库存现金限额一般为(三)不准坐支现金(四)不得“白条顶库”,不得设置“小金库”3—5天的日常零星开支边远地区及交通不便的地区可以多于5天但不能超过15天的日常零星开支。选择:下面哪些事项可以使用现金()A.支付职工工资10万C.支付电费1.5万B.向农民收购农产品3万D.支付差旅费0.2万三、库存现金收付的会计处理•主要会计科目“库存现金”用以核算企业的库存现金,但不包括企业内部周转使用的备用金。(企业的备用金一般在“其他应收款”科目中核算)例:红星公司5月发生下列经济业务,根据审核无误的凭证,编制会计分录如下:(1)公司零星销售取得现金351元。借:库存现金351贷:主营业务收入300应交税费—应交增值税(销项税额)51(2)以现金支付本月办公室电话费520元。借:管理费用520贷:库存现金520四.库存现金的清查为了确保账实相符,应对现金进行清查。清查现金包括两部分内容,一是出纳人员每日营业终了进行账款核对。二是清查小组进行定期或不定期的盘点和核对。现金清查的方法采用账实核对法。现金清查结果的账务处理:现金清查发现的有待查明原因的现金短缺或溢余,应通过“待处理财产损溢”科目核算,待查明原因后作如下处理。待处理财产损溢清查时发现的盘亏数账户设置清查时发现的盘盈数经批准后转销的盘盈数经批准后转销的盘亏数“待处理财产损溢”账户应设置“待处理固定资产损溢”和“待处理流动资产损溢”两个明细分类账户。1、如为现金短缺属于应由责任人赔偿的部分,或应由保险公司赔偿的部分,借:“其他应收款”,贷记“待处理财产损益”属于无法查明的其他原因,根据管理的权限,经批准后处理。借:“管理费用”,贷记“待处理财产损益”。2、如为现金溢余属于应支付给有关人员或单位的,应借记“待处理财产损益”,贷记“其它应付款——应付现金溢余(单位或个人)”;属于无法查明原因的溢余,经批准后,借记“待处理财产损益”,贷记“营业外收入”。例:红星公司5月份不定期进行了两次库存现金盘点工作,发生了下列库存现金清查业务:(1)公司第一次盘点,发现有无法查明具体原因的短款210元。借:待处理财产损溢—待处理流动资产损溢210贷:库存现金210(2)经核查,上述库存现金短款系出纳不小心造成,应由出纳赔偿并向其发出赔偿通知书,从其工资中扣除。借:其他应收款—出纳员210贷:待处理财产损溢—待处理流动资产损溢210(3)公司第二次进行库存现金盘点,发现长款150元,原因待查。借:库存现金150贷:待处理财产损溢—待处理流动资产损溢150(4)经查实,上述款项系无法查明具体原因的长款,经单位领导批准,将其作为公司的收入。借:待处理财产损溢—待处理流动资产损溢150贷:营业外收入150五.备用金的核算备用金--指企业预付给职工和企业内部有关部门作差旅费、零星采购和日常开支等用途的结算款项.备用金分一次性备用金和定额备用金1.一次性备用金---用后凭票一次性报销,余额退还例1:职工王某于三月十日借款2,000元,以现金支付借:其他应收款—王某2,000贷:库存现金2,000王某出差归来报销1,850元,则须将余额150元交还给财务部门借:管理费用1,850库存现金150贷:其他应收款—王某2,0002.定额备用金---用后凭票报销,财务部门补足余额例2:年初财务部门核定供销科定额备用金为2,000元,以现金支付。借:其他应收款—供销科2,000贷:库存现金2,000一月末供销科有关人员凭票报销1850元,财务部门以现金支付借:管理费用1,850贷:库存现金1,8502.1.2银行存款一、银行存款账户的开设和使用(一)银行存款管理制度企业开立账户,必须遵守中国人民银行《银行账户管理办法》的各项规定。银行存款开户的有关规定银行存款分为:基本存款账户、一般存款账户、临时存款账户和专用存款账户。基本存款账户:是企业办理日常结算及现金支取的账户,按照规定,企业发放工资、奖金等需要支取的现金,只能通过基本存款账户办理。一般存款账户:是企业为了业务方便在银行或金融机构开立的基本存款账户以外的账户,该类账户主要用于银行借款的转存以及与开立基本存款账户的企业不在同一地点的附属非独立核算的单位开立的账户,按规定,企业可以通过一般存款账户办理转账结算和现金缴存,但不得支取现金。临时存款账户:是因企业的临时业务活动需要而开立的暂时性账户,企业可以通过此类账户办理转账结算以及按照现金管理的规定办理现金收付。专用存款账户:是企业因特定用途需要开立的具有特定用途的账户。根据银行账户管理的有关规定,一个企业只能选择一家银行的一个营业机构开立一个基本存款账户,不得在多家银行机构开立基本存款户。(二)银行转账结算方式九种主要结算方式:银行汇票商业汇票银行本票支票信用卡汇兑委托收款托收承付信用证•银行汇票——是汇款人将款项交存当地出票银行,由出票银行签发的,由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。银行汇票的出票银行为银行汇票的付款人。•商业汇票——出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。商业汇票分为商业承兑汇票和银行承兑汇票。•银行本票——银行签发的,承诺自己在见票时无条件支付确定金额给收款人或者持票人的票据。•支票——出票人签发,委托办理支票存款业务的银行在见票时无条件支付确定金额给收款人或持票人的票据。•信用卡——商业银行向个人和单位发行的凭以向特约单位购物、消费和银行存取现金,且具有消费信用的特制载体卡片。•汇兑——汇款人委托银行将其款项支付给收款人的结算方式。单位和个人的各款项的结算,均可使用汇兑结算方式。•托收承付——根据购销合同由收款单位发货后委托银行向异地付款人收取款项,由付款人向银行承认付款的结算方式。•委托收款——收款人委托银行向付款人收取款项的结算方式。单位和个人凭已承兑商业汇票、债券、存单等付款人债务证明办理款项的结算,均可以使用委托收款结算方式。委托收款在同城和异地均可以使用。委托收款结算款项的划回方式,分为邮寄和电报两种。•信用证——指开证行依据申请人的申请开出的,凭符合信用证条款的单据支付的付款承诺。信用证为不可撤消、不可转让的跟单信用证。(一)银行存款收付的核算二、银行存款业务的会计处理(1)企业销售产品,销售收入2000元,增值税340元,共计2340元,收到支票存入银行。借:银行存款2340贷:主营业务收入2000应交税费—应交增值税(销项税额)340(2)企业预收销货款4000借:银行存款4000贷:预收账款4000(3)收回上月销售产品的货款5850借:银行存款5850贷:应收账款5850(4)企业购进原材料8000元,支付进项税1360元,货款共计9360借:原材料8000应交税费—应交增值税(进项税额)1360贷:银行存款9360(5)以银行存款支付销售产品的运费300借:销售费用300贷:银行存款300(6)从银行提取现金4700借:库存现金4700贷:银行存款4700(二)银行存款清查的核算1、对账不符的原因记账错漏计算错误出现未达账项2、未达账项的四种情况:292.1.3其他货币资金的核算其他货币资金增加数减少数余额账户设置本账户应设置“外埠存款”、“银行汇票存款”、“银行本票存款”、“信用卡存款”、“信用证保证金”、“存出投资款”等明细账户。一.外埠存款的核算会计分录借:其他货币资金—外埠存款6500贷:银行存款6500[例]某企业2月份发生了如下业务:(1)企业委托当地银行将6500元款项汇往采购地开立专户。根据银行盖章退回的进账单进行账务处理。业务举例会计分录借:原材料5000应交税费—应交增值税(进项税额)850贷:其他货币资金——外埠存款5850[例](2)企业收到采购员交来供应单位发票账单等报销凭证,注明材料价款5000元,增值税款850元。业务举例会计分录借:银行存款650贷:其他货币资金——外埠存款650[例](3)企业将多余的外埠存款650元转回当地银行时。根据银行收账通知进行账务处理。业务举例会计分录借:其他货币资金——银行汇票存款12000贷:银行存款12000二.银行汇票存款的核算[例]某企业3月份发生了如下业务:(1)企业委托银行办理12000元银行汇票,企业在填送“银行汇票申请书”并将款项交存银行,取得银行汇票后,根据银行盖章退回的申请书存根联进行账务处理。业务举例会计分录借:原材料10000应交税费——应交增值税(进项税额)1700贷:其他货币资金——银行汇票存款11700[例](2)收到发票账单,其中材料价款10000元,税款1700元,根据发票账单进行账务处理。业务举例会计分录借:银行存款300贷:其他货币资金—银行汇票存款300[例](3)根据开户银行转来的多余款300元的收账通知,进行账务处理。业务举例会计分录借:其他货币资金——银行本票存款4680贷:银行存款4680三.银行本票存款的核算[例]某企业3月份发生了如下业务:(1)企业向银行申请办理银行本票4680元。企业向银行提交“银行本票委托书”,并将款项交存银行,取得银行本票后,根据银行盖章退回的申请书存根联进行账务处理。业务举例会计分录借:原材料4000应交税费——应交增值税(进项税额)680贷:其他货币资金——银行本票存款4680[例](2)使用银行本票后,根据发票账单等凭证列明的材料价款4000元,增值税款680元,进行账务处理。业务举例会计分录借:其他货币资金——信用卡存款5000贷:银行存款5000四.信用卡存款的核算[例]某企业4月份发生了如下业务:(1)企业填制信用卡申请表,连同5000元转账支票和有关资料一并送交发卡银行,申请信用卡。根据银行盖章退回的进账单回单联进行账务处理。业务举例会计分录借:管理费用1000贷:其他货币资金——信用卡存款1000[例](2)用信用卡支付有关管理费用1000元,根据有关凭证进行账务处理。业务举例会计分录借:其他货币资金——信用证保证金存款15000贷:银行存款150005.信用证保证金存款的核算[例](1)企业因采购需要向银行申请开立信用证,企业在按规定向银行提交开证申请书、信用证申请人承诺书和购销合同后,向银行交纳保证金15000元。根据银行退回的进账单第一联进行账务处理。业务举例会计分录借:原材料20000应交税费——应交增值税(进项税额)3400贷:其他货币资金——信用证保证金存款15000银行存款8400[例](2)企业根据开证行交来的信用证来单通知书及有关单据列明的材料价款20000元,增值税款3400元。进行账务处理。业务举例6、存出投资款【例】某企业根据发生的进行短期投资的业务,编制如下会计分录:(1)将银行存款500000元划入某证券公司准备进行短期股票投资。借:其

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

pczx

pczx

本文标题:财务会计第2章货币资金与应收款项

链接地址:https://www.777doc.com/doc-1176007 .html