您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 第06章_到期收益率及其结构

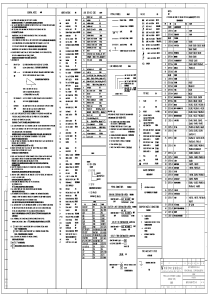

1货币银行学第6章到期收益率及其结构本章介绍1.债务工具的到期收益率及其各种计量方式2.债务工具到期收益率的风险结构和期限结构2参考书米什金,E6,第6章托马斯,货币、银行与金融市场,机械工业出版社,第5章Sundaresan:固定收入证券市场及其衍生产品,第2版,北京大学出版社,第4章。Madura:金融市场与机构,6E,Chapter33目录第一节各种不同的利率第二节到期收益率第三节收益率的风险结构第四节收益率的期限结构4目录第一节各种不同的利率第二节到期收益率第三节收益率的风险结构第四节收益率的期限结构5利率的计量单位货币资本可以按照日、月、年出售,相应地,利率也就有年利率、月利率和日利率之分。现代社会一般一年为时间单位,即规定本金每年实现一次增值,生产出一个利息。因此,1年期以上贷款是1年期贷款按照契约的不断重复。不足1年期的贷款则是1/N的1年期贷款。市场行情表上3个月期、6个月期、1年期和2年期的贷款,分别是1年期限贷款的1/4,1/2,1倍和两倍。一、各种不同的利率6一、各种不同的利率(续)1年后本息年率6%/1=6.0%1*(1+6%)=1.06000月率6%/12=0.5%1*(1+0.5%)12=1.06168日率6%/365=0.0164%1*(1+0.0164%)365=1.06183年利率、月利率和日利率1元本金,一年后的本息额,按照利率是年利,月利,还是日利而有所不同1亿本金,一年后的本息,按月计息比按年计息多增值16.78万;按日计息比按月计息多增值2.6万7一、各种不同的利率(续)简单利率(单利)在借贷总期限内的利息总收入与各期资本之和的比率,即单利。100元本金,期限3年利息收入18元单利=18元/(100元*3)=6%100元本金期限0.25年利息收入2.5元单利=2.5元/(100元*0.25)=10%8一、各种不同的利率(续)复利各期应得利息被自动追加为本金的利率。100元本金,期限3年,复利6%,3年内全部利息收入为:第一年:100*6%=6第二年:(100+6)*6%=6.36第三年:(100+6+6.36)*6%=6.74三年总和:=19.1三年后本息=100+19.1=119.1或:100(1+0.6)3=119.1如果是单利:三年本息=118元9一、各种不同的利率(续)有效利率与名义利率相对。名义利率是按照确定期限计算的利率,未考虑该期限内的实际付息次数。如名义年利率是按整年计算而不考虑年内复利的利率有效利率是按照实际付息间隔期计算的复利,考虑了期限内的利息支付次数11年内复周期数年内复周期数名义利率有效利率10例:本金1000付息次数每次金额名义利率有效年利率16060*1/1000=6%(1+6%/1)1-1=6.000%23030*2/1000=6%(1+6%/2)2-1=6.090%41515*4/1000=6%(1+6%/4)4-1=6.136%1255*12/1000=6%(1+6%/12)12-1=6.168%11一、各种不同的利率(续)百分比年率APR美国监管当局要求银行在对存贷业务报价时必须使用“百分比年率annualpercentagerate”。公式:11100/365存款天数账户日平均存款余额已付利息APR12百分比年率APR(续)假定:日平均存款余额=1000元存款,存款期限=1年(365/365),每天付息=0.25元已付利息=每天0.25*365=91.25则:APR=100*[(1+91.25/1000)1-1]=9.125,或9.125%如果存款期限=半年(182.5天)每天付息=0.25元已付息=每天0.25*182.5/365=45.625元则APR=100*[(1+45.625/1000)365/182.5-1]=9.333,或9.333%13一、各种不同的利率(续)利率的其他划分根据合同期限是否超过1年划分1年内的为短期利率1年以上的为长期利率根据报价的主体划分官方利率和市场利率。根据在市场上的作用划分基准利率和非基准利率。根据市场范围划分国际利率(LIBOR)和国内利率。14目录第一节各种不同的利率第二节到期收益率第三节收益率的风险结构第四节收益率的期限结构15二、到期收益率当前收益率到其收益率是相对于当前收益率而言的所谓当前收益率(CurrentYield)是指债券的年息收入与债券市场价格之比。当前收益率公式:)(债券市价息票收入当前收益率%09.9.909.1100100bcPCi债券当前价格息票收入当前收益率16二、到期收益率-续定义到期收益率是使债务未来付款的现值与债务当前市场价格相等的贴现率特点是按照复利计算的利率这意味着利息再投资的利率被假定为各期相同17二、到期收益率-续贴现债务的YTM贴现债务是短期债务工具,常见的有短期国债商业票据贴现贷款等其发行价格(=本金)低于债务面值,两者的差额就是债务的利息公式:DDPPFi111.090$90$100$i其中F=债券面值PD=债券市价i=到期收益率18例:未来付款100当前价格=100/(1+YTM)=98到期收益率=100/98-1=YTM=100/98-1=2.04%19二、到期收益率-续零息债务的YTM这类债务包括到期一次付款贷款,到期一次付款存款和零息债券公式:niFP)1(其中:P为债券的当前市值,或一笔贷款(存款)的初始本金;F为债券的面值,或贷款(存款)的到期付款额i是到期收益率。20例:未来付款100到期年数5当前价格100/(1+YTM)5=78.35到期收益率(100/78.35)1/5-1=YTM=5.0%21二、到期收益率-续年金的到期收益率年金是未来一定时期内一系列固定支付的现金流支付发生在期末的,称为普通年金或后付年金,住宅抵押贷款和汽车贷款等属于这一类支付发生在期初的,称为先付年金,如房屋租金和人身保险金等。以下所说的是普通年金。支付期限利率或者到期收益率各期付款其中:年金现值nYTMiCiCiCiCiCn)1()1()1()1(3222二、到期收益率-续无限期债券(永续年金)的YTM无限期债券是无到期日的债券,又称为“永续年金perpetuity”历史上只有英国政府发行过一次国外曾有企业发行100年期债券的固定支付股利的非累积优先股本质上就是无限期债券公式:PCioriCP其中:P是债券的市场价格;C是每年支付的利息;i是到期收益率。23二、到期收益率-续5002.0100%20500002.0100%2100010.0100%10100¥¥则:¥¥有:当¥¥有:所以,当,¥因为恒有利率债券现值每年利息PViPViPViCiCPViPVC因为用来对债券未来收益C贴现的利率r就是债券的到期收益率,所以无限期债券YTM公式还可以写为:YTM=C/PV无限期债券(永续年金)的YTM-续24二、到期收益率-续等额分期付款债务的YTM即每年按月偿还固定金额的债务,不动产抵押贷款和消费贷款一般采取这种形式每月付款中包含本金和利息两个部分随着时间的推移,付款中的利息部分越来越少(因为计息本金越来越少),本金部分越来越多公式:niFPiFPiFPiFPLoan111132FP=每期付款i=到期收益率25例.用Excel的RATE函数计算住宅抵押贷款的利率ABCDEF1贷款金额2000002贷款年数103年付款次数124付款期数1205每期付款-2220.416贷款利率6%7月利率0.5%8=RATE(B4,B5,B1)=B7*B326例.用Excel的PMT函数计算抵押贷款每期偿还额ABCDEF1贷款金额2000002贷款年数103年付款次数124付款期数1205贷款利率6%6月利率0.5%78每期付款-2220.419=PMT(B6,B4,B1)27用Excel的PMT、PPMT函数计算抵押贷款每期偿还额中的利息和本金ABCDEFG1贷款金额2000002贷款年数103年付款次数124付款期数1205贷款利率6%6月利率0.5%78每期付款-2220.419第1次付款中的利息部分:10-1000.0011第一次付款的本金部分:12-1220.4113=IPMT(B6,1,B4,B1)=PPMT(B6,1,B4,B1)28用Excel的PMT、PPMT函数计算抵押贷款每期偿还额中的利息和本金贷款金额200000贷款年数10年付款次数12付款期数120贷款利率6%月利率0.5%每期付款-2220.41第n次付款本金部分利息部分总计1-1220.41-1000.00-2220.415-1245.00-975.41-2220.4110-1276.44-943.97-2220.4150-1558.27-662.14-2220.41100-1999.61-220.80-2220.41120-2209.36-11.05-2220.4129二、到期收益率-续息票债务的YTM息票债务是利息按年或半年、1月偿付,本金在债务到期时偿付的债券、贷款或存款。公式:nnBiFiCiCiCiCP1111132其中:PB=债券价格,C=每年的息票付款,F=债券面值,i=到期收益率,n=债券到期年限30二、到期收益率-续息票债券的YTM-续息票债券的每期付款可以看作是单笔零息债券用零息债券的即期利率分别对各期付款贴现,加总后得到该息票债券的现值(价格)最后根据息票债券的未来现金流、期限、已得出的价格,就可以计算出该息票债券的YTM。31例债券描述:剩余期限两年,息票率6%,零息利率分别是4.15%,4.25%,4.4%,4.6%。该债券的价格:026706.1940448.0028104.0028765.002939.0)2/046.1(03.1)2/044.1(03.0)2/0425.1(03.0)2/0415.1(03.04321432143214321%)843.51(03.1%)843.51(03.0%)843.51(03.0%)843.51(03.0)1(03.1)1(03.0)1(03.0)1(03.0)1(03.1)1(03.0)1(03.0)1(03.06.0267.1YTMYTMYTMYTMYTMYTMYTMYTM债券的到期收益率:32用Yield函数计算付息债券的到期收益率ABCDEFG1settelment2005-11-202maturity2035-11-203rate0.054pr98.55redemption1006frequency27basis08yield5.098%9101112=YIELD(B1,B2,B3,B4,B5,B6,B7)33目录第一节各种不同的利率第二节到期收益率第三节收益率的风险结构第四节收益率的期限结构34三、利率的风险结构利率的结构指在相同的宏观经济环境和市场条件下,不同企业借款的利息差别这种差别主要反映了特定企业借款的属性和特征决定不同企业债务利率差别的因素主要有:信用风险流动性风险税赋合同的特殊条款债务的期限其中前4点是决定利率风险结构的因素,最后一点是决定利率期限结构的因素。35三、利率的风险结构-续市场利率的构成市场利率=无风险利率+风险溢价其中,无风险利率=无违约风险的政府国债利率风险溢价=信用风险溢价+流动性风险溢价+税负+期限风险溢价+其他风险溢价风险溢价中最重要的是信用风险溢价。风险溢价风险溢价被称为利差或息差spread,投资级别债券与美国国债的利差一

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

hackandy

hackandy

本文标题:第06章_到期收益率及其结构

链接地址:https://www.777doc.com/doc-1179866 .html