您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 投融资/租赁 > 企业对外直接投资(ppt59)(1)

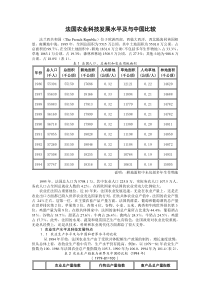

2005.12第5讲企业对外直接投资一、FDI概念、特征和形式二、跨国公司跨国经营动因、扩张与贸易三、中国利用大型跨国公司直接外资四、中国实施走出去战略五、长三角地区跨国公司投资现状与影响六、复习2005.12:1、国际直接投资2、国际间接投资3、国际灵活投资:贸易信贷、国际租赁、信托投资、技术引进、补偿贸易等。FDI含义:指一国的投资者跨国境投入资本或其他生产要素,以获取或控制企业经营管理权为核心,获取利润为目的的对外经济活动。FDI大都是一揽子要素的跨国流动。一、跨国投资概念2005.12国际直接投资特征:国际直接投资特征:1、跨国性:a、风险大b、可利用两国资源条件为投资者服务c、受两国或双边多边法律制约2、有效控制性。可为投资者获取其他额外利益服务。3、收益性:是目的。跨国性是获取收益的条件;有效控制性是获取额外收益的保证;收益是目的。2005.12国际直接投资形式1、开办独资企业。2、收买并拥有外国企业一定比例的股权。IMF规定25%美国规定10%3、与投资所在国合办合资企业。4、投资者利润额的再投资。2005.12二、跨国公司跨国经营动因1、追求高额利润论。海外利润高于国内利润。2、垄断优势论。3、市场内部化论。4、区位优势论。5、跨国投资的多元化论,减少风险。2005.12ValueofmarginalproductofcapitalinNation2ValueofmarginalproductofcapitalinNation1Nation1Nation2EFJMNCRGVMPK2VMPK1ABTotalcapitalstockofNations1and2combined两国总资本OO’,国家1有资本OA和产出OFGA,国家2有资本O’A和产出O’JMA。从国家1转移到国家2的资本AB,两国利率都为BE。两国合计的产出增加量EGM,其中国家1增加EGR,国家2净增加ERM。国家1的流出资本在国家2的产出ABEM,其中回报给国家1投资者的收入ABER,留在国家2的收入ERM.国际资本流动的产出与福利分析OO’2005.12FDI的理论21、垄断优势论垄断优势:先进技术、著名的商标、独特的管理和营销技能。向外直接投资,扩大生产,可充分利用垄断优势。先进技术的扩大利用,扩大生产,边际成本几乎等于零。2、内部化理论如,交易费用节省新增组织成本,产生内部化利益3、折衷理论邓宁于70年代提出。企业FDI须满足三个条件2005.12折衷理论邓宁于70年代提出。企业FDI须满足三个条件:(1)独特优势(2)内部化优势(3)东道国区位优势企业决策方式选择类型1有无无许可证安排类型2有有无出口商品类型3有有有FDI2005.12企业国外直接投资的目的与类型1·自然资源导向投资2·市场导向投资:维持和开拓市场1)绕开贸易限制2)稳定和扩大市场的投资3)开拓新市场4)跟随龙头企业而进行的投资3·成本节约导向型投资。为利用国外廉价劳动力、土地资源4·分散风险导向投资5·管理与信息导向投资发展中国家对外直接投资的动机1·资源导向的2·贸易导向的3·寻求技术导向4·信息导向2005.12跨国公司的扩展方式1·横向扩展:指跨国公司在不同的国家制造同样的基本产品。例:美国的可口可乐公司2·垂直扩展:指跨国公司把生产和购销的不同阶段分布于不同的国家。例:美国的摩托罗拉等电子公司把某些生产工艺特别是装配工序安排在香港,新加坡,墨西哥等地。3·混合扩展:指跨国公司在国际上制造一系列多样化产品。每个公司发展路径的多样化。例1·雀巢食品公司扩展模式:垂直(如可可生产)→横向→制造其它食品例2·国际电话电报公司经营范围有电子、电讯、医药、化装品、保险、食品、照明装置、卫生设备、旅馆(喜来登集团)等。2005.12跨国公司与国际贸易世界贸易的三分之二与跨国公司有关,其中一个三分之一是跨国公司之间贸易,一个三分之一是跨国公司的内部贸易。跨国公司内部贸易的特点:1.隐蔽性强2.技术密集型产品比重大(中间品)3.成交价是转移价格,不是由国际市场上的供求关2005.12跨国公司利用内部贸易和转移价格的动因1.减少税负国际避税港(TaxHavens):四种类型1完全免所得税:如巴林、开曼群岛、巴哈马、百慕大等2对来源于国外的收入免征所得税,如马来西亚、瑞士、香港3税率低的避税港4对外国投资者实施特别优惠税率型如新加坡、荷兰、塞浦路斯、加拿大等。例:美公司将其半成品售给英国的子公司之前,它可先以低价售予其设在避税港(巴哈马)的子公司,再由该子公司以高价售予其在英国的子公司。实际上,货物直接由美国运抵英国,并没有经过避税港,仅此帐面上的一次“贸易”使美国公司无盈利,英国公司也无盈利,则只有基地公司获得了双方的收益,且是免税的,具体做法很多。2005.12跨国公司利用内部贸易和转移价格的动因1.减少税负2.调拨资金(对资金流传出实行限制)原因:由于大多数发展国家对外商投资利润的汇出实行一定的限制而对国际贸易中的外汇支付则限制较少3.避免外汇风险或获取汇率波动所致的收益例如:当预期某东道国的货币将贬值时,母公司就放让其在该国的子公司增加当地的债务,或提前向母公司或位于货币相对坚挺国家的其他子公司支付货款。4.调整子公司的帐面利润水平5.增强子公司的市场竞争能力等等2005.12三、世界500强跨国公司在我国的投资500强企业及其来华投资企业母国分布对比表省市分布世界大型跨国公司投资中国项目省市分布图广东20%上海15%江苏11%北京9%山东9%天津8%辽宁8%浙江5%其他15%广东上海江苏北京山东天津辽宁浙江其他2005.12世界大型跨国公司投资中国独资方式比例0.00%10.00%20.00%30.00%40.00%50.00%60.00%19821983198419851986198719881989199019911992199319941995199619971998199920002001独资方式的变化图2005.12比例独资33%合资54%合作7%其他6%独资合资合作其他投资方式图示2005.12跨国公司进入方式500强企业及其来华投资企业母国分布对比表500强企业个数比重500强投资额比重并购原有企业726.13%163100.23.85%设立新企业97485.3%319576775.6%其它928.57%401748.220.55%2005.12500强企业及其投资企业母国对比表500强企业及其投资企业母国对比表国别列入500强个数没有在投资个数占全部比例%澳大利亚7229巴西3267比利时22100比利时/法国11100德国34412俄罗斯2150法国37822芬兰200韩国10110荷兰8338荷兰/比利时100荷兰/英国200加拿大15747卢森堡11100马来西亚11100美国1857139跨国公司母国分布表12005.12墨西哥22100南非100挪威200日本1052221瑞典5120瑞士1119委内瑞拉11100西班牙66100新加坡100意大利8112.5印度11100英国341441中国香港100总计数489153跨国公司母国分布表22005.12世界大型跨国公司投资中国按注册年份分布图0.00%5.00%10.00%15.00%20.00%25.00%19821983198419851986198719881989199019911992199319941995199619971998199920002001项目数比例外资额比例注册年份分布图2005.12地方名称全部外商投资额比重世界500强投资调查企业投资额比重总计87501079100%4226944100%东部地区7711369288.13%3933383.7693.06%中部地区63702737.28%187264.754.43%西部地区40171144.59%106295.492.51%主要省市江苏920009810.51%964272.822.8%天津34154013.9%93847822.2%北京42924585%51027012.07%广东2218225925.35%494145.711.69%山东42515694.86%292476.36.19%上海1126884312.88%208436.94.93%其他3289045137.5%831864.320.12%资料来源:2001年统计年鉴、问卷调查表世界大型跨国公司投资样本投资额和全国外资分布比较表2005.12全国(万美元)500强投资样本企业(万美元)500强样本占全国比重199920002001199920002001199920002001总计1949308724920255276127641451921169936512031717.4%6.8%4.4%东部1778928722687764243987161399876164538711704937.9%7.3%4.8%中部8361871094713115056940297.541947.1828304.64.8%3.8%2.5%西部771899992660190228799721072736741.3%1.1%0.2%跨国公司投资样本企业2001年出口额地区分布(万美元)2005.12跨国公司对外直接投资的区位选择影响因素1、地理、文化与历史上的联系。2、国别地区经济规模和市场潜力。3、东道国政府对外资的态度和政策。4、其它:劳动力成本、原料和零部件的供给、基础设计和政府刺激等,也是影响跨国公司投资国别选择的重要因素。2005.12吸引FDI措施平均排名表500强企业及其来华投资企业母国分布对比表1、不限制公司间支付7.692、不限制利润汇回7.173、进口关税减让7.154、征收保证6.915、税收减免期6.836、分红免税6.717、与美国的贸易协定5.958、固定资产的现金补助5.909、加速折旧5.4510、补贴贷款5.4311、房产税减让5.0712、免税资产4.8313、岗位培训补助4.7614、反竞争关税保护4.4115、贷款补贴4.3916、工资补助4.1417、土地补助3.9718、反竞争配额保护3.8419、可行性研究协助3.1620、研究开发补助3.082005.12企业对外直接投资国别区位环境因素分析(1)政治环境。包括:政局稳定性、国有化可能性、外资政策、战争风险等。(2)经济环境。包括经济增长、物价水平、资源结构、产业结构等。(3)社会文化环境。包括当地社会是否接纳外国公司、海外投资公司是否适应当地社会风俗等。(4)法律环境。各项法律是否健全、法律是否得到很好的执行。(5)竞争环境。当地竞争对手的强弱、市场份额等。(6)市场环境。包括市场规模、分销网点、地理位置等。(7)基础设施。包括交通与运输、国际通讯、外部经济等。(8)技术条件。包括科技水平、合适的劳动力、专业人才的供应等。(9)财务环境。资本和利润的汇出、汇率、融资的可能性。(10)辅助工业。辅助工业的发展水平、辅助工业的配套情况。(11)行政机构效率。机构的设置、办事效率、工作人员的素质等。2005.12图:浙江省境外企业区位分布图欧洲与中亚27%中东与北非5%美洲28%亚洲(东、南亚、太平洋地区)33%撒哈拉以南非洲7%四、浙江对外投资2005.12低收入人均785美元以下中等收入人均9655美元以下高收入人均9656美元以上合计比例撒哈拉以南非洲222247%亚洲(东、南亚、太平洋地区)1299111231%欧洲与中亚1723110428%中东与北非188175%美洲0209011030%合计36111220367100%比例10%30%60%100%浙江省境外贸易企业国别区位分布(单位:家)2005.12图:浙江省境外贸易机构国别分布图美国24%日本9%俄罗斯联邦8%其它28%匈牙利4%德国6%波兰3%巴西2%阿联酋2%澳大利亚2%香港12%浙江省境外贸易企业国别区位分布(单位:家)2005.12低收入人均785美元以下中等收入人均9655美元以下高

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

sgw1022

sgw1022

本文标题:企业对外直接投资(ppt59)(1)

链接地址:https://www.777doc.com/doc-1182164 .html