您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 第九章税收制度(财政学杨志安)

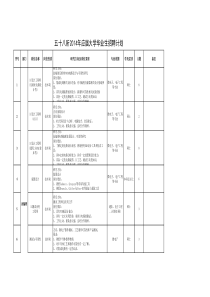

第九章税收制度第一节税收制度概述第二节税收制度的构成要素第三节流转课税第四节所得课第五节资源课税第一节税收制度概述一、税收制度的组成(1)含义:两种理解:–(1)国家按一定政策原则组成的税收体系核心——税种组成与结构–(2)各种税收法令和征收管理办法的总称第(1)种适合对税收理论的探讨第一节第(2)种适合对税收管理的研究第二节(2)第一种理解–税收制度单一税制——由一个税类或少数几个税种组成世界各国普遍实行复合税制——由多个税类的多个税种组成(单一主体复合税制双主体复合税制多主体复合税制)二我国税制的历史演进税制发展经历主要历史阶段:–(1)1950年统一税政,建立新税制–(2)1953年修订税制–(3)1958年改革工商税制,统一全国农业税–4.1973年进一步改革工商税制,试行工商税(片面简化税制)–5.1979年至1993年税制改革,税制包含30多个税种–6.1994年税制改革:第二节税收制度的构成要素一、纳税人(谁)(1)纳税人——税法规定的直接负有纳税义务的单位和个人。(法人和自然人)(2)相关概念≠扣缴义务人(只是代扣代缴)纳税人≠负税人(税款能够转嫁)=负税人(税款不能转嫁)二、课税对象(什么)(1)课税对象征税对象征税依据纳税客体是确定税种主要标志。–(2)相关概念税目——课税对象具体化明确征税范围具体归类(列举法概括法)计税依据——课税对象征收标准(计算税款实际依据)税源——经济来源=课税对象≠课税对象(三)税率(多少)(1)含义——(税额/课税对象)是税收政策税收制度中心环节(2)种类–(1)比例税率——不分课税对象数额大小只规定一个比例的税率单一比例税率差别比例税率幅度差别比例税率–(2)累进税率——随课税对象增加而递增的一种税率全额累进税率——按一个税率征税(课税对象全部数额按照相适应等级)超额累进税率——按多个税率征税,分别计算税额然后相加(课税对象按数额分成不同)•特点:①在名义税率相同情况下全额累进税率负担重超额累进税率负担轻②在所得额级距临界点附近,全额累进税率会出现不合理③计算上,全额累进税率简便,超额累进税率复杂,但可通过速算扣除数加以解决。(四)纳税环节(什么时候)–(1)含义——课税对象们选定的应该交纳税款环节–(2)环节一次课征制多次课征制(五)纳税期限(纳税间隔)–(1)含义——缴纳税款的期限–(2)期限有多种:1、2、3、5、10、15日一个月、季度、半年(六)附加、加成减免(鼓励限制)–(1)加重纳税人负担附加——正税以外加征一部分税收加成——对特定纳税人的一种加税措施(2)减轻纳税人负担减税免税起征点免征项(七)违章处理(惩罚)–(1)含义——对纳税人违反税法行为的处罚措施。–(2)具体违章形(偷漏欠抗)(3)处理方法(加收滞纳金罚金强行扣款追究刑事责任)税收的三性:强制性无偿性固定性第三节流转课税一、含义及特征(1)含义——以商品或劳务的流转额商品流转额非商品流转额(2)特征课征普遍(只要有经营行为,或产生增值应交税。)税额与价格关系密切(税款同销售额及数量有关)实行比例税率计征简便二增值税1.含义——以增值额为课税对象的税种.价值上指V+M部分2.特点及优点(1)可以避免重复征税和税负不平问题,有利于专业化协作化。(2)适应经济结构的各种变化,生产和流通任何变化都不影响税额(3)有利于上下游企业相互监督(4)便于出口退税3.类型生产型增值税——折旧+V+M收入型增值税——V+M消费型增值税——(V+M)-当期购入固定资产价款4.税制内容:(1)纳税人一般纳税人小规模纳税人零售100万以下批发170万以下范围:生产、批发、零售、进口商品、修理(2)税率(三档)基本税率——17%低税率——13%(粮食、自来水、煤气、图书、农药、饲料等)零税率——负担为零(3)计税方法应纳税额=当期销项税额—当期进项税额当期销项税额=销售额×税率当期进项税额=(专用发票注明税额)(海关完税凭证注明税额)(购进免税农产品原材料按10%折扣率计算税额)如含税销售收入需折算成销售额销售额=含税销售收入/1+税率(三)消费税1.含义——以(少数)消费品的销售收入为课税对象的税种,发挥调节作用,体现非中性。2.消费税主要内容:(1)征税范围①抑制危害品消费(烟、酒、鞭炮)②控制奢侈品消费(贵重首饰、珠宝、玉石、化妆品)③减少高能耗品(小汽车、摩托车)④珍惜不可再生能源(汽油、柴油)⑤具有财政意义消费品(汽车轮胎、护肤护发品(2)税目——11个税目税率——比例税率(如甲级烟,45%)定额税率——(如啤酒,220%元/吨)(3)计税依据:实行价纳税,以含有消费税税金的消费品价格为计税依据。(四)营业税1.含义——以纳税人从事经营活动的营业额为课税对象的税种。2。基本内容(1)征税范围(2)税率:三档税率(3)计算方法①交通运输业3%②建筑业3%③邮电通讯业3%④文化体育业3%⑤金融保险业3%⑥服务业5%⑦转让无形资产5%⑨娱乐业——20%⑧销售不动产8%(五)关税1.含义——对进出本国国境的货物和物品征收的一种税。(1)征税范围——货物进出口单位纳税人——物品所有人收件人(2)税率进口税率(普通税率优惠税率)出口税率第四节所得课税一、含义及特点1。含义——是以所得(收益)为课税对象的税类。2。特点(1)税源普遍——经营活动普遍课征有弹性——有所得——交没有所得——不交(2)税负不易转嫁——直接税(3)税负较为公平——(国际上通行累进税率)(4)计税方法复杂,征管难度大二企业所得税(1)含义——对企业生产经营所得和其它所得征收的一种税。(2)内容–(1)课税对象——企业生产经营所得,其它所得(收入总额——准于扣除项目)收入总额=生产经营收入、财产转让收入、利息收入、租赁收入、股息收入、其他收入。准予扣除项目=成本、费用、损失纳税人——实行独立核算的企业或者组织–(2)税率——33%(三)外商投资和外国企业所得税1含义——中国向其境内的外商投资企业和从其境内取得应税所得的外国企业征收的一种所得税。2内容–(1)课税对象:外商投资企业及外国企业的生产经营所得其它所得纳税人:外商投资企业中外合资(共担风险、共负盈亏)中外合作(各担风险、各负盈亏)外资企业外国企业在中国境内设立机构、场所进行生产经营在中国境内未设立机构,但来于我国所得–(2)税率:30%+附加3%=33%“预提所得税”比例为20%(四)个人所得税(1)含义——对个人所得征收的一种税(2)内容(1)纳税人中国公民外籍人员居住满一年,境内外收入均纳税居住不满一年,只就中国境内收入纳税(2)课税对象及税率工资奖金所得:(每月收入-800元)×适用效率-速算扣除数生产经营所得:(每月收入-成本费用)×适用效率-速算扣除数承包经营、承租经营所得。(每次取得承包经营收入、承租经营收入-每月800元)×适用税率-速算扣除数劳务报酬报酬:每次收入≤4000元,应纳税额=(收入-800元)×20%税率>4000元,应纳税额=收入×(1-20%)×20%税率对一次收入在20000-50000元,对税款加征5%对一次收入超过50000元,对税款加征10%稿酬每次收入≤4000元,应纳税额=[(收入-800元)×20%税率]×(1-30%)>4000元,应纳税额=[收入×(1-20%)×20%税率]×(1-30%)特许权使用费所得、财产租凭所得:每次收入≤4000元,应纳税额=(收入-800元)×20%税率>4000元,应纳税额=收入×(1-20%)×20%税率股息、利息、红利所得偶然所得,每次收入×20%(五)农(牧)业税农业税(1)含义——对一切从事农业生产,有农业收益的单位和个人征收的一种税(2)特点(1)以总收益为课税对象(2)地方有自主性,灵活性(3)季节性——秋后征收(4)税负稳定——增产不增税(3)内容(1)课程对象:粮食作物,薯类作物部分经济作物纳税人:农民、国营农场,个体农业劳动者(2)税率:地区差别比例税率,全国平均8.9%(实际负担率3%)农林特产税(1)课税对象:(特殊)烟叶、园艺产品水产品、林木产品畜牧产品、食用菌贵重食品(2)税率:8%-31%牧业税含义——对牧区、半牧区从事畜牧业生产的单位和个人征收一种税。第五节资源课税一、资源税(1)含义:对我国境内利用自然资源的单位和个人,根据其条件差别形成的级差收入征收一种税。(2)内容:(1)征税范围:矿产品:原油、天然气、煤炭黑色金属原矿、有色金属盐纳税人:生产、开采者(2)税率:从量定额征收二、土地增值税(1)含义——以转让房地产所取得的增值额为课税对象的一种税。(2)内容:(1)征税对象——转让国有土地使用权、地上建筑物及附属物扣除相关成本费用纳税人——转让房地产单位和个人(2)税率——四级超额累进税率。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

wfs518w

wfs518w

本文标题:第九章税收制度(财政学杨志安)

链接地址:https://www.777doc.com/doc-1193958 .html