您好,欢迎访问三七文档

当前位置:首页 > 机械/制造/汽车 > 机械/模具设计 > 任琳娜:下半年工程机械行业重点关注公司

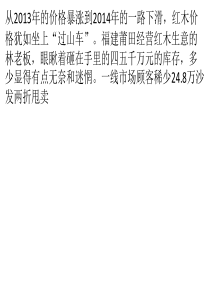

投资难免风险,吉人自有天相1任琳娜:下半年工程机械行业重点关注公司综合考虑工程机械行业主要上市公司未来业绩增长情况和目前估值水平,我们建议2007年下半年重点关注中联重科和上海机电。首先我们看一下中联重科,我们将分四部分对公司进行分析。我们先看看公司的主营业务情况,公司主要经营混凝土机械、起重机械、路面机械、环卫机械和锯床锯条。其中混凝土机械市场占有率位居第二,2006年占有率约25%到30%,行业龙头为三一重工;起重机的市场地位也位居第二,2006年市场占有率为18.6%;公司还是环卫机械行业和锯床锯条行业的龙头企业;压路机、铣刨机以及摊铺机的市场占有率相对较低。整体而言,公司主打产品的行业地位名列前茅,整体抗风险能力较强。中联重科自上市以来,营收规模得到超常规的发展,6年间销售收入和净利润的符合年增长率分别约为63%和44%,我们认为公司近几年营收规模的迅速扩张同资产收购是分不开的,自2002年以来,公司陆续收购了湖南机床厂、路面机械、起重机资产,2007年3月公司公告拟收购建机院、浦沅集团、浦沅有限的相关资产。在各项资产收购中,起重机资产的收购对公司的收入、利润规模的提升影响显著,目前起重机和混凝土机械已是公司收入、利润构成占比最大的两项了。我们认为外延式的并购仅仅是公司壮大的途径之一,未来的业绩增长将主要来源于行业以及公司自身的快速发展,我们认为公司未来业绩增长亮点主要包括以下四点:主要产品销售收入的快速增长、出口快速增长、资产整合提升公司竞争力、机制改善。首先我们看一下混凝土机械产品的情况,2006年公司混凝土机械产品销售销售收入同比增长64.7%,毛利同比增长63.4%,已经处于高速发展趋势中。我们认为十一五期间混凝土机械行业将保持高速增长态势,主要原因包括:基础项目的持续投入,如新农村建设、奥运会、世博会等因素,都将拉动混凝土机械的市场需求,同时高速铁路投资增速的提升也将扩大对混凝土机械的需求,公司将从中受益,据我们了解,公司2007年第一季度,销售状况十分良好,而前4个月的销量同比增长70%以上,整个行业大背景非常良好的情况下,我们预计公司混凝土机械在2006年高增长的前提下,07年仍会有一个爆发式的增长,预计07年的混凝土机械收入增长达到95%,毛利和主打产品泵车、拖泵的销量将实现翻倍增长。接着我们关注一下起重机的情况,起重机在06年收入是增长30%,毛利增长27%,汽车起重机机是一类受宏观调控影响比较小的产品,目前国内仅中联浦沅和徐重机械具备16吨以上底盘的制造能力,公司具备较强的市场竞争力。2006年公司起重机械遇到了产能瓶颈,公司没有分享到行业的高速增长,但随着泉塘工业园的建成,起重机的产能将会逐渐的释放,我们预计07、08年起重机销售收入保持30%左右的增速。接着我们看一下公司资产整合的情况,2007年3月份公司是公告以自有资金收购建机院的部分资产,这与中联重科相关的,这些自查与中联重科有非常高的关联交易,2004年4.83亿元,2007年预计将达到8.56亿元,此次资产收购完成后,关联交易完成将得到妥善解决,预计6月底完成收购,对07年08年每股收益贡献分别为0.056元到0.13元,业绩贡献有限,但这次资产收购对公司的主要意义在于使得公司产业链完整,增强整体的抗风险能力,使得公司内在价值得以提升。接着我们关注一下出口的情况,2006年公司的出口总额是2.16亿元,同比增长248.46%,出投资难免风险,吉人自有天相2口比重较小,仅仅4.68%,但未来的增长势头是非常良好的,公司目前的产品已经进入到南亚、中东、非洲、欧洲和北美欧等地区,未来几年公司将逐渐在公司的热点市场设点,同时会有选择在海外市场建设生产、租赁基地。预计07年的出口比重会达到15%左右,在2007年有望提升到40%,据我们了解下来,公司的出口比的毛利一般要较高的,因此出口比重的提升对公司的毛利率会起到一个推生的作用。接着我们关注一下机制改善的情况,中联重科第一大股东是长沙建机院是国有背景,决定了中联重科相比三一重工、山河智能等民营企业在管理、营销机制灵活度上有一些先天不足,可是我们认为公司对公司管制机制的后天改善是已经取得了显著成效,目前的建机院的改制已完成了,股权结构有了明确的改善,而且管理层和员工持股对工作积极性会起到明显的提升,我们认为对企业效益的提审未来潜力巨大,这也是我们判断公司未来几年业绩取得好素增长的一个重要原因。接下来我们看一下对中联重科的业绩预测,基于上述的判断,我们预计07年、08年公司每股收益将达到1.17和1.15元,综合考虑中联重科目前的行业地位和未来业绩高增长性我们认为目前股价是明显低估目按08年1.7的业绩,对应的合理股价在52元左右,我们维持公司的买入评级。中联重科就介绍到这里,下面这一页是我们做的一个业绩预测大表,各位也可以关注一下。下面为各位介绍上海机电,我们将分为五个部分对公司进行说明。首先我们看一下公司的主营情况,公司主营产品包括是电梯、印刷机械。公司在主营业务这块的电梯占到国内市场份额16%左右,公司还是印刷机械的龙头企业,上海电气印机集团占国内市场30%以上的份额,人造板块公司目前也已经机身到行业前十名,工程机械主要是旋挖钻机产品,目前市场占有率较低,随着产量慢慢上升,未来的占有率有望逐渐上升。接着我们看公司的历年经营情况,2006年公司的销售收入是同比增长6.7%,这个增速同工程机械其他的上市公司相比显得有点低,这个主要原因是去年电梯产品的收入同比下降1.88%,而电梯是公司主营业务中占比最大的一项。在下一页的图中我们可以看出,2006年不管是收入还是毛利,电梯都占到超过70%以上的市场份额。但我们觉得历史并不决定未来,我们认为未来公司电梯的收入和毛比率是有望恢复上涨。首先是价格会逐步稳定,另外是维修保养业务的比例逐渐上升,维修保养业务是未来行业发展的大趋势,单纯的电梯销售的毛利是低于维修保养业务的,随着这项业务比例的提升,公司整个的电梯产品的毛利会得到提升。我们预计07年电梯业务收入会达到60亿元,同比增长17.4%,毛利达到14.4亿元,同比增长20%左右。除了主营业务之外公司投资也是占比较大的一块,上海机电是投资控股型企业,2006年投资收益占比14%,我们预计07、08年这个比重将分别上升到30%、32%以上,我们之所以会认为公司的投资收益会有如此大的增长,同公司持续的资产收购是分不开的,我们回顾一下公司06年以来资产收购的状况,2006年公司收购了上海三菱电梯成有限公司40%的股权,主营高速电梯的,公司还收购了上海液压气动公司百分之百的股权,公司还收购了ABB电机、马拉松革新、上海日用友捷公司的股权,2007年公司拟收购光华、秋山的50%的股权,我们预计在07年年可以完成对光华、秋山公司的收购。基于公司持续的资产收购以及已经参股公司自身的业绩增长,我们在下一页对公司的投资收益明细做了测算,我们预期2007年公司的投资增长将达到3.87亿元左右,2008年随着自身的发展以及光华、秋山收购的完成,投资收益有望达到4.95亿元。除了一些已知的或明确的资产收购,上海机电还有其他资产收购预期存在的。上海机电在股改承诺中说过,上海机电将会作为上海电气集团机电一体化运作的一个平台,目前集团越上市的及机电一化的资产还包括以下几项,机床集团、重型机械厂和船用曲轴厂,虽然目前尚未有这几项资产投资难免风险,吉人自有天相3的整合计划,但我们不排除这几项资产进来上海机电的可能性,我们尤其看好其中的船用曲轴厂和上海机床集团。曲轴是船用发动机的关键部件,对船舶的安全起着至关重要的作用。上海船用曲轴厂成立于2002年,主要生产大型船用柴油机曲轴,我国早期的船用曲轴完全依赖进口,2005年1月公司制造出了我国第一根船用半组合曲轴,是实现了我国船用曲轴制造的零的突破,目前造船行业非常旺盛,常常出现船等机、机等轴的局面。而且中国目前的造船业的订单非常的饱满,上海船用曲轴厂的订单也相当饱满,所以我们认为在整个造船行业非常旺盛的情况下,船用曲轴厂未来的业绩高增长可以说是非常确定的。接着我们关注下机床集团的情况,上海电气机床集团由上海机床厂有限公司、上海明精机床有限公司以及并购的2家海外公司组成。装备制造业是基础性、战略性产业,机床作为工业母机,在装备制造业中的地位更是重中之重。我们十分看好中国机床集团未来的发展,这一点刚才施老师已经做过详细的说明,我们认为上海机床集团未来的发展前景是值得期待的。公司除了一些资产收购预期之外,公司还有多家上市公司的股份的,就我们从公司年报摘录出的数据可以看出及公司持有氯碱化工、白猫股份、鄂武商A,天地源、宝信软件的股份,氯碱化工和鄂武商A在年报公布前已经流通,白猫股份和天地源在年报公后也已流通,宝信软件将于6月底流通,这几只股票目前股价都已大辅高于公司原先的持有成本,对上海机电来说,股票投资潜在收益巨大。基于上述的分析判断,我们对上海机电做出了业绩预测,业绩预测包括以下几个前提:暂不考虑持有其他上市公司股份带来的收益;业绩预测包括已明确的光华和秋山的资产收购,预计光华、秋山2008年对上市公司贡献收益,不考虑其他未知但可能存在的资产收购计划;预计公司07、08年每股收益分别为0.848元、1.025元,分别同比增长80.1%、20.8%,考虑到公司未来的资产收购预期以及股票投资收益,业绩有超预期增长可能,我们仍维持公司“增持”评级。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

建立少玩id

建立少玩id

本文标题:任琳娜:下半年工程机械行业重点关注公司

链接地址:https://www.777doc.com/doc-119997 .html