您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 现金流量与上市公司业绩关系研究

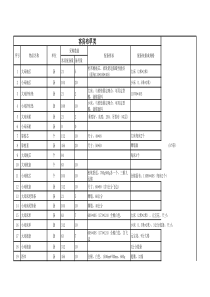

中国科学技术大学硕士学位论文现金流量与上市公司业绩关系研究姓名:王德平申请学位级别:硕士专业:工商管理指导教师:佟仁城20031001现金流量与上市公司业绩关系研究作者:王德平学位授予单位:中国科学技术大学相似文献(10条)1.学位论文王彦肖我国上市公司现金流量内在关系的研究2006本论文构建了现金流量内在关系分析方法,并运用该方法对我国部分行业上市公司现金流量状况进行了探讨,从而得出一些有益的结论。首先,本文针对现金流量表的历史演进及其有关内容进行了简要概述,并系统地总结了国内外有关现金流量分析的相关文献。接着,本文构建了我国上市公司现金流量内在关系分析方法。然后,通过横截面分析,考察了样本公司的整体现金流量状况,对有代表性的样本组的现金流量比率指标进行了描述性统计分析与显著性检验。最后,以清华紫光为研究案例,从时间序列角度分析了其上市6年来的经营活动、投资活动以及筹资活动的现金流量状况以及变化趋势。通过现金流量内在关系理论研究发现:(1)现金流量各主要项目在遵循一定的运转规律的前提下,从绝对数量关系角度可以划分为不同的现金流量状态;(2)在定性分析的基础上,通过构建合理的现金流量定量比率指标,可以系统分析企业现金流量状况。通过对样本公司的统计研究发现:(1)我国上市公司的现金流量分布状况是极不均匀的,出现集中分布的特点;(2)有42.52%的样本公司依靠其自身的生产经营活动无法满足货币“简单再生产”循环,各类样本在经营活动指标方面大多存在显著性差异;(3)有90.95%的样本公司投资活动的现金流量表现为对外流出状态,投资收益大多数偏低,各类样本在投资活动现金流量指标方面均不存在显著性差异;(4)有58.27%上市公司筹资活动表现为现金流入,并且以负债融资为主,同时现金流出中以偿还债务为主,筹资效益普遍偏低,个别类型样本之间存在显著性差异。通过对清华紫光的案例分析发现:(1)其经营活动现金流量净额在各年间正负相间分布,长期来看,依靠经营活动无法满足其企业正常运转需要。(2)其投资活动显示出与经营活动不相称的“激进式”的对外扩张现象,投资规模有加大趋势,投资收益偏低。(3)其筹资活动与经营活动和投资活动现金流量呈现比较明显的互补关系,总体显示以“借新债还旧债”方式来维持其整个现金流量活动的运转。本研究在对前人工作的不足之处进行改进之后,更加完整地构建了我国上市公司现金流量内在关系分析方法,并进行了系统的实证研究。通过对理论研究过程和实证结果的分析,为投资者和债权人、上市公司以及证券监管部门提供了建议。2.会议论文蒋基路.徐郑锋现金流量信息的市场反应实证研究——基于上市公司不同盈利程度的分析2006本文采用线性回归模型研究了现金流量信息的市场反应,选择深沪两市共102家在2004年4月28日公布季度报表的A股上市公司为样本,采用事件法检验现金流量信息的市场反应.实证结果发现:我国的证券市场对于季度现金流量信息反应较弱,投资者基本上不关注季度现金流量信息.本文进而以样本公司2004年第一季度的ROE为标志分组,分别检验了市场对于不同盈利程度公司的现金流信息的市场反应.研究发现市场对于高ROE公司现金流信息的反应稍强于低ROE公司。3.学位论文邹燕我国上市公司现金流量操纵的实证研究200920世纪80年代以来,越来越多的盈余管理现象使人们逐步地看到了利润信息真实性的局限,与此同时,现金流量信息由于其收付实现制的编制基础以及现实中有相应现金及现金等价物的特性,受到越来越多人的重视,人们开始关注财务报告当中的现金流量信息。然而现金流量信息的真实性在理论界和实务界却存在不同的见解。首先,在对现金流量及现金流量操纵的概念进行定义的基础上,我们对现实中企业经营者操纵现金流量的原因进行了概括分析,将现金流量操纵原因概括为现实原因和制度原因两个方面,并从资本市场,企业经营者以及市场监管几个角度进行了具体分析。其次,本文对现金流量操纵的方法进行了分类介绍,并对操纵后果进行了简要分析。企业操纵现金流量的方法主要有:(1)构造真实的交易来调整企业的现金流量;(2)虚构交易来调整企业的现金流量;(3)通过调整现金流量表中各项目的对应关系来调整企业的现金流量;(4)通过关联方交易来调整企业的现金流量。在此基础上,重点对企业是否存在现金流量操纵进行了实证研究,选取上海证券交易所2002年至2006年上市的397家制造类企业为研究对象,借鉴盈余管理中的盈余分布法,通过测算单位经营现金流量的左右极限差额,我们发现在阈值点零处单位经营现金流量存在着操纵现象。此外,为进一步验证现金流量操纵的存在性,我们对再融资企业的单位经营现金流量和利润含现率进行了配对检验,选取上海证券交易所上市的A股制造类企业中在2003年和2004年再融资的23家企业为研究对象,并为每家配股或增发公司选择一家同行业(二级细分行业)、规模相近、且非ST的上市公司作为控制样本。经过配对检验后,发现企业在再融资前具有明显的现金流量操纵行为,融资前后的单位经营现金流量差异较大,并通过了α=0.05的显著性检验,而融资前后的利润含现率差异也比较大,但是未通过α=0.05的显著性检验,而控制样本的单位经营现金流量和利润含现率都没有显著差异。此外,我们还通过研究同一指标差额的配对检验后发现,再融资企业在融资前后单位经营现金流量差额存在显著性差异。在实证结论的基础上,为了防范企业的现金流量操纵,我们从资本市场、企业自身等多个角度提出了一系列的建议,以期达到控制现金流量操纵、规范市场秩序、促进企业发展的目标。4.学位论文刘炘上市公司现金流量财务预警实证研究2008目前国内关于现金流量的研究多集中在对现金流量信息的相关性和可靠性的论证上,真正研究现金流量财务预警的不多,而且普遍地将现金流量作为辅助指标来改进传统财务预警模型。这些研究有重要的价值,但因其没有摆脱传统财务会计的桎梏,局限性日益显现。正是基于以上原因,论文尝试运用中国资本市场2003-2007年220家上市公司(ST、非ST上市公司各110家)的财务数据,从现金流量视角研究中国上市公司财务预警问题。在总结国内外企业财务预警研究的基础上,探讨了现有企业财务预警的局限性,指出产生于财务会计基础上的财务指标不能满足上市公司财务预警的需要,上市公司财务预警系统呼唤现金流量。论文运用SPSS统计分析软件,在分析和验证现金流量信息的功能之后,提出现金流量是上市公司财务的报警器,上市公司应该建立现金流量财务预警系统,通过实证分析,研究了财务困境上市公司的现金流量特征,并选择显著差异的现金流量特征指标构建现金流量财务预警模型。5.期刊论文德力格尔.张永正.DELIGe'er.ZHANGYong-zheng涉农上市公司现金流量信息的市场反映检验-宁波大学学报(人文科学版)2008,21(1)由于农业行业的特殊性,涉农上市公司的盈余信息质量一直以来受到投资者、监管者以及准则制定者的关注.现金流量信息是以收付实现制为基础的特殊盈余信息,投资者能否从涉农上市公司现金流量信息中,获取所需的决策信息值得研究.通过检验我国涉农上市公司的现金流量信息的市场反映后发现,投资者对不同内容的现金流量信息反映有所不同,而且农业上市公司现金流量信息的决策价值并不高,信息含量也有待提高.6.学位论文鲁顺基于现金流量的上市公司财务危机预测研究2008现金是企业赖以生存的基础,只有有了足够的现金,企业才能得以生存、发展和获利。现在的部分企业存在着“报表盈利,账上无钱”的现象,给企业的生存带来危机,严重的甚至会出现“盈利破产”现象。现金是企业经营中的“血液”,血液流通是否通畅,血液质量是否良好决定着一个企业的生命力。因此,企业是否存在一定的财务风险,并不取决于盈利的多少,而是取决于有没有足够的现金和与其经营规模相适应的现金支付能力。本文试图通过借鉴前人的研究方法,运用中国资本市场的数据,从另一个分析角度——现金流量指标体系来分析财务危机企业与非财务危机企业的财务特征与差异;从另一探索路径——现金流量财务危机预测模型来预测企业财务危机。为理论与实务者提供另一种研究思路与方法。文中主要运用了定量与定性相结合、比较分析的研究方法,在学习、借鉴国内外相关研究成果的基础上,结合我国上市公司的实际情况,用现金流量指标体系对上市公司财务危机进行预测。论文由五个部分组成,首先介绍文章研究的目的与意义、国内外相关研究综述以及论文的研究内容与研究方法。其次,在对相关概念进行界定的基础上,阐述了现金流量预测企业财务危机的基本理论。接下来对现金流量财务危机预测实证研究进行理性分析,探讨了实证样本的选择方法和现金流量财务预测指标筛选途径。然后构建现金流量财务危机预测模型。对现金流量财务危机预测实证方法的运用,本文采取了单变量和多变量的分析方法,其中多变量分析采用多元线性判定的方法和多元逻辑回归方法。最后,在实证分析的基础上得出结论,并指出了文章的不足之处。文章通过现金流量指标对我国上市公司财务危机预测进行实证研究后得出如下结论:财务危机是可以预测的,距离公司发生财务危机的时间越近,预测的准确率越高;ST公司与非ST公司在现金流量方面存在显著差异;现金流量多变量预测模型的效果优于现金流量单变量预测模型的效果;现金流量财务预测模型犯二类错误的几率大于犯一类错误的几率,从这一方面来看,显示出现金流量指标在预测财务危机时的优势,因此,论文认为评判是否是ST公司的标准不能单凭公司的利润和每股净资产面值,必须加入现金流量指标,这样一方面能提高评判的准确性,另一方面也能抑制上市公司的利润操纵行为。7.学位论文郭虹上市公司操纵现金流量的动机与方式2005从安然公司轰然倒下,以及银广夏造假事件以后,“经营活动产生的现金流量净额”的评价作用得到越来越多的关注和认可。证监会于2001年3月颁布了《中国证监会股票发行审核委员会关于上市公司新股发行审核工作的指导意见》,要求审核时要综合考虑现金流量、经营活动所产生的现金流量净额等因素。这是在资本市场资源配置的指导意见中,首次把现金流作为资格审核的指标。然而正如净利润指标的引人注目而引发了盈余管理一样,现金流指标也正在发生着同样的变化。国内外关于盈余管理文献可谓汗牛充栋,对现金流量的研究却较少。本文的创新之处在于,在盈余管理理论背景下,站在现金流量操纵这个新的视角上,对我国上市公司现金流量操纵的普遍性、操纵的动机、以及操纵的方式进行了分析研究,以期对会计报表操纵的研究领域有所贡献,并对基于现金表信息的契约各方的决策提供有用信息。本文主要运用了描述性统计的实证研究方法,通过大样本的检验发现,国内A股上市公司对报表的管理,不仅发生在备受关注的利润指标,也同样发生在经营性现金净流量指标。由于该指标常常被用作净利润的捆绑指标,来辅助评价净利润,使得让两者更匹配成为大多数公司操纵现金流量的主要动机。研究结果显示,两者不匹配的上市公司,在第四个季度的经营性现金流入流出有较大的差异——前三季度净利润大于经营活动产生的现金流量净额的公司,希望增加经营活动产生的现金净流量,于是在第四季度增加经营性现金流入、限制流出;前三季度净利润小于经营活动产生的现金流量净额的公司,希望减少经营活动产生的现金流量净额,于是在第四季度限制经营性现金流入、增加流出。本文没有发现有力的证据支持出于筹资目的而对现金流量进行操纵的假说。在操纵的方式上,本文的实证结果表明,具有操纵动机的公司会在第四个季度加快应收账款的回收、延迟应付账款的支付。8.期刊论文刘桂珠.张庆昌我国上市公司现金流量操纵手法面面观-商场现代化2008,(30)由于上市公司财务舞弊案件的频频发生和会计盈余指标的局限性,报表使用者越来越重视现金流量表.特别是现金流量的决策有用性和会计监督对现金流量运用的密切关注,促使会计报表在现金流量方面的操纵手法日益翻新,现金流量与会计盈余一样,也存在被操纵的可能性.为此,本文从会计和理财角度对上市公司现金流量操纵的手法进行分析,为报表使用者识别现金流量操纵手法提供参考.9.学位论文吕贵基于现金流量的上市公司财务危机预警研究20

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

jiewutiepi

jiewutiepi

本文标题:现金流量与上市公司业绩关系研究

链接地址:https://www.777doc.com/doc-1201314 .html