您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 经营企划 > 3全面预算管理--理论基础与案例分析

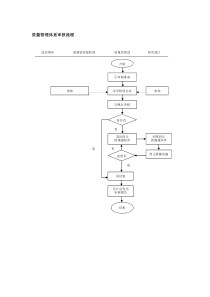

全面预算管理--理论基础与案例分析企业全面预算管理的科学定位实施全面预算管理的制度框架全面预算编制举例全面预算管理的未来方向研讨大纲母公司母公司事业部事业部事业部事业部事业部事业部A公司A公司B公司B公司C公司C公司D公司D公司E公司E公司F公司F公司股东大会股东大会董事会董事会信(任)(委)托关系委托代理关系委托代理关系委托代理关系11223344监事会监事会母公司母公司事业部事业部事业部事业部事业部事业部A公司A公司B公司B公司C公司C公司D公司D公司E公司E公司F公司F公司股东大会股东大会董事会董事会信(任)(委)托关系委托代理关系委托代理关系委托代理关系11223344监事会监事会全面预算管理与公司治理的关系现代公司在产权安排和内部治理中存在缺陷•两权分离产生多级委托-代理关系•信息不对称产生逆向选择和道德风险•代理成本导致剩余损失委托-代理关系需要设计一套对经理人员行为能够进行有效激励与约束的游戏规则。•约束机制:包括法律约束机制(公司法、公司章程以及公司预算)、市场约束机制(资本市场、经理人市场、产品市场)、会计约束机制(GAAP、CPA、内部审计)等•激励机制:外部市场激励机制、内部组织激励机制、剩余索取权分享机制公司治理结构下的游戏规则委托人:总部义务:提供资源保障权利:获得投资回报代理人:经营单位义务:执行全面预算权利:资源保障、奖励预算财务预算(收入、费用、利润)经营预算(采购、生产、销售)资本预算(薪酬、资金)公司法中的权力分层与预算管理股东大会监事会董事会CEO财务经理审议批准制定预算组织实施股东大会第三十八条股东大会行使下列职权:1.决定公司的经营方针和投资计划;2.选举和更换非由职工代表担任的董事、监事,决定有关董事、监事的报酬事项;3.审议批准董事会的报告;4.审议批准监事会或者监事的报告;5.审议批准公司的年度财务预算方案、决算方案;6.审议批准公司的利润分配方案和弥补亏损方案;7.对公司增加或者减少注册资本作出决议;8.对发行公司债券作出决议;9.对公司合并、分立、解散、清算或者变更公司形式作出决议;10.修改公司章程;董事会第四十七条董事会对股东大会负责,行使下列职权:1.负责召集股东大会,并向股东大会报告工作;2.召集股东会会议,并向股东会报告工作;3.执行股东会的决议;4.决定公司的经营计划和投资方案;5.制订公司的年度财务预算方案、决算方案;6.制订公司的利润分配方案和弥补亏损方案;7.制订公司增减注册资本以及发行公司债券的方案;8.制订公司合并、分立、解散或者变更公司形式方案;9.决定公司内部管理机构的设置;10.决定聘任或者解聘公司经理及其报酬事项;11.制定公司的基本管理制度;高层管理人员第五十条经理对董事会负责,行使下列职权:•主持公司生产经营管理工作,组织实施董事会决议•组织实施公司年度经营计划和投资方案;•拟订公司内部管理机构设置方案;•拟订公司的基本管理制度;•制定公司的具体规章;•提请聘任或者解聘公司副经理、财务负责人;•决定聘任或者解聘除应由董事会决定聘任或者解聘以外的负责管理人员;•董事会授予的其他职权。中国企业预算管理的现状负责预算工作的专门机构6.15%6.15%6.15%24.17%57.11%预算小组预算委员会预算处其他没有回答预算指标的最终决定者专门的预算机构16.00%财务部门11.00%董事会30.00%总经理43.00%中国企业预算管理的现状0%5%10%15%20%25%30%35%40%45%董事会预算机构计划部门财务部门总经理总会计师有权调整预算的机构或个人中国企业预算管理的现状××集团公司的资本预算制度投资回报承诺书为切实对集团公司新增投资负责,我代表__(以下简称“本企业”)对中国××集团公司(以下简称“集团公司”)投资的__项目(设备)做如下郑重承诺:一、经集团公司批准,本企业建设(购置)__项目(设备)由集团公司与本企业共同投资完成,投资总额__万元,其中__年集团公司投资__万元已由集团专项预算下达,其余资金亦全部落实。二、根据可行性研究报告,该项目建设规模__,建设(购置)期自__年__月至__年__月,投资回收期__年,内部收益率__%。三、集团公司投资权益由本企业代行管理,保证按项目可研报告提出的建设期按期竣工(购置)完成,同意自规定竣工日起按年__%计算集团公司投资收益,分年调整本企业经营考核指标,并依照集团公司预算考核兑现。同意将此承诺书作为个人年度业绩考核的一项重要指标,按集团公司规定进行奖惩。承诺人(签字)单位(公章)年月日公司战略实施的支持系统公司战略预算分析与奖惩预算实施年度预算战略预算资源能力管理队伍行业和外部环境优势机遇威胁劣势战略是在特定环境下,为实现一定的长期目标而对资源和能力实施有效的配置和组合。重点在于行动的适应性(fit)、专一性(focus)和统一性(consistency)公司战略预算分析与奖惩预算实施年度预算战略预算资源能力管理队伍行业和外部环境优势机遇威胁劣势战略是在特定环境下,为实现一定的长期目标而对资源和能力实施有效的配置和组合。重点在于行动的适应性(fit)、专一性(focus)和统一性(consistency)预算对战略实施的重要性主要表现在配置资源、监督过程、落实责任、突出重点和评价结果上没有预算支撑的公司战略是不具备操作性的、空洞的公司战略;没有战略引导为基础的公司预算是没有目标的预算,难以提升公司的竞争能力和价值公司战略只有10%的企业实施其战略远景障碍只有5%的员工理解本公司的发展战略人员障碍只有25%的管理人员享有与公司战略相关的激励管理障碍85%的管理团队每月讨论战略的时间不足1小时资源障碍60%的组织没有将公司战略与预算联系起来战略实施的障碍SWOT分析SWOT分析公司战略公司战略战略预算战略预算年度预算年度预算预算实施预算实施预算考评预算考评基础分析预算制定预算实施与评价SWOT分析SWOT分析公司战略公司战略战略预算战略预算年度预算年度预算预算实施预算实施预算考评预算考评基础分析预算制定预算实施与评价预算管理的战略性特征:战略目标导向,体现不同企业战略重点的差异,沟通公司战略与经营活动的关系。公司战略与预算管理的关系战略目标战略目标经营规划经营规划年度预算计划年度预算计划季度滚动预算季度滚动预算日常经营日常经营经营预算经营预算反反馈馈年度滚动预算年度滚动预算战略预算战略预算全面预算全面预算战略预算侧重于对规划期经营活动进行描述;经营预算是企业对年度内经营活动所作的预算、计划。战略预算通过经营预算来实现,并在经营预算中设置相应战略指标,以实现公司长期目标预算体系以企业战略、经营规划为导向,滚动预算为控制手段战略目标战略目标经营规划经营规划年度预算计划年度预算计划季度滚动预算季度滚动预算日常经营日常经营经营预算经营预算反反馈馈年度滚动预算年度滚动预算战略预算战略预算全面预算全面预算战略预算侧重于对规划期经营活动进行描述;经营预算是企业对年度内经营活动所作的预算、计划。战略预算通过经营预算来实现,并在经营预算中设置相应战略指标,以实现公司长期目标预算体系以企业战略、经营规划为导向,滚动预算为控制手段宝钢股份以战略目标为导向的预算管理宝钢股份以战略目标为导向的预算管理战略管理目标战略管理目标战略管理重点战略管理重点预算指标体系(KPI业绩合同)预算指标体系(KPI业绩合同)预算编制预算编制企业价值最大化企业价值最大化风险控制风险控制投资回报投资回报持续增长持续增长主营业务增长率主营业务增长率资本投资增加率资本投资增加率净利润净利润净资产收益率净资产收益率资产负债率资产负债率利润净现金率利润净现金率预算损益表预算损益表预算资产负债表预算资产负债表预算现金流量表预算现金流量表战略管理目标战略管理目标战略管理重点战略管理重点预算指标体系(KPI业绩合同)预算指标体系(KPI业绩合同)预算编制预算编制企业价值最大化企业价值最大化风险控制风险控制投资回报投资回报持续增长持续增长主营业务增长率主营业务增长率资本投资增加率资本投资增加率净利润净利润净资产收益率净资产收益率资产负债率资产负债率利润净现金率利润净现金率预算损益表预算损益表预算资产负债表预算资产负债表预算现金流量表预算现金流量表业务主营业务非主营业务资金资本性投资财务收支信息会计系统管理报告人力人力资源团体活动业务预算投资预算资金预算利润预算薪酬预算费用预算收入预算全面预算管理管理控制的关键环节GKN集团:历时246年冒险游戏的胜利者英国工程和工业服务集团集团(GKN)246年的冒险史:–1759年至1774年,铁匠作坊;–1775年至1815年,钢铁冶炼;–1865年成为全球最大的钢铁制造商;–二战期间,英国政府的军火供应商;–1970年代后实行多元化战略;–1980年代后主营业务集中在车辆动力制造上;–目前身份——汽车发动机和飞机零配件的顶级供应商GKN见证了工业化进程,并一次次在关键时刻根本扭转公司走向,舆论把它的成功引到了这样一个问题上:为什么有的公司“昙花一现”,而有的公司却能够“基业常青”?事实上,他们严格的预算和财务控制所流露出的精确性和客观性,和当年夏洛特写就冶铁业著作时的劲头一脉相承,这份精神“传家宝”使GKN有勇气在关键时刻做出那些富有冒险精神的决定。——《世界商业评论》ICXO.COM(2004-06)预算不是会计师为会计目的准备的会计工具,而是为确保集团战略目标实现的组织手段——GKN的预算理念GKN集团:历时245年冒险游戏的胜利者GKN集团的预算控制(预算制定)行业产品集团战略集团战略集团财务目标集团财务目标产品分部发展战略产品分部发展战略行业发展战略行业发展战略确定未来2年的财务预测确定未来2年的财务预测未来3年财务预测未来3年财务预测制定未来3年生产、销售、投标的滚动计划制定未来3年生产、销售、投标的滚动计划总部汇总后与财务目标相比较,多次循环确定下年度预算总部汇总后与财务目标相比较,多次循环确定下年度预算董事会批准董事会批准各执行单位讨论修正、通过各执行单位讨论修正、通过董事YESNO修订YESNO行业产品集团战略集团战略集团财务目标集团财务目标产品分部发展战略产品分部发展战略行业发展战略行业发展战略确定未来2年的财务预测确定未来2年的财务预测未来3年财务预测未来3年财务预测制定未来3年生产、销售、投标的滚动计划制定未来3年生产、销售、投标的滚动计划总部汇总后与财务目标相比较,多次循环确定下年度预算总部汇总后与财务目标相比较,多次循环确定下年度预算董事会批准董事会批准各执行单位讨论修正、通过各执行单位讨论修正、通过董事YESNO修订YESNO投资GKN集团的预算控制(监督与考核)董事会例会讨论重大预算差异及对策董事会例会讨论重大预算差异及对策向财务总部上报上月财务成果向财务总部上报上月财务成果上报上月财务成果正式报告,300多个指标上报上月财务成果正式报告,300多个指标上报本季度预算执行情况预测报告,分析差异及理由上报本季度预算执行情况预测报告,分析差异及理由财务总部2-3天内形成总体分析报告,对重大差异作深入分析供董事会例会讨论财务总部2-3天内形成总体分析报告,对重大差异作深入分析供董事会例会讨论年末对部门及其责任人考核并予以相应奖惩年末对部门及其责任人考核并予以相应奖惩董事会例会讨论重大预算差异及对策董事会例会讨论重大预算差异及对策董事会例会讨论重大预算差异及对策董事会例会讨论重大预算差异及对策1季度2季度3季度4季度董事会例会讨论重大预算差异及对策董事会例会讨论重大预算差异及对策向财务总部上报上月财务成果向财务总部上报上月财务成果上报上月财务成果正式报告,300多个指标上报上月财务成果正式报告,300多个指标上报本季度预算执行情况预测报告,分析差异及理由上报本季度预算执行情况预测报告,分析差异及理由财务总部2-3天内形成总体分析报告,对重大差异作深入分析供董事会例会讨论财务总部2-3天内形成总体分析报告,对重大差异作深入分析供董

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

leonlife

leonlife

本文标题:3全面预算管理--理论基础与案例分析

链接地址:https://www.777doc.com/doc-1202311 .html