您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 经营企划 > XXXX国家科技计划专项经费预算管理简介

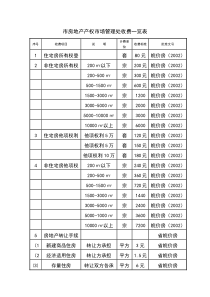

国家科技计划专项经费预算管理简介李爱民科技部条财司广州2010年8月主要内容各类计划、相关专项及其相关机构简介科技计划的组织与预算申报的基本过程专项经费开支范围与预算编制问题预算的过程管理财务验收第一部分科技部的各类计划、相关专项及其相关机构简介财政部科技部发改委自然科学基金会教育部中科院产业化专项有关计划自然科学基金直属高校专项直属院所专项其他部委重大科技专项一些特殊专项现行科技经费管理体制科技计划与专项经费重大科技专项863计划973计划国家科技支撑计划国际科技合作计划科技基础平台平台建设计划(?)其他科技专项中央级科研院所科研基础性工作专项科技文献信息专项国家实验室专项科研院所技术开发研究专项政策引导类计划火炬计划星火计划重点新产品计划工程中心国家软科学研究计划财政与科技共管经费科技型中小企业创新基金农业科技成果转化资金科技富民强县行动计划专项资金科技部各类科技计划(一)863计划973计划高新司社发司农村司高技术中心21世纪中心农村中心计划司基础司基础中心科技部各类科技计划(二)支撑计划国际合作计划有关部门科技厅局大型企业计划司合作司交流中心科技部与科技计划有关的中心负责业务日常管理高技术中心21世纪中心基础中心农村中心交流中心负责经费管理评估中心风险中心监管中心973计划、部分863计划支撑计划、部分863计划过程监管、专项审计第二部分科技计划的组织与预算申报的基本过程863计划的四个层级863计划重大项目专题各领域课题重点项目课题课题专题:以前沿技术的研究开发为主领域专家组重大项目:形成原型样机或重大技术系统重点项目:突破核心技术、单项战略产品原型或重要工艺各单位根据发布项目指南进行申报“十一五”863计划组织管理框架科技部(计划决策)联办(计划综合协调)事业单位(领域任务过程管理)领域办(领域综合管理)计划专家委(计划咨询和监督)评估机构(评估和监督)课题责任人(承担单位)(课题任务的执行)专家库(同行评议评审)领域专家组(领域技术咨询和指导)863计划管理流程(一)(领域办)(联办)(部务会或分管部长)(领域办、专家组等)(联办或领域办)(领域办、专家组等)(申报中心相关中心)提出项目建议综合审议、项目立项项目论证和概算评估项目批复项目指南编制与发布项目(课题)申请受理863计划管理流程(二)(相关中心、同行专家等)(条财司、中心)(领域办分管部长)(财政部)(相关中心领域办)(条财司)(相关中心、领域专家组)(条财司、中心)(相关中心、领域专家组等)(条财司、中心)(领域办、领域专家组等)课题评审和预算评估课题立项预算批复合同书(含预算书)签订项目(课题)过程管理课题验收项目验收973计划管理流程(一)(专家顾问组)(基础司)(基础研究管理中心)(基础研究管理中心)(基础司)(部务会)(基础司)项目申报指南制定及发布项目申报受理项目初评和复评专家顾问组综合评审与咨询审议立项计划及决策发布项目立项通知概算评审973计划管理流程(二)(项目承担单位)(基础研究中心)(评估中心)(基础司)(条财司)(基础研究中心)(评估中心)(基础研究中心)(评估中心)(基础研究中心)(评估中心)(基础司)(条财司)(基础司)(条财司)提交任务书和预算申请任务书审查预算评估批复项目过程管理中期评估项目滚动调整审核批复预算评估任务书批复预算批复年度决算课题审计课题验收项目验收支撑计划层级支撑计划重大项目各领域课题重点项目课题重大项目:解决重大经济社会问题、形成重大战略产品等根据国家目标和战略重点,公开征集科技需求与项目建议。国务院有关部门、地方科技厅(局、委)、行业大型企业集团、支柱产业的行业协会等单位均可提出项目建议。重点项目:公益技术和产业共性关键技术突破等“十一五”支撑计划组织管理框架科技部(计划决策)组织单位(组织、过程管理)业务司、条财司业务司事业单位、评估机构课题责任人(承担单位)(课题任务的执行)计划司、条财司专家库支撑计划管理流程(一)发布项目立项通知公开征集科技需求和项目建议项目申报受理项目初评和复评立项和概算的综合咨询审议立项、概算计划及决策可行性论证(计划司)(组织单位)(计划司、条财司)(业务司)(计划司、条财司)(部务会)(业务司)支撑计划管理流程(二)(项目承担单位)(业务司等)(委托风险中心)(业务司)(条财司)(业务司等)(委托风险中心)(业务司等)(条财司)(业务司等)(委托风险中心)(基础司)(条财司)(基础司)(条财司)提交任务书和预算申请任务书审查项目过程管理中期评估预算评估任务书批复预算批复年度决算课题审计课题验收课题验收项目验收预算编制与拨付程序(一)(项目承担单位)(首席科学家)(评估机构)(项目概算课题间分解)(评估机构)(科技部网站)(科技部)编制项目概算项目概算评审编制课题预算课题预算评估公告公示汇总编制上报财政部重大科技专项组织层级(财政部、科技部、发改委)(有关部门和机构)(有关部门)(科研单位、院校、企业)三部委重大专项领导小组项目组织单位项目(课题)承担单位预算编制与拨付程序(二)(财政部)(科技部与承担单位)(科技部)(科技部财政部)(财政部)批复课题总预算签订课题预算书按照课题预算编制年度用款计划报送用款计划拨付资金第三部分专项经费开支范围与预算编制问题设备费:设备的购置、试制、改造和租赁材料费:原材料和辅助材料等低值易耗品测试化验加工费:支付给外单位或本单位内部独立经济核算单位燃料动力费:大型仪器设备和专用设备,可单独计量的费用差旅费会议费经费开支范围(一)国际合作与交流费出版/文献/信息传播/知识产权事务费劳务费:没有收入的相关人员和临时聘用人员专家咨询费:有定额标准管理费:使用本单位设备和房屋,日常水电气暖消耗及其他管理费用的补助支出。经费开支范围(二)人员费对于有工资性收入的科研人员不再允许从课题经费中开支工资性费用。经费开支禁止之内容(一)外协费用支出科目为了防止科研经费层层转拨,脱离监管,办法取消了外协费用科目。要求在课题预算编制、核批和预算任务书中明确列示各课题所有的合作单位和协作单位,以及其在课题研究中的主要任务、经费需求等,课题经费不得转拨给未明确列示和批准的单位。课题研究过程中,合作单位和协作单位调整,应按程序报批。经费开支禁止之内容(二)◆集中财力,突出重点◆科学安排,合理配置:按项目的目标任务,合理编制和安排预算。◆单独核算,专款专用:纳入单位财务统一管理,单独核算。预算编制基本原则◆坚持“政策相符性、目标相关性、经济合理性”;◆课题预算编制时应当编制来源预算与支出预算。有自筹经费来源的,应当提供出资证明及其他相关财务资料。同一支出科目一般不得同时列支专项经费和自筹经费。◆有多个单位共同承担一个课题的,应当同时编列各单位承担的主要任务、经费预算等。预算编制的基本要求预算编制应注意的问题要则课题承担单位财务部门、科技管理部门要通力合作课题负责人应当在预算编制时负起真正责任根据任务的实际需求,实事求是地编制预算充分利用前期投入和现有条件自筹经费很好地利用预算说明书预算说明书预算说明书是课题经费预算申报书的重要组成部分。(1)必须按照规定格式、内容等要求详细填写。(2)预算说明书中各科目测算依据应详尽准确,预算理由应充分合理。(3)预算说明书中预算数据应与预算表中数据保持一致。(4)多个单位共同承担一个课题,在预算说明书中详细说明各承担单位分别承担的任务、预算和安排理由。(5)如果某一支出科目使用专项经费或自筹经费单独列支确存在困难时,也可以同时列支,但应该在预算说明书中详细说明,明确专项经费和自筹经费的具体用途。预算评估程序主要内容和预算申报专家评估,形成专家组意见问题较多或购买设备较多书面或会议答辩依据:政策相关性、目标相关性、经济合理性形式审查综合评估重点评估总的评估报告第四部分预算的过程管理(一)预算调整项目(课题)预算总额、课题间预算调整,上报科技部审核、报财政部批准。课题总预算不变,课题合作单位间或增减合作单位,依程序报科技部批准。劳务费、咨询费和管理费一般不予调整。其他科目超过核定预算10%且金额超过5万元的,依程序报科技部批准。预算调整的程序(如涉及任务调整)(提出评估意见)(部发文)承担单位提出调整建议专业司条财司相关中心进行评估条财司承担单位过程监管有资格的会计师事务所专项审计问题整改审计中发现的主要问题预算编制欠合理列支招待费、赞助费与课题研究无关的支出人员费(劳务费)等支出超预算、超标准管理费超支专家咨询费超支自筹资金不到位截留克扣协作单位经费未经批准自行调整预算没有进行单独核算(专项计费和自筹)未经批准擅自划拨经费第五部分财务验收财务验收是项目(课题)的前提科研项目(课题)结题验收前,都必须接受专项财务审计。财务审计是财务验收的重要依据。(一)财务验收是前提编报虚假预算,套取财政资金未对专项经费进行单独核算截留、挤占、挪用专项经费违反规定转拨、转移专项经费提供虚假财务会计资料未按规定执行和调整预算虚假承诺、自筹资金不到位(二)不得通过财务验收的行为针对项目(课题)在验收后,结余经费长期挂账,归课题组成员所有,用于发放奖金和福利支出等问题,办法规定项目(课题)结余经费全部收归原渠道,按照财政结余资金管理的有关规定继续用于科技计划的实施。(三)结余经费无法结题的将难以继续申请课题(查重)违反规定的,将责令整改。问题严重的,将按规定可以取消项目(课题)承担单位和个人三年内申请国家科研项目的资格,并向社会公告。(四)发现问题后的处罚财务验收年度决算财务审计863计划课题的财务验收973计划项目的财务验收支撑计划项目的财务验收谢谢!

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

linxiaochen111

linxiaochen111

本文标题:XXXX国家科技计划专项经费预算管理简介

链接地址:https://www.777doc.com/doc-1203427 .html