您好,欢迎访问三七文档

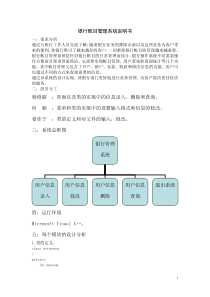

中国银行特约商户信用卡受理业务指南Version3.1中国银行简介1979年,中国银行就已开始代理VISA以及MasterCard、运通卡、大来卡、JCB卡等世界主要信用卡的取现和直接购货业务,是国内最早代理外卡清算的银行。1995年,我行又率先推出信用卡EDC操作系统,可以直接做VISA、MasterCard、运通卡、大莱卡、JCB卡及长城卡的交易。中银信用卡(国际)有限公司中银信用卡(国际)有限公司前身为南洋信用卡有限公司,于一九八零年成立,总部设在香港。当时为中银集团成员南洋商业银行全资附属机构,一九九五年七月一日起更名为中银信用卡(国际)有限公司,是中银集团专业信用卡公司。中银信用卡(国际)有限公司是VISA以及MasterCard国际组织的成员,中国部设在上海,主要负责中国大陆的VISA、MasterCard的清算业务。信用卡定义信用卡是非现金结算的一种支付工具,是由银行或信用卡公司卡给个人使用的、证明持卡人身份和信用程度的消费信贷凭证。它是由特殊塑料专门制作而成。持卡人可以依据发卡机构给予的消费信贷额度,凭卡在特约商户直接消费或在其指定的机构、地点存取款,然后定期向发卡机构偿还信贷本息。VISA国际组织VISA国际组织是世界第一大非股份、非赢利、由全世界21,000家金融机构组成的信用卡会员组织。全球VISA发卡量超过10亿张,年交易额超过1.4万亿美元。VISA国际卡可在全世界250个国家的1900万个特约商户刷卡消费。VISA国际卡可在全球63万台贴有VISA标志的ATM机上或在全球任何一家贴有VISA标志的银行支取当地货币。万事达卡国际组织万事达卡国际组织是由全世界24,000多家会员金融机构组成的信用卡会员协会,成立于1966年,总部设在美国纽约。万事达卡在全球超过1700万个特约商店中消费,全在全球54万台ATM上取现。万事达卡拥有全球最受推崇的国际品牌,其网络系统覆盖全球。万事达卡与中国银行发行的长城万事达国际卡是国内首张可全球通用的国际卡。信用卡交易清算流程卡戶Cardholder商戶Merchant收單行Acquirer發卡行Issuer信用卡的分类1.按使用地域分为国际卡、地区卡。2.按清偿方式分为借记卡、贷记卡。3.按发卡机构分为银行卡、非银行卡。4.按发卡对象分为公司卡(商务卡)、个人卡,个人卡又分为主卡、附属卡。5.按持卡人的信誉、地位、收入的情况分为普通卡、金卡、白金卡。信用卡的分类(续)主要五种外卡的辨识卡别卡号首位卡号位数位数组合VISA4XXX16位4-4-4-44XXX13位4-3-3-3MasterCard5XXX16位4-4-4-4信用卡定义与分类(续)三.主要五种外卡的辨识卡别卡号首位卡号位数位数组合AE37、3415位4-6-5DC36、3814位4-6-4JCB3516位4-4-4-4信用卡的卡面介绍正面:1.发卡机构名称及图案(下面有INTERNATIONAL或VALIDONLYIN)2.卡号(凸字)(VISA、MasterCard卡号首4位与信用卡上印刷4位卡号相同)3.有效期(有两种表示法:MM/YY-MM/YY或只有MM/YY,在有效期的右边VISA、MasterCard分别标有防伪标志。)信用卡的卡面介绍(续)4.持卡人姓名5.信用卡类型标志6.激光防伪标志7.持卡人照片、签名(可选)信用卡的卡面介绍(续)维萨卡(正面)信用卡的卡面介绍(续)万事达卡(正面)信用卡的卡面介绍(续)美国运通卡(正面)信用卡的卡面介绍(续)DC卡(正面)信用卡的卡面介绍(续)JCB卡(正面)信用卡的卡面介绍(续)背面:1.磁条2.签名栏(45度VISA或MasterCard的字样,凹印有该卡的卡号,并有三位数字,称保安密码,若涂改签名栏会出现VOID字样)3.持卡人照片(可选)信用卡的卡面介绍(续)维萨卡(背面)信用卡的卡面介绍(续)万事达卡(背面)信用卡的卡面介绍(续)美国运通卡(背面)信用卡的卡面介绍(续)DC卡(背面)信用卡的卡面介绍(续)JCB卡(背面)VISA发行的各类信用卡普通卡金卡VISA发行的各类信用卡(续)白金卡VISA发行的各类信用卡(续)公司商务卡VISA发行的各类信用卡(续)智能卡VISA发行的各类信用卡(续)采购卡借记卡标识VISA借记卡标识MasterCard借记卡标识受理信用卡的三大要素压印授权签名受理信用卡的三大要素(续)一、压印由于大部分信用卡交易属于面对面交易,持卡人交易时需出示信用卡,因此为了充分证明该信用卡在交易时曾出现过,建议商户做好信用卡的压印操作。有效的压印记录:1.包含压印卡面信息的相关表单、单据(住宿登记表、手工单据等)。2.通过在POS终端上进行刷卡操作所得到的授权单或一般交易单据。(注:两者必具其一)受理信用卡的三大要素(续)二、授权授权是发卡机构对持卡人交易的审批过程,是在使用信用卡过程中保证交易安全、准确、顺利的重要环节和依据。授权分为电话授权、传真授权、电传授权。成功交易的授权号码由中行或卡司连接的国际组织的电脑主机或发卡银行产生。受理信用卡的三大要素(续)三、签名签名是持卡人对该信用卡交易的确认。在整个交易过程中的所有签字样式应该与其卡背面签名栏上的样式一致,因此建议注意核对以下签字:1.入住登记表上的签字。2.消费帐单上的签字。3.持卡人信用卡承诺付款书面记录上的签字。(PAYBY/PAYFOR单等)4.信用卡手工或POS单据上的签字。受理信用卡的三种方式1、手工受理信用卡2、EDC受理信用卡3、BMP系统受理信用卡手工受理信用卡操作程序1.交易时应先鉴别信用卡的真伪,注意防伪特征。2.请勿受理非国际性卡,卡面印有VALIDONLYIN国家或地区,即表示此卡限于发卡银行所属国家或地区使用。手工受理信用卡操作程序(续)3.致电银行取得授权号码,人工授权需向授权中心提供商户名称、各种外卡对应之商户编号、信用卡卡号、有效期、交易金额及发卡行询问的一些安检问题等。中行24小时授权电话:6384-4336卡司24小时授权电话:5423-5011或800-820-1112手工受理信用卡操作程序(续)4.证实该卡有效后,将直接购货单及信用卡放在压卡机上压印,并在单据上填写此次交易的交易日期、授权号码及总金额。5.请持卡人在单据上签名,并核对是否与卡背面之签名相符。手工受理信用卡操作程序(续)6.根据直接购货单侧旁之指示,分别将持卡人存根交客户,商户存根由商户保留壹年,代理行存根及卡公司存根则留待汇总时连同总记单在三天内交代理行入数。手工单操作示范使用大堂压卡机方式使用普通压卡机方式手工单填写示范总计单填写示范EDC受理信用卡操作程序电子清算(ElectronicDataCapture)是信用卡发展历程上的一项具有重大意义的新技术,在许多国家已得到广泛应用。EDC是现代计算机和通讯技术的完美结合。EDC受理信用卡操作程序(续)EDC的主要功能:一般交易(Sale)预先授权(Pre-authorization)离线交易(Offline)取消交易(Void)调整(Adjustment)小费(Tips)打印明细(DetailPrinting)结账(Settlement)EDC签购单内容说明MerchantName商户名称TerminalNo.终端机编号MerchantNo.商户编号CardType/Number信用卡种类/卡号Expiry信用卡有效期BatchNo.结账次数TraceNo.收据号码Date/Time交易日期/时间Ref.No.档案编号App.Code核准授权号码EDC受理信用卡操作程序(续)先鉴别信用卡的真伪,注意防伪特征;注意卡面:VALIDIN国家或地区ONLY;注意有效期;在EDC终端机上刷卡;核对卡号及有效期是否与EDC终端机显示相符;输入交易金额并确认;EDC自动拨号,通过通讯线路将信息送到银行主机,银行主机通过全球网络向国际组织或发卡行索取授权,再将回应信息通过原路送回EDC终端;EDC受理信用卡操作程序(续)若交易成功,将获得授权号码及打印的EDC单据,将EDC单据交予持卡人签署;核对持卡人签署是否与信用卡背面签署相符,若不符,可要求持卡人出示身份证明文件核对或拒付;核对无误,将“持卡人存根”交予持卡人,其他则暂由收银处保管;每天最少结账一次,将结账总表连同EDC单据一并交给财务部。EDC受理信用卡操作程序(续)EDC终端应答信息说明请查询银行(CallBank)不核准(Decline)请重试(Pleasetryagain)过期卡(ExpiredCard)没收卡(Pickup)线路忙(Linebusy)酒店前台操作程序客人入住需现填写“临时住宿登记表”,如用信用卡支付,须将其信用卡压印在RC单据的空白处,并核对签名是否相符;取得预先授权(预先授权金额=房价x入住天数x1.5);将预授权单据钉在RC单上;客人替其他房间付款须填写授权书;客人延长住宿时间,须再取一次超过部分的授权好,将单据钉在RC单上;酒店前台操作程序(续)客人结账时,将已授权金额以Offline方式操作;结账金额小于或等于10%的授权金额,预授权号均为有效;结账金额超过授权金额的10%时,将多出部分再取一次授权,然后按照总金额一次性以Offline方式结账;每天的交易须做结账,将交易数据及时传送给银行。操作中常见问题请注意认真核对签购单上的签字是否与卡背面签名栏上的持卡人签字一致。请协助授权人员向持卡人询问一些资料以便发卡行确认是持卡人本人在消费。当因某些原因造成打单不清晰,请使用POS的交易重印功能,不要重复刷卡。常住客人,建议10天为段做预先授权。操作中常见问题(续)若发现交易金额输错,请先将上笔错误的交易取消后再拉卡做正确的交易,并将错误的单据当持卡人面销毁。严禁分单交易:分单交易是商户为了逃避授权,同一笔交易,同一张卡,同一时间,同一地点,人为分成两笔或两笔以上的操作完成,这种做法很容易遭到拒付,是信用卡操作规程所严格禁止的。查询及拒付的处理一、查询(Retrieval)在清算的过程中,收单银行应发卡银行的要求,向发卡银行提供交易文件的行为。查询是持卡人与商户之间、发卡银行与收单银行之间重要的、受国际组织条例约束的,具有正式效力的信息交流手段之一。查询的交易文件有:签购单、住宿登记表、帐单、发票、托运单副本等。查询及拒付的处理(续)常用的查询理由有:*持卡人对交易金额有怀疑*法律诉讼或税务查询*对签字、日期、商户有争议*假卡分析*拒付所需支持资料查询及拒付的处理(续)二、拒付(Chargeback)就是发卡银行将收单银行提交的、认为不符合规则的交易退回给收单银行的一种行为。此行为受到国际组织所制定的条例法规的约束。要提醒的是,当发出一笔交易的CB时,原先已经付给商户的该笔交易款项将同时被扣回。查询及拒付的处理(续)常见的CB理由有:*迟递单*分单交易*过期卡*没收到货物*已上止付名单*假卡/冒用卡*超限额未授权*金额不符*涂改金额*交易欠签名*重复扣帐*交易欠压卡OurPartners(排名不分先后)Discussion

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

绯红瑞

绯红瑞

本文标题:信用卡培训PPT

链接地址:https://www.777doc.com/doc-1203781 .html