您好,欢迎访问三七文档

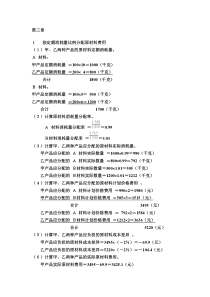

全面预算什么是全面预算?为什么要编制全面预算?全面预算包括哪些主要内容?全面预算是怎样编制的?编制费用预算的传统方法有哪些缺点,应该如何改进?全面预算编制的期间与程序怎样?第一节编制全面预算的意义和作用一、什么是全面预算⊙把企业全部经济活动过程的正式计划,用数量和表格形式反映出来,叫做全面预算。即,全面预算是企业总体规划的数量说明。⊙全面预算以利润为最终目标,前提条件为目标利润⊙全面预算以销售预算为中心,以销定产。第一节编制全面预算的意义和作用二、怎样编制全面预算三、编制全面预算的作用1、明确今后奋斗的目标2、协调各职能部门的工作3、控制日常经济活动4、评定实际工作成绩总之,编制全面预算是沟通企业内部情况的最重要的过程,它有助于全体职工明确奋斗目标,把各个职能部门的工作协调起来,均衡地为达成企业的总目标而奋斗。同时也是控制日常经济活动的依据,评定工作实绩的标准。第二节全面预算的内容和编制方法全面预算实质是一整套预计的财务报表和其他附表,主要用来规划计划期间企业的全部经济活动及其成果。全面预算的内容包括:业务预算专门决策预算财务预算第二节全面预算的内容和编制方法一、业务预算业务预算是反映企业在计划期间日常发生的各种具有实质性的基本活动的预算。主要包括:销售预算、生产预算、直接材料采购预算、直接人工预算、制造费用预算、单位生产成本预算、推销及管理费用预算等。(一)销售预算编制依据:科学的销售预测产品的销售单价产品销售的收款条件编制方法:分别按产品的名称、数量、单价、金额等资料编制,实际工作中还下附计划期间的“预计现金收入计算表”第二节全面预算的内容和编制方法例1假定海宁公司在计划年度(19X9年)只生产和销售一种产品,销售单价为75元,每季的商品销售在当季收到货款的占40%,其余部分在下季收讫。基期(19X8年)末的应收帐款余额为24,000元(见后面图表8-13)。该公司计划年度的分季销售预算,如图表8-1所示图表8-1海宁公司销售预算19X9年度单位:元摘要第一季度第二季度第三季度第四季度全年预计销售量(件)销售单价(元)1,000751,500752,000751,500756,00075预计销售额75,000112,500150,000112,500450,000预计现金收入计算表期初应收帐款24,00024,000第一季度销售收入30,00045,00075,000第二季度销售收入45,00067,500112,500第三季度销售收入60,00090,000150,000第四季度销售收入45,00045,000现金收入合计54,00090,000127,50013,5000406,500第二节全面预算的内容和编制方法(二)生产预算编制根据:销售预算的每季预计销售量计划期间每季的期初和期末存货量。编制方法:预计生产量=计划销售量+计划期末预计存货量-计划期初存货量无须编制附表。第二节全面预算的内容和编制方法例2依前例,假定海宁公司各季度的期末存货按下一季度销售量的10%计算,各季期初存货和上季期末存货相等。现根据销售预算中的资料,结合期初和期末存货水平,编制计划年度的分季生产预算。如图表8-2所示。图表8-2海宁公司生产预算19X9年度单位:件摘要第一季度第二季度第三季度第四季度全年预计销售需求量+预计期末存货量1,0001501,5002002,0001501,500110*6,000110*预计需求量合计-计划期初存货量1,1501001,7001502,1502001,6101506,110100预计生产量1,0501,5501,9501,4606,010*估计数第二节全面预算的内容和编制方法(三)直接材料采购预算编制依据:生产预算的每季预计生产量单位产品的材料消耗定额计划期间的期初和期末存料量材料的计划单价采购材料的付款条件编制方法:预计购料量=生产需要量+计划期末预计存料量-计划期初存料量在实际工作中,材料采购预算下面还附有计划期间的“预计现金支出计算表”。第二节全面预算的内容和编制方法例3依前例,假定海宁公司单位产品的材料消耗定额为2千克,计划单价为5元/千克。每季度的购料款当季付50%,其余在下季度付讫。各季度的期末存料按下一季生产需要量的20%计算,各季度期初存料与上季度期末存料相等。期初应付购料款为6,000元(见图表8-13)。现根据生产预算中的预计生产量,结合期初、期末存料水平,以及单位产品的材料消耗定额和材料计划单价等数据,编制计划年度的分季直接材料采购预算,如图表8-3图表8-3海宁公司采购预算19X9年度摘要第一季度第二季度第三季度第四季度全年预计生产量(件)单位产品材料消耗定额(千克)1,05021,55021,95021,46026,0102预计生产需求量+期末存料量(千克)2,1006203,1007803,9005842,920460*2,020460*预计需求量-期初存料量(千克)2,7204203,8806204,4847803,38058412,480420预计购料量(千克)材料计划单价(元)2,30053,26053,70452,796512,0605预计购料金额(元)11,50016,30018,52013,98060,300*估计数图表8-3(续)海宁公司采购预算19X9年度单位:元预计现金支出计算表期初应付帐款6,0006,000第一季度销售购料5,7505,75011,500第二季度销售购料8,1508,15016,300第三季度销售购料9,2609,26018,520第四季度销售购料6,9906,990现金支出合计11,75013,90017,41016,25059,310第二节全面预算的内容和编制方法(四)直接人工预算编制根据是:生产预算中的每季预计生产量单位产品的工时定额单位工时的工资率编制方法:预计直接人工成本总额=预计生产量X∑(单位工时工资率X单位产品工时定额)第二节全面预算的内容和编制方法例4依前例,假定海宁公司在计划期间内所需直接人工只有一个工种,单位产品的工时定额为5工时,单位工时的工资率为4元,根据计划期生产预算的预计产量,编制直接人工预算,如表8-4表8-4海宁公司直接人工预算19X9年度摘要第一季度第二季度第三季度第四季度全年预计生产量单位产品工时1,05051,55051,95051,46056,0105直接人工小时单位工时工资率5,25047,75049,75047,300430,0504预计直接人工成本总额21,00031,00039,00029,200120,200第二节全面预算的内容和编制方法(五)制造费用预算也称“工厂间接费用预算”包括生产成本中除直接材料和直接人工以外的一切费用明细项目,必需按成本习性分为变动费用和固定费用两类。编制根据:⊙计划期的一定业务量⊙上级管理部门下达的成本降低率⊙计划期各费用明细项目的具体情况编制方法:对于变动费用项目,一般情况下,以计划期的一定业务量为基础,规划其具体的预算数对于固定费用项目,则根据基期的实际开支水平结合上级下达的成本降低率,折算填入预算表正表下附有“预计现金支出计算表”。必须注意固定资产折旧费的性质虽属固定制造费用,但不属于现金支出项目,在编制附表要剔除。第二节全面预算的内容和编制方法例5依前例,假定海宁公司制造费用的变动部分,按计划年度所需直接人工小时总数进行规划,固定部分则根据基期的实际开支数,按上级下达的成本降低率3%进行计算,编制如下的四季支出相等的制造费用预算,如表8-5表8-5海宁公司制造费用预算19X9年度单位:元成本明细项目金额费用分配率计算变动费用间接人工间接材料维护费水电费润滑剂12,00018,0008,00015,0007,100变动费用分配率=变动费用预算合计/预计产量工时总额=60,100/30,050=2元/工时合计60,100固定费用维护费折旧费管理费保险费财产税14,00015,00025,0004,0002,000固定费用分配率=固定费用预算合计/预计产量工时总额=60,000/30,050=1.99667元/工时合计60,000表8-5(续)海宁公司制造费用预算19X9年度单位:元预计现金支出计算表变动费用支出总额60,100固定费用合计60,000减:折旧费15,00045,000制造费用全年现金支出总额105,100制造费用每季现金支出总额26,275(105,100/4=26,275)第二节全面预算的内容和编制方法(六)单位生产成本预算⊙标准成本制度,也叫标准成本会计。指通过事前制定标准成本,在实际执行过程中将实际成本与标准成本进行比较分析,找出差异产生的原因,据以加强成本控制和业绩评价的一种会计信息系统或成本控制系统.所谓标准成本实质上是按成本项目反映的单位产品的目标成本。⊙西方国家最广泛通用的标准成本是指“可行可达到的标准成本”,是指企业在当前正常生产的条件下,根据平均先进定额制订出来的标准成本,即经过努力可能达到的现行标准。第二节全面预算的内容和编制方法此外,西方还有两种标准成本:一个叫正常的标准成本,是根据过去较长时期的实际数据而制定出来,由于这类成本只能说明过去,不能适应未来的要求,所以很少用。另一个叫理想的标准成本,是指在最好的、最合理的工作条件下,采用现代化最先进的技术和设备为基础而制订出来的标准成本。由于这类成本要求过高,难于实现,容易挫伤职工的生产积极性,也很少用。第二节全面预算的内容和编制方法怎样制订标准成本?西方的标准成本只针对产品生产成本中的直接材料、直接人工和制造费用三大项目进行制订。管理费用和推销费用采用编制费用预算的方法进行控制,不制订标准成本。1.直接材料(1)价格标准------材料的计划单价,指采购部门按供应单位的价目表所确定的各种直接材料的单价,包括买价和运杂费。按各种直接材料分别计算。(2)用量标准------材料的消耗定额,指生产、技术部门在一定生产条件下所确定的制造单位产品必须消耗的各种直接材料的数量,包括切料、裁料和加工时所必需的加工余量,以及不能利用的废料等。直接材料的标准成本=计划单价X消耗定额第二节全面预算的内容和编制方法2.直接人工(1)价格标准-----工资率或者工资单价。计件工资形式下,就是单位产品支付的直接人工工资。计时工资形式下,就是每个工作时间标准应分配的工资。(2)用量标准-----工时定额,指生产技术部门根据历史资料或通过技术测定所确定下来的制造单位产品必须消耗的时间。直接人工的标准成本=工资率X工时定额第二节全面预算的内容和编制方法3.制造费用⊙将各费用项目按成本习性分为变动费用和固定费⊙用根据计划期的预计生产量和上级下达的成本降值,确定制造费用各明细项目所需的最低金额。考虑的两个因素:(1)价格标准-----费用分配率。每个工时标准应负担的变动费用和固定费用金额。(2)用量标准-----工时定额。变动费用标准成本=变动费用分配率X工时定额固定费用标准成本=固定费用分配率X工时定额第二节全面预算的内容和编制方法把以上的三大项目汇总,得到以下公式:采用变动成本法的产品标准成本=直接材料的标准成本+直接人工的标准成本+变动制造费用的标准成本采用全部成本法的产品标准成本=直接材料的标准成本+直接人工的标准成本+变动制造费用的标准成本+固定制造费用的标准成本第二节全面预算的内容和编制方法单位生产成本预算编制根据⊙直接材料的价格标准与用量标准⊙直接人工的价格标准与用量标准⊙制造费用的价格标准与用量标准⊙计划期的期末存货量单位生产成本预算编制,只要将料、工、费三大项目的价格标准与用量标准分别相乘,加以计总,填入预算表。实际工作中,在正表下面附有“期末存货预算”,根据生产预算中的期末存货数量乘产品的标准成本。第二节全面预算的内容和编制方法例6依前例,假定海宁公司计算单位生产成本采用变动成本法,单位产品成本只包括直接材料、直接人工和变动制造费用。至于固定制造费用则纳入收益表内列为“期间成本”,由当期净利来负担。根据前面几种预算表(图表8-2,8

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

152172791

152172791

本文标题:全面预算案例

链接地址:https://www.777doc.com/doc-1205842 .html