您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 教学课件学习情境4营运资金管理

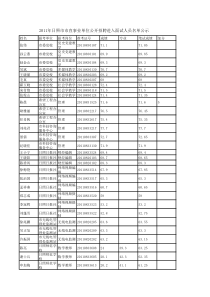

学习情境四营运资金管理企业财务管理学习情境与主要任务营运资金管理存货管理子情境一子情境二子情境三现金管理应收账款管理确定企业最佳现金持有量企业现金收支内部管理制度制订信用标准的选择信用条件的决策收账政策决策存货经济批量的确定存货储存期控制ABC管理法企业财务管理职业能力目标专业能力●能计算企业最佳现金持有量●会设计制订企业内部现金管理制度●能计算信用标准和信用条件,并会选择和决策●会制订应收账款收账政策●能计算存货经济采购批量并在多种条件下应用;●会控制存货储存期●会存货管理ABC方法的运用。企业财务管理职业能力目标社会能力●会与企业内部相关部门沟通营运资金管理的制度、原则和方法;●会与政府部门沟通了解政策法规,具备政策法规的解读能力;●能比较敏锐地判断经济社会环境和政策法规变化对营运资金管理的影响。企业财务管理职业能力目标方法能力●会通过现代媒体等手段收集企业营运资金管理所需要的资料;●会运用数理统计等方法加工整理选取资料;●会分析判断企业、行业和经济社会发展对营运资金管理的要求;●能系统清晰又重点突出地撰写营运资金管理分析报告。企业财务管理情境首语营运资金管理在财务管理活动中具有非常重要的作用,对营运资金有效的管理可以最大限度地提高企业资金的使用效率,提高企业资产的收益率,最大限度的降低企业资金的风险。具体内容包括现金管理、应收账款管理、存货管理三部分内容。企业财务管理子情境一现金管理情境引例西门子通过成立金融服务集团及在该集团内部设立资金管理与司库,以进行现金管理,掌管公司全球的清算、支付、和银行关系。首先,每发生一笔业务,成员单位通过内部清算系统传达给SFS指定的账户,由SFS处理交易,并且将每天的流入流出集中轧差,其中集团内部交易对冲,外部收支通过银行清算。其次,进行每种货币的现金集合管理(即现金总库)。最后,每一币种都会产生一个全球净流量,如为正值,由SFS将资金拆出或投放到资本市场,如为负值,则由SFS到资本市场融资。企业财务管理子情境一现金管理工作过程财务部门现金管理岗位计算分析确定现金最佳持有量,按预算和制度管理现金收支。编制大额现金收支可行性报告企业财务管理子情境一现金管理知识准备一、现金的持有动机现金是企业不可或缺的重要资产。在一定条件下,这种资产甚至会决定企业是否能够持续经营下去。现金是指在生产过程中暂时停留在货币形态的资金,包括库存现金、银行存款、银行本票、银行汇票等。企业财务管理子情境一现金管理知识准备一、现金的持有动机企业财务管理子情境一现金管理知识准备二、现金的成本企业财务管理子情境一现金管理知识准备三、最佳现金持有量(一)成本分析模式短缺成本现金持有量管理成本机会成本总成本总成本企业财务管理子情境一现金管理知识准备三、最佳现金持有量(二)存货模式存货模式,是将存货经济订货批量模型原理用于确定目标现金持有量,其着眼点也是现金相关成本之和最低。现金持有量的存货模式又称鲍曼模型,是威廉.鲍曼提出的用以确定目标现金持有量的模型。企业财务管理子情境一现金管理知识准备三、最佳现金持有量(二)存货模式运用存货模式确定最佳现金持有量时,是以下列假设为前提的:(1)企业所需要的现金可通过证券变现取得,且证券变现的不确定性很小;(2)企业预算期内现金需要总量可以预测;(3)现金的支出过程比较稳定、波动较小,而且每当现金余额降至零时,均通过部分证券变现得以补足;(4)证券的利率或报酬率以及每次固定性交易费用可以获悉。企业财务管理子情境一现金管理知识准备三、最佳现金持有量(二)存货模式利用存货模式确定最佳现金持有量的模型为:T为一个周期内现金总需求量;F为每次转换有价证券的固定成本;Q为最佳现金持有量(每次证券变现的数量);K为有价证券的利息率(机会成本);TC为现金管理的相关总成本。企业财务管理子情境一现金管理知识准备四、现金日常管理现金日常管理包括现金回收管理、现金支出管理和闲置现金投资管理。应当注意做好以下几方面工作:1、力争现金流量同步2、使用现金浮游量3、加速收款4、推迟应付款的支付企业财务管理子情境一现金管理知识准备四、现金日常管理(一)现金回收管理企业财务管理子情境一现金管理知识准备四、现金日常管理(二)现金支出管理企业财务管理子情境一现金管理知识准备四、现金日常管理(三)闲置现金投资管理为保证短期支付的需要,企业会存在较短的一定时间存置大量现金的现象,合理对这部分现金进行短期投资也是提高企业现金资产效益的一种途径,企业应在确保资金安全和及时回收的前提下对暂时闲置的现金进行合理的短期投资。在保证主营业务的现金需求的前提下,企业应将闲置资金投入到流动性强、风险性低、交易期限短的金融工具中,以期获得较多的收入。企业财务管理子情境一现金管理职业判断与业务操作学生必须掌握合理的现金持有量、现金的收入管理、现金的支出管理、现金的日常管理等管理知识并具备相应的管理能力。学生应掌握的知识包括:资金时间价值,企业现金和银行存款管理的有关规定,企业现金的成本,企业现金收支的常用方法等,应掌握的工作技能有最佳现金持有量的确定方法,企业投资项目分析方法,现金预算的编制方法等。学生应具备的管理能力有能够制订企业现金收支的内部控制制度。能够进行企业闲置现金投资决策等。企业财务管理子情境一现金管理典型任务举例任务1确定企业最佳现金持有量任务描述:根据企业以往数据和成长预测确定企业现金管理相关成本,采用成本分析模型或存货模型分析企业每一年的最佳现金持有量,做到尽可能少地存置现金,即使不将其投入本企业的经营周转,也应尽可能多地投资于能产生高收益的其他资产,避免资金闲置或用于低收益资产而带来的损失。工作步骤:(1)收集相关数据;(2)确定合理的分析模型;(3)运用模型进行分析;(4)对分析结果进行确认。企业财务管理子情境一现金管理典型任务举例任务1确定企业最佳现金持有量[例4—1]某企业现有四种可供选择的现金持有方案,试确定最合理的方案。金额单位:万元注:该企业投资收益率为10%,可作为机会成本率。从上表中可以看出丙方案的总成本最低,因此,该企业的最佳现金持有量是300万元。项目甲方案乙方案丙方案丁方案现金持有量200250300400机会成本管理成本短缺成本2021002525030254020总成本122773742企业财务管理子情境一现金管理典型任务举例任务1确定企业最佳现金持有量[例4—2]某企业预计全年现金需要量为2000万元,现金与有价证券的转换成本为每次10万元,有价证券的年利率为10%,试确定该企业最佳现金持有量。则:最佳现金持有量=2×2000×10/10%=200(万元)企业财务管理子情境一现金管理典型任务举例任务2企业现金收支内部管理制度制订任务描述:提高企业现金的周转速度是确保企业实现现金资产效益最大的前提,企业应尽可能的加速现金的回收速度,而这又是提高现金周转速度的首要条件。在确保企业拥有足够支付能力的前提下,企业应将所拥有的货币资产尽可能的投入到企业的经营活动或投资活动中,在不影响现金周转的情况下,推迟现金的支付,可以最大限度的占用现金资产的使用效益。因此,企业应结合自身生产经营情况,结合现金和银行存款相关管理规定制订符合企业自身特点的现金收支的内部管理规定。工作步骤:(1)分析企业销售状况;(2)分析企业日常现金开支状况;(3)制订企业现金收支管理规定。企业财务管理子情境一现金管理典型任务举例任务2企业现金收支内部管理制度制订[例4—3]ABC公司根据企业现金收支内部管理内容和工作步骤制订的现金收支管理办法如下,供参考。ABC公司现金收支管理办法2010年1月5日财字第1号一、管理范围1.本办法所称收入金额是指由财务部汇入各单位银行账户内的金额,支出金额则是指各单位的费用。各单位应自行支付的一切费用,包括可控费用和不可控费用,均应自财务部汇入之金额中支付。2.总公司财务部为现金收支归口管理部门,各单位的财务部门负责本部门的现金收支管理,并接受总公司财务部的领导。企业财务管理子情境二应收账款管理情境引例华伟公司2013年11月份的销售额为40万元,12月份销售额为45万元,该公司2013年度赊销收入净额为360万元,应收账款周转期为60天,变动成本率为60%,资金成本为8%。根据公司市场部的销售预测,预计2014年第一季度1~3月份的月销售额分别为50万元、75万元和90万元。根据公司财务部一贯执行的收款政策,销售额的收款进度为销售当月收款的50%,次月收款30%,第三个月收款20%。公司预计2014年3月份有40万元的资金缺口,为筹措所需资金,公司决定将3月份全部应收账款进行保理,保理资金回收比率为70%。企业财务管理子情境二应收账款管理工作过程财务部门应收账款管理岗位计算各项信用成本做出信用政策决策制订信用政策决策方案企业财务管理子情境二应收账款管理知识准备一、机会成本机会成本是指因为选择了最优方案而放弃次优方案所带来的收益。企业持有应收账款会发生机会成本,其机会成本是指企业的资金因投放于应收账款而必须放弃其他投资机会所丧失的收益。这一成本的大小通常与应收账款占用资金数额、资金成本(一般按短期有价证券利率计算)有关。二、坏账成本坏账成本是指企业的应收账款因故不能收回而发生的损失。这一成本与应收账款数量成正比,即应收账款越多,可能发生的坏账成本也越多。三、信用标准信用标准是指客户获取企业的商业信用所应具备的最低条件。通常以预期的坏账损失率表示。企业财务管理子情境二应收账款管理知识准备四、信用条件信用条件是指企业接受客户信用订单时所提出的付款要求,其内容主要包括信用期限、折扣期限和现金折扣三部分。信用期限是指企业为客户规定的最长付款时间;折扣期限是指企业为顾客规定的可享受现金折扣的付款时间;现金折扣是指企业为了鼓励客户提前付款而给予的优惠。五、收账政策收账政策是指当客户违反信用条件,拖欠甚至拒付账款时企业采取的收账策略和措施。企业财务管理子情境二应收账款管理职业判断与业务操作一、应收账款的形成原因与功能(一)应收账款的形成原因应收账款是企业因对外赊销商品、产品、提供劳务及其他原因,应向购货单位或接受劳务单位及其他单位收取的款项,主要包括应收销售款、其他应收款和应收票据等。其形成的原因是:1.商业竞争2.销售和收款的时间差距。企业财务管理子情境二应收账款管理职业判断与业务操作一、应收账款的形成原因与功能(二)应收账款的功能1.促进销售的功能。在激烈的市场竞争中,赊销是促进销售的一种重要方式。采用赊销方式,在向顾客提供商品的同时,还向顾客提供了可以在一定期限内无偿使用的资金,即商业信用资金,这对顾客具有较大的吸引力。2.减少存货的功能。赊销可以加速产品销售的实现,加快产成品向销售收入的转化速度,从而降低存货中的产成品数额。这有利于缩短产成品的库存时间,降低产成品的库存管理成本。因此,当产成品存货较多时,企业可以采用优惠的信用条件进行赊销,尽快实现产成品存货向销售收入的转化,变持有存货为持有应收账款,节约各项存货支出。企业财务管理子情境二应收账款管理职业判断与业务操作二、计算应收账款成本(一)机会成本机会成本=应收账款占用资金×资本成本式中:应收账款占用资金=应收账款平均余额×变动成本率应收账款平均余额=日销售额×平均收现期[例4—4]情境引例中华伟公司应收账款的机会成本可计算如下:应收账款平均余额=600000(元)应收账款占用资金=600000×60%=360000(元)应收账款机会成本=360000×8%=28800(元)企业财务管理子情境二应收账款管理职业判断与业务操作二、计算应收账款成本(二)坏账成本坏账成本=年赊销额×预计坏账损失率这一成本与应收账款数量成正比,即应收账款越多,可能发生的坏账成本也越多。为避免发生坏账成本给企业经营活动的稳定性造成不利影响,财务制度规定企业应以年末应收账款余额的一定比例提取坏账准备。企业财务管理子情境二应收账款管理职业判断与业务操作二、计算应收账款成本(三)管理成本管理成本是指企业因管理应收账款而发生的各项费用。主要包括:对客户的资信调查费用、收集相关

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

ianwangpf

ianwangpf

本文标题:教学课件学习情境4营运资金管理

链接地址:https://www.777doc.com/doc-1210128 .html