您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 资本运营 > 递延资产借项清查明细表

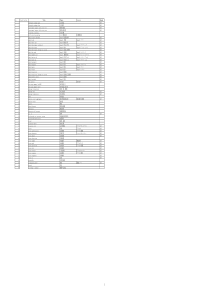

精品资料网()25万份精华管理资料,2万多集管理视频讲座精品资料网()25万份精华管理资料,2万多集管理视频讲座编制单位:****1合计***序号项目名称产生原因发生时间初始入账金额2、“预计残值(预计可收回金额)”是指在以后的时期内(一般为3年),预计有足够的应纳税所得额予以转回的时间性差异。单位负责人:填报日期:说明:1、应编制计算表作为内部证据23=1-245=1-46=5-7-8基准数清查数截止基准日已转销额账面数会计技术差错2、“预计残值(预计可收回金额)”是指在以后的时期内(一般为3年),预计有足够的应纳税所得额予以转回的时间性差异。说明:1、应编制计算表作为内部证据递延税款借项清查明细表基准日:小计78=1491011=12+13*财务负责人:制表人:—%d—预计残值(预计可收回金额)清查出有问题的资产数损失原因发生时间企业申报损失数2、“预计残值(预计可收回金额)”是指在以后的时期内(一般为3年),预计有足够的应纳税所得额予以转回的时间性差异。说明:1、应编制计算表作为内部证据列损益核权益小计列损益核权益121314=15+161516企业申报损失数中介审核数2、“预计残值(预计可收回金额)”是指在以后的时期内(一般为3年),预计有足够的应纳税所得额予以转回的时间性差异。说明:1、应编制计算表作为内部证据1718**关键证据索引号2、“预计残值(预计可收回金额)”是指在以后的时期内(一般为3年),预计有足够的应纳税所得额予以转回的时间性差异。说明:1、应编制计算表作为内部证据基础表37单位:元19*备注KM

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

☆燕孤飞☆

☆燕孤飞☆

本文标题:递延资产借项清查明细表

链接地址:https://www.777doc.com/doc-1216862 .html