您好,欢迎访问三七文档

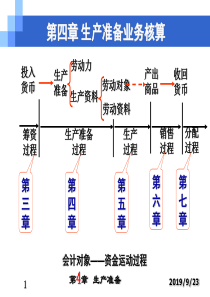

2019/9/29预算会计总论孔为民石家庄经济学院会计学院sjzuekongweimin@163.com2019/9/29预算会计总论•课程公共邮箱:sjzueyusuan@126.com•密码:kuaiji2019/9/29预算会计总论课程学习目标通过该课程的学习,掌握政府及非营利组织会计的基本理论、基本方法和基本技能。通过学习了解与企业会计的区别与联系,能进行政府及非营利组织会计一般业务技术处理,使学生全面掌握政府及非营利组织会计的基本理论和方法,可以开阔眼界,了解本学科的发展前景与方向。同时,也能让会计学专业学生的知识结构更加完整。2019/9/29预算会计总论授课方法1.本课程以讲授为主。讲授以理论为主,辅以案例介绍。会计实务只讲原则,实务练习由同学自己做。2.本课程的学习建立在同学们已经学习了簿记和中级财务会计学的基础上,对企业会计已经有了比较全面的了解,因此,学习上的要求:多用比较法;拓宽会计知识领域;关注会计环境。2019/9/29预算会计总论学习的基本要求•了解政府与非营利组织会计的环境•会计理论和方法要能与企业组织做比较•掌握政府组织和非营理组织会计核算的具体内容•理论联系实际:要做案例分析研究,掌握中国现实•要做国际比较:了解国际规范•要求完成布置的作业(实务部分)2019/9/29预算会计总论参考书目1、李建发《政府及非盈利组织会计》东北财经大学2、徐曙娜《政府与非营利组织会计》上海财经大学3、[美]约瑟夫.R.拉扎克《政府及非盈利组织会计导论》机械工业出版社4、预算方面的法规,如:1.财政总预算会计制度;2.事业单位会计制度(准则);3.事业单位财务规则;4.行政单位会计制度;4.行政单位财务规则;5.中华人民共和国预算法实施条例;6.中华人民共和国预算法等5、全国预算会计研究会,《预算管理与会计》期刊2000-2013年6、赵建勇,《政府及非营利组织会计》上海财经大学出版社7、王庆成《政府与事业单位会计》中国人民大学出版社8、财政部网站2019/9/29预算会计总论课程内容结构第一篇:总论包括:概述和理论部分第一章政府及非营利组织会计概述第二章政府及非营利组织会计的基本理论第二篇:政府会计包括:总预算会计和行政单位会计第三章、第四章、第五章、第六章第七—十二章行政单位会计:第三篇:非营利组织会计包括:事业单位会计和民间非营利组织会计第十章事业单位会计资产、负债和净资产第十一章事业单位会计收入和支出第十二事业单位会计会计报表第十三章民间非营利组织会计2019/9/29预算会计总论《政府及非营利组织会计》授课学时课程内容学时安排备注总论4概念、特点和组成体系及发展史财政总预算会计10财政会计各要素的核算行政单位会计4行政单位各项要素的核算事业单位会计16事业单位各项要素的核算财政国库和政府采购6会计核算合计40政府与非营利组织会计2019/9/29预算会计总论预算会计的历史沿革•预算会计是社会主义中国特有的会计术语,是一种带有中国特色的专业会计。•预算会计就是与国家预算管理体制紧密相关,为国家预算管理服务的,提供预算执行、实施情况的会计。2019/9/29预算会计总论预算会计的历史沿革•(一)计划经济时期预算会计体系的初步形成•(二)预算会计工作在曲折中发展•(三)改革开放后预算会计工作的重整和改革•(四)预算会计制度的全面改革2019/9/29预算会计总论(一)计划经济时期预算会计体系的初步形成(1949——1953)•1950年10月:财政部会议•产生两部法规:•——《各级人民政府暂行总预算会计制度》•——《各级人民政府暂行单位预算会计制度》•两本暂行预算会计制度初步确立了我国预算会计的框架,为建立我国社会主义的预算会计制度和会计工作体系打下了基础。2019/9/29预算会计总论(二)预算会计工作在曲折中发展(1953——1978)•以后两部法规进行了多次修订和补充:•到1965年,预算会计作了一次较大的改革,财政部修订、颁发了《行政事业单位会计制度》、修订、补充了《财政总预算会计制度》,基本形成了一个以总预算会计为先导,以单位预算会计为补充,区别于企业会计的独立会计体系。2019/9/29预算会计总论(三)改革开放后预算会计工作的重整和改革(1978——1992)•1988年改革,单位预算会计改称为行政事业单位预算会计,明确了事业单位在预算会计体系中的地位。•将行政事业单位划分为:全额预算管理单位、差额预算管理单位、自收自支管理单位。2019/9/29预算会计总论(四)预算会计制度的全面改革(1992年——1998年)•1994年财政部召开全国预算会计改革研讨会;•1995年颁发有关预算会计制度的征求意见稿;•1997年、1998年正式出台新的预算会计制度并开始执行至今。•1998年对政府预算会计制度进行的改革,初步形成了财政总预算会计制度、行政单位会计制度、事业单位会计制度三位一体而独立的政府预算会计体系。(一则三制)2019/9/29预算会计总论现行我国事业单位会计体系•《事业单位会计准则》(财政部令第72号)•《事业单位会计制度》(财会〔2012〕22号)•分行业事业单位会计制度《医院会计制度》(财会〔2010〕27号)《基层医疗卫生会计制度》(财会[2010]26号)《社保基金会计制度》《中小学校会计制度》《高等学校会计制度》《科学事业单位会计制度》《测绘事业单位会计制度》《地质勘查单位会计制度》•《国有建设单位会计制度》2019/9/29预算会计总论我国事业单位财务制度体系体系•《事业单位财务规则》(财政部令第68号)•分行业事业单位财务制度《文化事业单位财务制度》(财教﹝2012﹞503号)《广播电视事业单位财务制度》(财教﹝2012﹞504号)《体育事业单位财务制度》(财教﹝2012﹞505号)《文物事业单位财务制度》(财教﹝2012﹞506号)《人口和计划生育事业单位财务制度》(财教﹝2012﹞507号自2013年1月1日起全面施行。2019/9/29预算会计总论第一篇总论•第一章政府与非营利组织会计概述•第二章我国政府与非营利组织会计的基本理论2019/9/29预算会计总论第一章政府与非营利组织会计概述•第一节我国的预算会计概述•第二节政府与非营利组织会计要素•第三节政府与非营利组织会计规范2019/9/29预算会计总论第一节我国预算会计概述•一、预算会计的概念•二、预算会计的特点•三、我国预算会计的组成体系•四、预算会计发展趋势2019/9/29预算会计总论一、预算会计的基本概念1、适用范围2、预算会计的主体3、预算会计与国家预算的关系4、预算会计的一般核算对象5、预算会计的具体核算对象2019/9/29预算会计总论问题:你所学过的会计学中,会计按核算对象如何分类?2019/9/29预算会计总论会计按核算对象的分类会计企业会计预算会计2019/9/29预算会计总论•企业会计:反映和监督社会再生产过程中生产、流通领域企业经营资金的运动,以盈利为目的。2019/9/29预算会计总论•预算会计:反映和监督社会再生产过程分配领域的国家预算资金的运动,不以盈利为目的。2019/9/29预算会计总论问:前面学过的会计学中,企业会计的核算对象是什么?2019/9/29预算会计总论工业企业资金运动过程销售过程投入再生产构成资金循环与周转生产过程生产准备过程销售入库加工资金筹集过程银行存款库存现金等货币资金状态原材料、厂房、设备等储备资金状态在产品等生产资金状态库存商品产品资金状态银行存款库存现金货币资金状态资金分配过程2019/9/29预算会计总论预算会计资金运动预算收入预算支出所得税2019/9/29预算会计总论经济活动分析会计分析初级会计中级会计高级会计企业会计行政单位会计事业单位会计总预算会计预算会计会计核算审计学会计检查会计基础我国会计学科体系图2019/9/29预算会计总论财政总预算会计行政单位会计参与执行总预算单位会计公立且纳入预算管理的事业单位会计政府会计私立及不纳入预算管理事业单位会计各种社会团体会计基金会计非盈利组织会计企业会计会计标准体系国外会计会计体系图2019/9/29预算会计总论1、适用范围•包括两部分:•一是有预算缴拨款关系的单位;•二是按规定纳入预算管理的单位:具体包括:财政部门、行政单位和事业单位。———非物质生产部门2019/9/29预算会计总论非物质生产部门包括:•①财政部门:是指组织国家财政收支,办理国家预算、决算的专职管理机关。包括中央财政机关(财政部)和地方各级财政机关(财政厅、财政局、财政所)。2019/9/29预算会计总论•②行政单位:指进行国家行政管理、组织经济建设、文化建设,维护社会公共秩序的单位。•③事业单位:是指不具有社会生产职能和国家管理职能,直接或间接为生产建设和人民生活服务的单位。2019/9/29预算会计总论行政单位分类•1、国家权力机关:中央和地方各级人民政府及工作机构。•2、审判、检察机关:各级人民法院和检察院。•3、国家各职能部门。包括国务院所属的部、委、办;省、市、县级政府所属的厅、局、处等部门。•4、国家的派出机构。如:中央委派各国的大使馆、各级政府驻各地的办事处。2019/9/29预算会计总论事业单位分类•1、科学文化事业单位:科学、教育、文艺、广播电视、信息服务、卫生、体育等。•2、公益事业单位:气象、水利、地震、环保、计划生育等公益单位。•3、社会福利救济事业单位:孤儿院、养老院。•4、社会中介机构:咨询服务、民间公证(会计师事务所)、法律服务(律师事务所)。2019/9/29预算会计总论2、预算会计的主体•预算会计的主体分为三部分:•行政单位会计主体为各级行政单位;•事业单位会计主体为各级国有事业单位;注:(主要指国有事业单位,其他事业单位参照执行事业单位会计准则和制度);•财政总预算会计的主体为各级人民政府。2019/9/29预算会计总论①会计年度一致②收支划期一致③收支科目一致④内容一致⑤组成体系一致3、预算会计与国家预算的关系2019/9/29预算会计总论38国家预算的组成系统•国家预算按政府级次划分:1.中央预算由中央主管部门的行政单位预算、事业单位预算、企业财务计划、基本建设财务计划、国库和税收计划等汇总而成。2.地方预算,包括省级及省级以下的四级预算地方总预算由各省(市、自治区)总预算组成。省总预算由本级政府预算及其所属县(设区的市、自治州)总预算组成……。2019/9/29预算会计总论国家预算中央预算地方预算国务院各部委、直属机构及其所属行政事业单位预算中央直属企业财务收支计划省总预算市总预算县总预算乡(镇)总预算省直属行政事业收支计划省直属企业财务收支计划市直属行政事业收支计划市直属企业收支计划县直属行政事业收支计划县直属企业收支计划乡直属行政事业收支计划乡直属企业收支计划国家预算组成体系图2019/9/29预算会计总论40国家预算的组成系统•国家预算按收支管理范围划分:1.财政总预算各级政府本行政区域的预算,包括本级政府预算和汇总的下一级政府总预算。2.部门预算与本级政府财政部门直接发生预算缴拨款关系的国家机关、军队、党政组织、社会团体、企业和事业单位的全部收支预算。3.单位预算列入部门预算的国家机关、社会团体和其他单位的收支预算。2019/9/29预算会计总论41预算本身是一个独立的完整过程预算的过程由三个部分组成:一是预算的编制和确立——编制;二是预算的组织实施和执行——执行;三是预算执行实施的最终结果——决算。预算过程是预算管理活动及实现的过程,为了保证预算的实现,必须加强预算全过程的管理,运用会计手段对预算过程的资金收支情况进行反映、核算和监督,对预算执行情况进行分析、检查、参与预算管理,促进预算过程的顺利进行,预算会计由此而产生。2019/9/29预算会计总论4、预算会计的一般核算对象•是非物质生产领域中政府财政资金和事业单位业务资金的运动。•财政总预算会计的核算对象:•就是各级政府总预算执行过程中的预算收入、支出和结余,以及在资金运动中所形成

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

ce0217

ce0217

本文标题:预算-总论-2

链接地址:https://www.777doc.com/doc-1218038 .html