您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 经营企划 > 增值税核算辅导表2010年度

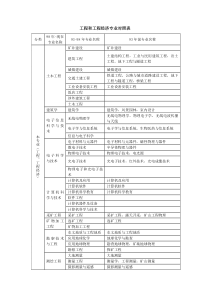

申报数自查数审核数申报数自查数审核数—————————————(一)按适用税率征税货物及劳务销售额1其中:应税货物销售额2应税劳务销售额3纳税检查调整的销售额4(二)按简易征收办法征税货物销售额5其中:纳税检查调整的销售额6(三)免抵退办法出口货物销售为7(四)免税货物及劳务销售额8其中:免税货物销售额9免税劳务销售额10销项税额11进项税额12上期留抵税额13进项税额转出14免抵退货物应退税额15按适用税率计算的纳税检查应补缴税额16应抵扣税额合计17=12+13-14-15+16实际抵扣税额18(如17﹤11,则为17,否则为11)应纳税额19=11-18期末留抵税额20=17-18简易征收办法计算的应纳税额21按简易征收办法计算的纳税检查应补缴税额22应纳税额减征额23应纳税额合计24=19+21-23已纳税额25核算辅导后应补(退)税额26=24-25审核人:负责人:日期:单位公章:备注说明税务管理部分核算意见1、实行“免、抵、退”出口企业可按还原为先征后退的方法计算消除免抵退影响的增值税税收负担率,在备注栏说明。2、小规模纳税人填写第一部分销售额核算明细相关内容及第5、6、8、9、10、21、22、23、24、25、26栏数据,不填写进项税额及其他内容。3、一般纳税人纳税人核算年度内出现税负异常、三次以上零负申报应在备注栏或附页加以说明。增值税税收负担率(不包括简易征收、减税税额)=(19+16)/(2+3+4)填报单位自查意见填报人:负责人:日期:2、进项税额转出部分(不予抵扣范围按照相应年度有关规定)⑴购进的固定资产申报抵扣⑵改变用途不得抵扣部分(包括用于福利、免税、非应税项目、非正常损失等)⑶取得《开具红字发票通知单》应予进项转出部分⑷其他3、期初留抵税额1、申报抵扣部分⑴专用发票⑵货物运费发票⑶农产品抵扣凭证⑷废旧物资专用发票(2009年4月起不再填写)⑸海关完税凭证进项税额核算明细3.未开发票少计、未计销售额①帐外销售库存商品、废次品、下脚料等②销售收入长期挂往来帐③以物易物④价外费用、混合销售、固定资产销售等⑤收入直接冲减成本费用⑥逾期包装物押金⑦化收入为负债资本类⑧化收入为非应税收入或免税收入销售额核算明细⑨未申报视同销售额⑩其他4.未按规定开具红字发票少计、未计销售额5.未按规定作废蓝字发票少计、未计销售额6.免、抵、退办法出口货物销售额7.免税货物及劳务销售额8.纳税检查调整的销售额(核算辅导前已处理)增值税核算辅导表纳税人识别号:纳税人名称:所属行业及主营货物(劳务):制造业,配电开关控制设备注册地址:联系电话:法定代表人:单位公章:销售额税款计算税款所属时间:自2010年1月1日至2010年12月31日(请按不同年度填写)填表日期:2011年月日金额单位:元至角分一般货物及劳务即征即退货物及劳务2.未开发票已申报视同销售额(包括用于集体福利或个人消费、非应税项目、对外捐赠、分配给投资者、对外投资、受托代销和委托代销等)项目栏次1.已开发票应税销售额

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

hcl2526

hcl2526

本文标题:增值税核算辅导表2010年度

链接地址:https://www.777doc.com/doc-12854364 .html