您好,欢迎访问三七文档

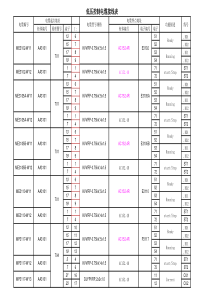

精品资料网()25万份精华管理资料,2万多集管理视频讲座精品资料网()专业提供企管培训资料(九)研究对象(ResearchObject)本报告的研究对象为半导体制造工艺流程中的制造、封装、测试、净化以及试验检测设备等。精品资料网()25万份精华管理资料,2万多集管理视频讲座精品资料网()专业提供企管培训资料一、2002年中国半导体设备市场环境综述(一)半导体设备分类与技术发展现状半导体的飞跃发展与其结构和工艺技术的进步分不开,尤其与半导体工艺设备的发展息息相关。半导体工艺设备是集成电路制造的物质基础,半导体设备的更新换代,推动半导体工艺,半导体产品及整个电子装备的更新换代。多年来,国际半导体集成电路发展的历史充分说明:谁拥有先进的工艺设备,谁就能在半导体集成电路生产上处于领先地位。为此,要发展半导体集成电路工业,必须优先发展相应的半导体专用设备。因此,从本质上讲,半导体设备不仅支撑集成电路产业的发展,同时也支撑整个电子信息产业的发展。半导体制造工艺流程主体为设计——制造——封装——测试,制造是指前道微细加工,主要包括对半导体芯片进行曝光、刻蚀、掺杂、薄膜生长等工艺加工流程,是最为关键的环节。半导体制造设备主要有材料制备设备、前道工序设备、后道工序设备、净化设备、试验检测设备等,半导体设备属于高科技、高投入的范畴,其特点是光机电结合,在精度要求上较纯机械要高得多。国际上集成电路发展40多年来,工艺技术发展相当迅速。其集成度从十几个元件的小规模,进入到集成上亿个元器件的特大规模的发展阶段,其加工精度从十几微米发展到亚微米、深亚微米阶段。硅片尺寸从2英寸发展到6英寸、8英寸并正向12英寸规模发展,其生产集成电路的专用设备也更换了多代产品。目前国际上大生产工艺技术水平主流在8英寸、0.18~0.25微米水平,并已达到12英寸0.10~0.15微米工艺技术水平,世界主要半导体大厂英特尔、台积电、摩托罗拉、德州仪器(TI)等,当前均已投入0.10微米以下半导体制造工艺的研发,并力图尽快投入量产,竞争日趋激烈。集成电路技术的高速发展对专用设备和仪器提出了更严格的要求,集成电路设备发展到今天,已经不是一个传统意义上的机器,而是集成电路工艺的固化物。精品资料网()25万份精华管理资料,2万多集管理视频讲座精品资料网()专业提供企管培训资料表1集成电路制造工艺所需主要设备1.材料制备设备:材料生长设备单晶炉材料加工设备研磨机、抛光机、切片机等2.前工序设备:光刻设备光刻机、电子束曝光机蚀刻设备:刻蚀机掺杂设备离子注入机、扩散炉薄膜生长设备化学汽相淀积(CVD)设备、物理汽相淀积(PVD)设备磁控溅射台、电子束蒸发台、其他匀胶机、显影机、清洗机、快速热处理设备、气柜、气体质量流量计等。3.后工序设备划片机、键合机、塑封机、切筋打弯机、打标机、编带机、电镀设备、模具等。4.净化设备空气净化设备、超纯水设备、气体纯化设备、5.试验检测设备试验设备气候环境试验设备、力学环境试验设备、可靠性试验设备等检测设备成品测试设备及部分在线检测设备等数据来源:CCID2003,02表2世界主要半导体企业12英寸厂工艺特征与工艺研发企业名称生产线性质工艺特征工艺研发INTELCPU0.13微米70纳米—90纳米TSMCFoundry0.13微米90纳米UMCFoundry0.13微米65纳米TIDSP0.13微米90纳米MotorolaFoundry0.13微米32纳米—90纳米InfineonDRAM0.14微米70纳米—90纳米SamsungDRAM0.12微米0.1微米数据来源:CCID2003,02精品资料网()25万份精华管理资料,2万多集管理视频讲座精品资料网()专业提供企管培训资料前道微细加工设备技术的不断发展已成为推动集成电路迅速发展的主要因素之一。前道微细加工设备的主体是光刻设备、蚀刻设备、掺杂设备等。随着设备水平的不断提高,光机电的高度集成,半导体制造中的许多工艺技术已经固化在设备之中,设备已经代表了一种相对完整的解决方案。这将成为半导体专用设备的潮流。(二)世界半导体设备市场概况2002年世界半导体设备市场需求为228亿美元,较2001年市场衰退了19%,这是由于受世界半导体市场恢复缓慢,各大半导体芯片厂商的投资额相应减少,导致设备市场继续萎缩。尽管2002年世界半导体市场止跌回暖,重新开始增长,但增长幅度较小。2002年世界半导体市场规模达到1410亿美元,比2001年1388亿美元上升了1.6%,而亚洲地区是2002年整个半导体市场的增长的主要原因。随着世界半导体市场的逐渐复苏,预计2003年半导体设备市场将会突破性增长。表31996-2002年世界半导体设备年销售情况:单位:亿美元1996年1997年1998年1999年2000年2001年2002年销售额238184198.7234.5477282228增长率5.8%-22.78.0%18%103%-40.9%-19%数据来源:CCID2003,02精品资料网()25万份精华管理资料,2万多集管理视频讲座精品资料网()专业提供企管培训资料图11996-2002年世界半导体设备年销售额曲线图单位:亿美元228296477234.5198.718423801002003004005006001996年1997年1998年1999年2000年2001年2002年数据来源:CCID2003,02表42001-2002年世界半导体设备销售额单位:亿美元设备种类2001年2002年增长率晶圆处理设备215171-20%封装设备2117-19%测试设备5028-44%其它设备101220%合计282228-19%数据来源:CCID2003,022002年世界半导体市场的投资302亿美元,比2001年下降了22%,国际半导体大公司都下调了投资比例,英特尔、台积电、三星电子2002年投资金额最高的3家公司,其他芯片厂商的投资额都不高于10亿美元。与此相应的是2002年主要的半导体设备厂商的销售业绩也有所下降,2002年半导体设备市场的受技术工艺的驱动较强,以销售端技术应用的产品的设备供应商的市场份额提升。精品资料网()25万份精华管理资料,2万多集管理视频讲座精品资料网()专业提供企管培训资料表52001—2002年世界主要半导体企业投资情况2001年(亿$)2002年(亿$)增长率英特尔5751—10.5%台积电2119.7-6%三星电子1819.71.7%德州仪器、118.05-26.8%飞利浦139-30.7Hynix78.825.7NEC98.6-4.4日立128.4-30%东芝11.88-32Sony107.9-21数据来源:CCID2003,022002年世界前十大半导设备及测试与测量设备供应商情况见下表。表62002年世界前十大半导体设备供应商排名厂商名称销售额(百万美元)1AppliedMaterials12157.02TokyoElectron1261.33ASML789.64Nikon789.05DainipponScreenMfg472.66NovellusSystems391.87Canon346.18LamResearch344.49ASMInternational227.310VarianSemiconductorEquipmentAssoc.161.9资料来源:REEDRESEARCHGROUP精品资料网()25万份精华管理资料,2万多集管理视频讲座精品资料网()专业提供企管培训资料表72002年世界前十大半导体测试与测量设备供应商排名厂商名称销售额(百万美元)1KLA-Tencor730.32Advantest312.33Teradyne279.04AgilentTechnologies230.35Schlumberger34.06CredenceSystems73.37LTX55.78Tektronix41.29NationalInstruments37.610Veeconstruments15.8资料来源:REEDRESEARCHGROUP(三)中国半导体设备产业及市场环境1、产业环境近年来,在国家大力发展信息产业方针的引导下,北京、上海、天津、深圳等地引进了一批较为先进的IC生产线,中国微电子产业进入了蓬勃发展的新时期。但随着世界集成电路的飞速发展,半导体工艺设备的快速更新及单晶硅的大直化发展拉大了中国专用设备和仪器与国际水平的差距,已制约了国内集成电路的发展,缺乏自主IC设备的支撑,单纯依靠引进生产线,中国IC产业只能是“代代引进、代代落后”,中国IC产业的发展永远受制于人,难以达到世界先进水平,因此对半导体工艺设备水平的提高与国产化的需求十分强烈。从事半导体设备的研制投资大,技术难度也高,尽管中国对半导体设备研制很重视,在“六五”、“七五”、“八五”、“九五”及908、909等重大工程项目上都重点安排了设备的专项攻关与科研试制任务,但因国力所限长期以来研发经费不足,如美国GCA公司在研制第一台分步式重复光刻机(DSW)时,投入研制费1亿美元,同样设备国内研制仅精品资料网()25万份精华管理资料,2万多集管理视频讲座精品资料网()专业提供企管培训资料仅投入600万人民币,中国半导体设备全行业平均一年的开发费为1000~2000万元,20世纪90年代至今的技术履行费用加起来为2亿元左右。由于中国半导体设备工艺技术水平落后,未形成一定的产业规模,生产成本高,从而导致国产设备缺乏市场竞争力。目前中国半导体专用设备在技术水平、稳定性、可靠性、自动化程度方面与国际水平相比有10-15年的差距,导致了中国半导体设备市场由国产设备为主转变为进口成套设备占绝大部分市场份额的局面。国产半导体设备只在中小型国有企业、地方IC厂家和生产数量较少的研究单位仍然发挥着重要作用,半导体设备企业为了生存,采用的办法是与其它的设备开发联系起来,不单做半导体设备,还做其它用途的设备。中国半导体设备企业也存在着大发展的契机,这是由于IC工艺及其设备递进发展、多代共存,一个时期存在丰富的工艺层次。在进行大规模生产前3~4年进行试生产,开始投入规模生产的最先进生产线仅占全部IC生产线的一小部分,大部分生产线的工艺水平则低一至两代,而低好几代的工艺装备会在较长时间内继续使用。另外,集成电路设备已被列入科技部863计划进行重点发展。中国集成电路设备将会有一个较大的突破和发展。中国加入WTO,国际间的交流日益紧密,半导体设备方面的展览会、研讨会以及出国访问团将不断增多,在半导体设备基本要进口的同时,借鉴学习国外的先进工艺水平,通过交流和抓住机遇来跟上国际的步伐。为尽快改善中国集成电路生产线设备基本依赖进口的局面,促进中国专用设备和仪器的发展,国家在政策和资金投入上采取了相应的举措,制定了相关的政策,大力支持扶植该产业的发展。目前中国北京地区、上海地区、深圳地区正在规划集成电路的发展,各自都在筹建微电子研发基地,集成电路设备已被列入发展重点之一。随着中国加入WTO,这些基地建设将完全是开放性的并按新体制和新机制运行。近几年国家不断加大力度发展集成电路,投入了大量的人力与资金,对半导体设备也提出了前所未有的机遇和挑战。中国半导体专用设备制造业起始于60年代,最多时曾达到100多个单位,“九五”期间较为萧

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

hangeboss

hangeboss

本文标题:半导体制造工艺流程

链接地址:https://www.777doc.com/doc-1290390 .html