您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 保险 > 保理业务培训资料(保理池).

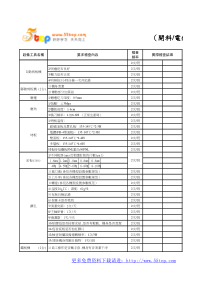

保理业务培训-保理池贸易金融部保理部2010年10月01.保理池定义03.对客户的优点02.案例04.对银行的优点05.操作要点保理池定义01什么是保理池保理?“保理池保理”,是指企业承诺将其对特定买方或所有买方赊销形成的应收账款持续全部转让给我行,满足我行相关授信条件后,我行给予企业核定保理池融资额度。在保理池融资额度内,根据企业应收账款池余额和现金池余额的情况,企业可申办理授信业务,融资期限不要求与应收账款的账款期限匹配。保理池的定义国际以及国内保理均可适用。不局限于单一买方。不接受间接回款。特定应收账款持续全部转让给我行。融资期限不要求与应收账款的账款期限匹配。融资期限最长不超过一年。保理池—特点案例02项目背景A公司是我分部自营存量续授信客户,成立于92年,注册资本800万美元,由台湾A公司通过香港A公司投资成立。02年至08年我行给予授信额度分别为400万美元、580万美元、600万美元、400万美元和500万美元等;09年给予其授信额度400万美元,10年给予其授信额度1200万美元。公司自02年与我行合作以来,结算和还款记录良好,无不良信用记录,综合收益较高。项目背景A公司主要经营模式为委托加工,目前委托生产的收入占其总收入的95%以上,是公司收入和利润的主要来源。主要买方品牌包括SPERRY、DANSKO、ROCKPORT、CLARKS、ADIDAS、J.C.PENNY、MICHAELKORS和SUDINI等,并签订了长期合作协议,合作年限基本在15年以上。截止目前公司已获得订单7143万美元,较去年增长约30%。同时为保证欧美市场圣诞节及元旦期间销售高峰期的市场供应,每年的8-10月份是企业备货及生产的高峰时期,公司在此期间资金需求量大。项目重点客户需求:需要一笔稳定的短期资金来购料生产,以因应第四季度的订单需求。由于对各买方的应收帐款帐期不一,如采传统国际双保理将使得客户陷入不断的还款借款的操作中,并无法满足客户有一段时间的稳定资金需求。经办单位在考量客户需求及本行利益下,决定以保理池操作。并选定下述五家买方入池。项目重点预计入池的五家买方情况如下:(进口保理商均为BB&T)StrideRiteInternationalCorp.O/A45daysFromB/Ldate平均应收帐款额:USD1,000,000进口保理商核准额度:USD1,000,000采无追索权国际双保理操作Dansko,Inc.O/A20daysFromB/Ldate平均应收帐款额:USD4,000,000进口保理商核准额度:USD0采有追索权国际双保理操作项目重点MichaelKors(USA)Inc.O/A20daysFromB/Ldate平均应收帐款额:USD800,000进口保理商核准额度:USD800,000采无追索权国际双保理操作CollectiveBrandsLogistics,Ltd.O/A45daysFromB/Ldate平均应收帐款额:USD4,000,000进口保理商核准额度:USD0采有追索权国际双保理操作项目重点C&JClarkAmerica,Inc.O/A60daysFromB/Ldate平均应收帐款额:USD1,500,000进口保理商核准额度:USD0采有追索权国际双保理操作项目重点入池品种:无追索权国际双保理、有追索权国际双保理。应收账款池融资额度的使用在任何时点上要满足:敞口融资金额≤应收账款池余额+保证金余额应收账款池余额=合格的出口双保理项下应收账款金额*80%。合格的出口双保理项下应收账款是指该帐款无商业纠纷及逾期。入池应收账款的期限最长不超过120天,单笔融资期限最长不超过12个月。此项下融资保留对申请人A公司的追索权。项目成果按600万美元额度测算,账期60天,一年周转6次,共转让应收账款3600万美元。保理收费:3600万美元*0.15%*6.8/0.8=45.9万元人民币利差收入:600万美元*1%*6.8=40.8万元人民币结算量及汇兑收益资金沉淀对客户的优点03有利客户获得较灵活的授信额度保理池可以使得银行授信重点不再局限于客户财务报表,而使得本行的信用风险评估也从对客户静态的财务数据的评估转到对整个供应链交易风险的评估。有利客户获得较灵活的操作方式客户无须频繁的转让文件,而且转让的账款有银行监督。有利客户获得较灵活的资金运用在融资期间内无需烦恼资金安排,有利于客户资金使用计划。保理池—优势04对银行的优点有利于银行对客户的授信评估经由掌握客户的买方资料,银行可对客户交易对手的资信以及经营情况加以了解及核实,以利于银行的授信。银行授信不再仅针对财务报表,而是配合客户实际经营情况加以评估;有利于降低银行对客户的授信风险保理池模式是藉由多个买方的应收帐款来降低单一买方还款风险。由于买方分散,不易同时发生不还款的情况,可借此以避免客户在贸易流程中出现诚信风险;保理池—优点有利于银行对客户的贷后监控藉由池融资操作模式即时掌握客户的经营情况,让贷后监控由静态转为动态。可以让银行对客户的经营情况加深了解并避免客户在贸易流程中出现诚信风险;透过产品包装及较高技术安排增加竞争者的进入障碍在客户有数家买方与银行配合保理业务情况下,客户不易一次性转移本业务至他行竞争者。保理池—优点05操作要点企业合格应收账款平均余额指企业稳定的最低应收账款平均余额。计算公式:企业赊销项下应收账款总额/应收账款周转率或(期初应收账款+期末应收账款)/2,两者取较低者。融资比例原则上不超过入池应收账款总量的80%,如需上调比例,需由相关授信审批部门的审批。宽限比例是在考虑企业未来应收账款的成长性和销售的季节性因素,在核定额度时可适当上浮一定比例以满足企业未来发展需求。保理池—操作要点保理池融资额度=企业合格应收账款平均余额*融资比例*宽限比例合格应收账款余额×80%﹢保证金余额<保理融资余额。因应客户实际情况,一旦发生账款逾期X天(含)以上的情形,应从保理池剔除。剔除后,应立即要求要求客户足额转让新的合格账款或增加存入保证金。融资期限到期前1个月,应严控保证金账户资金只进不出(金额高于我行融资金额部分除外),以确保融资到期还款。原则上只操作明保理。保理池—操作要点Thanks!

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

小库

小库

本文标题:保理业务培训资料(保理池).

链接地址:https://www.777doc.com/doc-1346205 .html