您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 营销创新 > r3功能详解-分销管理

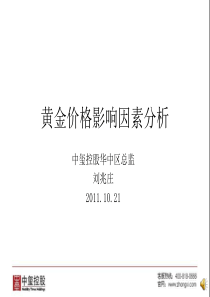

黄金价格影响因素分析中玺控股华中区总监刘兆庄2011.10.21黄金基本面分析框架供需(商品属性)宏观经济形势(美国)美元问题通胀及通胀预期战争等其它因素供给需求矿产金央行售金回收金首饰工业投资黄金黄金价格影响因素政治形势经济形势金融形势投资市场结构供需关系长期因素短期因素供需关系政治因素宏观经济利率其它商品突发事件基金持仓汇率趋势性分析中短期判断中期因素内容摘要•一、黄金商品属性:供需关系•二、黄金货币属性:黄金与美元黄金与利率黄金与通胀•三、黄金与其他商品关系•四、基金持仓对黄金价格的影响•五、黄金价格波动特点介绍一、黄金的商品属性黄金的供需及地面存量转移图首饰,52%官方储备,18%私人投资,17%其他制造,12%未记录,2%截至2008年地面存量为163000吨黄金的供应渠道•1、矿产金•2、官方售金•3、再生金•4、净生产商对冲受资源限制,矿产金处于长期缓慢下降趋势20040060080010001200199819992000200120022003200420052006200720082009E2010E20002100220023002400250026002700矿产金黄金年度平均价矿产金逐年小幅下降央行售金意愿减弱,2009年变为净买方。-1000100200300400500600700199819992000200120022003200420052006200720082009E官方售金过去十年央行售金平均486吨央行黄金储备情况78.95%70.19%74.18%66.90%1.55%38.03%2.21%62.01%23.22%0100020003000400050006000700080009000美国德国IMF法国意大利中国瑞士日本荷兰欧洲央行0%10%20%30%40%50%60%70%80%90%黄金储备占外汇储备比全球黄金占储备资产平均为10.5%,中国提高1个百分点需增加黄金761.5吨再生金对金价变化比较敏感02004006008001000120014001600199819992000200120022003200420052006200720082009E2010E020040060080010001200再生金黄金年度均价再生金随着金价上升而增加抛售套现需求减少令再生金出现下降生产商反对冲行为02004006008001000-600-400-200020040060019981999200020012002200320042005200620072008生产商对冲在2000年后发生了根本性改变生产商对冲金价随着金价的不断上涨,生产商买回原先卖出的头寸。黄金的需求•1、制造业——首饰、工业、医用•2、投资需求首饰需求占比近年来出现下降0500100015002000250030003500199819992000200120022003200420052006200720082009E2010E020040060080010001200世界首饰消费黄金年度均价首饰消费随着金价上涨而下降2010年首饰消费将出现回升制造业之工业、医用全球工业和牙科需求02040608010012014000-Q200-Q401-Q201-Q402-Q202-Q403-Q203-Q404-Q204-Q405-Q205-Q406-Q206-Q407-Q207-Q408-Q208-Q409-Q2工业需求随经济波动周期而波动黄金投资需求迅猛增长0200400600800100012001400199819992000200120022003200420052006200720082009E2010E0%5%10%15%20%25%30%35%40%投资需求投资占总需求比重黄金具有避险、抗通胀、对冲纸币贬值风险需求,投资需求是近期金价上涨主要动力。自从ETF成立以来保持持续增长的态势6007008009001000110012001300Jan-08Feb-08Mar-08Apr-08Jun-08Jul-08Aug-08Oct-08Nov-08Dec-08Jan-09Mar-09Apr-09May-09Jul-09Aug-09Sep-09Oct-09Dec-09400500600700800900100011001200PMFIX持仓(吨)二、黄金的货币属性黄金与美元60708090100110120130Jan-02May-02Sep-02Jan-03Jun-03Oct-03Mar-04Jul-04Nov-04Mar-05Jul-05Nov-05Mar-06Aug-06Dec-06Apr-07Aug-07Dec-07Apr-08Aug-08Dec-08Apr-09Sep-09200400600800100012001400美元指数现货黄金自2002年以来,美元与黄金负相关性达-0.76。美元中长期内还需再贬值——经常帐还需再调整、财政赤字大幅攀升•美元长期走势将受到财政赤字回归可持续性、居民去杠杆化完成和新技术亮点的出现这三方面的主导。•巨额的双赤字困境下美元贬值不可避免。•美元在过去若干年里的持续贬值使得部分国家的决策者对美元失去信心。这些国家的央行在减持美元的同时,将外汇储备转移到别的资产,导致美元作为世界储备货币的地位下降,预计这种趋势将会持续。经常帐占GDP比重尚未调整到位-8%-6%-4%-2%0%2%Jan-70Jan-73Jan-76Jan-79Jan-82Jan-85Jan-88Jan-91Jan-94Jan-97Jan-00Jan-03Jan-06Jan-09财政赤字余额占GDP比重-10%-5%0%5%Jan-94Jan-95Jan-96Jan-97Jan-98Jan-99Jan-00Jan-01Jan-02Jan-03Jan-04Jan-05Jan-06Jan-07Jan-08Jan-09实际利率与黄金价格02004006008001,0001,200Jan-71Jan-73Jan-75Jan-77Jan-79Jan-81Jan-83Jan-85Jan-87Jan-89Jan-91Jan-93Jan-95Jan-97Jan-99Jan-01Jan-03Jan-05Jan-07Jan-09-6-4-2024681012黄金价格实际利率黄金与通胀02004006008001,0001,200Jan-71Sep-72May-74Jan-76Sep-77May-79Jan-81Sep-82May-84Jan-86Sep-87May-89Jan-91Sep-92May-94Jan-96Sep-97May-99Jan-01Sep-02May-04Jan-06Sep-07May-09-20246810121416黄金价格CPI同比黄金价格与一年后通胀相关系数达0.67。中长期黄金被证实能有效抵御通胀。09年以来通胀预期与金价显著正相关-0.50.00.51.01.52.02.53.0Jan-09Jan-09Feb-09Mar-09Mar-09Apr-09Apr-09May-09Jun-09Jun-09Jul-09Jul-09Aug-09Sep-09Sep-09Oct-09Oct-09Nov-09Dec-09Dec-0960070080090010001100120013005年期7年期黄金价格CRB指数与金价走势基本趋同0100200300400500600Jan-98Sep-98May-99Jan-00Sep-00May-01Jan-02Sep-02May-03Jan-04Sep-04May-05Jan-06Sep-06May-07Jan-08Sep-08May-0902004006008001,0001,200CRB指数黄金价格原油与黄金呈正相关020406080100120140May-87Aug-88Nov-89Feb-91May-92Aug-93Nov-94Feb-96May-97Aug-98Nov-99Feb-01May-02Aug-03Nov-04Feb-06May-07Aug-08Nov-0902004006008001,0001,200原油黄金黄金与原油比值长期均值为15黄金与原油比值05101520253035Jan-86Mar-87May-88Jul-89Sep-90Nov-91Jan-93Mar-94May-95Jul-96Sep-97Nov-98Jan-00Mar-01May-02Jul-03Sep-04Nov-05Jan-07Mar-08May-09黄金与白银很强相关性(0.9以上)0200400600800100012001400Jan-00Jul-00Jan-01Aug-01Feb-02Sep-02Mar-03Oct-03Apr-04Nov-04May-05Nov-05Jun-06Dec-06Jul-07Jan-08Aug-08Feb-09Sep-090510152025黄金白银2000年来黄金与白银比值走势黄金与白银比值4045505560657075808590Jan-00Jul-00Jan-01Jul-01Jan-02Jul-02Jan-03Jul-03Jan-04Jul-04Jan-05Jul-05Jan-06Jul-06Jan-07Jul-07Jan-08Jul-08Jan-09Jul-09经济危机期间比值处于上升趋势经济复苏与繁荣时期处于下降基金持仓对金价的影响050000100000150000200000250000300000Jan-07Mar-07May-07Jul-07Sep-07Nov-07Jan-08Mar-08May-08Jul-08Sep-08Nov-08Jan-09Mar-09Jun-09Aug-09Oct-09Dec-094005006007008009001000110012001300非商业净多头黄金价格基金持仓对金价的影响0%10%20%30%40%50%60%Jan-07Feb-07Apr-07May-07Jul-07Sep-07Oct-07Dec-07Jan-08Mar-08May-08Jun-08Aug-08Sep-08Nov-08Jan-09Feb-09Apr-09Jun-09Jul-09Sep-09Oct-09Dec-094005006007008009001000110012001300净多头与总持仓比goldprice07年以来净多头变化与金价涨跌对比-50000-40000-30000-20000-1000001000020000300004000050000Jan-07Feb-07Apr-07May-07Jun-07Aug-07Sep-07Oct-07Dec-07Jan-08Mar-08Apr-08May-08Jul-08Aug-08Sep-08Nov-08Dec-08Feb-09Mar-09Apr-09Jun-09Jul-09Sep-09Oct-09Nov-09Jan-10-20%-15%-10%-5%0%5%10%15%20%当周净多头当周涨跌黄金投机交易•黄金价格波动特点介绍1)长周期特点2)季节性价格波动特点3)不同时间结构下的价格波幅特点目前正处于第二个黄金超级大牛市黄金月度价格02004006008001,0001,200Jan-71Jan-74Jan-77Jan-80Jan-83Jan-86Jan-89Jan-92Jan-95Jan-98Jan-01Jan-04Jan-07延续12年,均价上涨18倍,最高价上涨24倍。持续下跌20年,均价下跌60%,最大跌幅70%。已进行了8年,最高上涨4.9倍。黄金具有明显的季节性波动规律1989—2008年季节波动特征0.960.970.980.9911.011.021.031月2月3月4月5月6月7月8月9月10月11月12月黄金价格日波动幅度黄金价格周波动幅度黄金价格月波动幅度黄金其他品种波动率比较黄金伦敦铜伦敦铝白银WTI原油东京

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![4[1]1水污染及其防治](/doc-902189.png)

bbaadd521

bbaadd521

本文标题:r3功能详解-分销管理

链接地址:https://www.777doc.com/doc-1451353 .html