您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 广告经营 > 华谊兄弟传媒股份有限公司 关于收购北京华谊兄弟音乐有限公司的

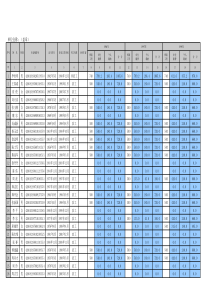

第1页华谊兄弟传媒股份有限公司关于收购北京华谊兄弟音乐有限公司的可行性研究报告第一节项目概况一、项目背景2009年10月30日华谊兄弟传媒股份有限公司(下称“华谊兄弟”或“公司”)在深圳证券交易所创业板挂牌上市,成为国内首家以影视等内容为核心的上市公司,率先实现了影视产业与资本市场的对接。上市后,公司的综合实力跃升到一个新台阶,品牌影响力在全国范围内显著提升,进入了一个全新的发展阶段。从文化传媒行业的整体发展态势看,国家公布了《文化产业振兴规划》、《关于促进电影产业繁荣发展的指导意见》《关于金融支持文化产业振兴和发展繁荣的指导意见》等一系列鼓励扶持文化产业发展的政策,以观众消费能力的提高为基础,在3D、数字技术、无线互联网等技术带动下,文化传媒行业正面临着前所未有的发展机遇。因此华谊兄弟将紧紧抓住行业发展的大好时机,立足于主营业务,稳步推进“成为首屈一指的综合影视娱乐集团”的战略计划,逐渐完善业务布局。同时,公司本着稳健原则和效益原则,依托日益扩大的品牌效应和上市的资本优势,对有潜在价值的娱乐内容公司实施收购,以快速进入目标市场。公司将通过输入战略性资源,使收购目标依托公司的管理体系和人才、资源优势,迅速跻身细分领域前列,从而提升公司在传媒娱乐行业的综合布局和市场占有率,继续保持良好的成长性,并使募集资金尽快产生效益,提高公司的资产回报,使股东价值最大化。二、项目简介华谊兄弟拟收购北京华谊兄弟音乐有限公司(下称“华谊音乐”)49%的股权,收购完成后,华谊兄弟持有华谊音乐100%的股权。三、投资主体与收购目标(一)华谊兄弟作为国内唯一一家将电影、电视和艺人经纪三大业务板块现有效整合的传媒企业,华谊兄弟是业内产业链最完整、影视资源最丰富的公司之一。拥有强大的专业化运营团队(制作、发行、营销),团队优势覆盖业务各环节;业务板块互动与协同效应显著;成熟的影视娱乐工业化运作体系;品牌优势与平台优势明显。(二)华谊音乐1、基本信息华谊音乐成立于2004年,目前注册资本为人民币596.9388万元。其中公司出资额人民币304.4388万元,持有51%的股权;北京兄弟盛世企业管理有限公第2页司(以下简称“兄弟盛世”)出资额人民币208.9286万元,持有华谊音乐35%的股权;北京齐心伟业文化发展有限公司(以下简称“齐心伟业”)出资额人民币83.5714万元,持有华谊音乐14%的股权。华谊音乐的主要经营范围:音乐艺术创作;音像制品批发;数字音乐技术开发;组织文化艺术交流活动(不含演出、棋牌娱乐);企业形象策划;展览展示。华谊音乐下属全资子公司北京华谊兄弟音乐经纪有限公司。2、经营情况中瑞岳华会计师事务所有限公司对华谊音乐进行了审计并出具了中瑞岳华粤字[2010]第022号标准无保留意见审计报告,华谊音乐最近一年及最近一期的财务情况如下:资产负债情况如下:(金额单位:人民币元)项目/年度2010年3月31日2009年12月31日资产总额10,958,147.288,514,554.59负债总额8,419,272.855,612,432.68所有者权益合计2,538,874.432,902,130.59损益情况如下:(金额单位:人民币元)项目/年度2010年1~3月2009年度营业收入6,220,393.5221,421,690.21营业利润-489,724.73-12,121,641.85利润总额-363,256.48-11,784,244.90净利润-363,256.48-11,784,244.90据调查,2009年较2008年经营业绩大幅下滑的主要原因:行业市场环境进一步变化,而原有业务模式比较依赖大牌歌手,一家音乐公司成立五年正好是歌手集中约满时期,新签约的歌手正处于青黄不接的阶段。第二节投资方案一、预计投资总额本项目拟用公开发行股票超额募集的资金投资,预计收购华谊音乐49%股权价款为人民币2920.4万元(大写:人民币贰仟玖佰贰拾万肆仟元)。二、收购定价原则深圳市德正信资产评估有限公司出具的德正信综评报字[2010]第023号《关于北京华谊兄弟音乐有限公司股权转让项目股东全部权益价值评估报告》(以下简称“评估报告”)的约定,除评估报告所载明的特别事项说明外,在华谊音乐持续经营和本报告载明的评估目的及价值定义、假设及限制条件下:1、成本法评估结论第3页采用成本法评估的华谊音乐于评估基准日2010年3月31日的股东全部权益价值为:267.50万元。资产总额账面值967.84万元,调整后账面值967.84万元,评估值1,108.40万元,评估增值140.56万元,增值率14.52%;负债总额账面值840.90万元,调整后账面值840.90万元,评估值840.90万元,评估增值0万元,增值率0%;净资产账面值126.94万元,调整后账面值126.94万元,评估值267.50万元,评估增值140.56万元,增值率110.73%。其评估结果如下表所示(金额单位:人民币万元):项目账面价值调整后账面值评估价值增减值增值率%流动资产852.11852.11852.180.070.01非流动资产115.73115.73256.22140.49121.39其中:长期股权投资50.0050.00181.38131.38262.76固定资产28.6828.6837.799.1131.76长期待摊费用37.0537.0537.05--递延所得税资产-----资产总计967.84967.841,108.40140.5614.52流动负债840.90840.90840.90--非流动负债-----负债合计840.90840.90840.90--净资产126.94126.94267.50140.56110.732、收益法评估结论采用收益法评估的华谊音乐于评估基准日2010年3月31日的股东全部权益价值为5,960.00万元。3、最终评估结论基于以下原因,成本法的估值结果不能客观反映华谊音乐股东全部权益于评估基准日之市场价值:(1)采用成本法得出的估值结果是以华谊音乐经审计后反映在其会计报表内的资产、负债为基础,通过评估这些资产、负债的价值来确定其股东权益之市场价值。既未考虑华谊音乐可能存在但根据相关会计准则和制度不能或未能或无法完全反映在评估基准日会计报表的资产/或有资产和负债/或有负债,也未考虑华谊音乐未来的盈利能力对相应股东权益之价值的任何有利或不利之影响。(2)华谊音乐经过多年发展所积累的艺人资源、音乐版权和邻接权、人力资源等无形资产,在采用成本法估值时均无法得到体现,而华谊音乐的盈利能力则是与这些资源高度相关,因此,华谊音乐账面资产与其盈利能力具有弱对应性。另外,在采用收益法评估时考虑了华谊音乐以前年度的未弥补亏损对其股东权益价值的影响,于评估基准日,华谊音乐以前年度尚未弥补亏损为1,263万元人民币。本次评估最终采用收益法评估结论,即华谊音乐于评估基准日2010年3月31日的股东全部权益为5,960.00万元(大写人民币伍仟玖佰陆拾万元整)。根据上述评估结果,本次投资项目公司收购华谊音乐49%的股权,对应的收第4页购价格为2920.4万元。其中收购兄弟盛世持有的35%股权对应的收购价格为2086万元,收购齐心伟业持有14%股权对应的收购价格为834.4万元。三、降低投资风险的安排收购完成后,公司将积极改善华谊音乐的经营状况,挖掘潜力,努力实现年均净利润不低于660万元的目标。同时,为降低公司投资风险,保护全体股东特别是小股东利益,公司实际控制人保证:①2010年6月1日至2010年12月31日期间,华谊音乐实现净利润目标为经过审计的税后净利润目标不低于人民币385万元;②华谊音乐在2011年和2012年平均每个年度实现净利润目标为经过审计的税后净利润不低于人民币660万元。如果华谊音乐在2010年6月1日至2010年12月31日期间经审计的税后净利润未达到人民币385万元,或者华谊音乐在2011年和2012年平均每个年度经审计的税后净利润未达到人民币660万元,则实际控制人应当:(1)若公司经董事会批准、拟将所持华谊音乐49%的股权以从兄弟盛世和齐心伟业收购时的价格转让给实际控制人,实际控制人应当按该等条件购买,不得拒绝,实际控制人应当与公司签署股权转让协议约定具体条款;(2)若实际控制人按第(1)款约定条件购买了公司所持华谊音乐49%股权后,实际控制人应保证其控股的华谊音乐应有偿使用公司的商标、商号,向公司支付商标商号许可使用费,实际控制人应当与公司签署商标商号许可使用协议约定具体条款。承诺函一经签署即具有不可撤销的效力,承诺函自实际控制人签署之日起生效至2013年9月30日或承诺履行完毕后(两者以先到者为准)终止。第三节项目实施的必要性与可行性一、项目实施的必要性(一)项目实施是减少关联交易的需要。本项目的实施有利于进一步减少公司与控股股东的关联交易,增加公司独立性,提高公司的市场竞争力,促进公司的可持续性发展。(二)项目实施是公司完善产业链布局的需要具有百年历史的音乐是传媒娱乐行业重要的有机组成部分,据市场调查公司Synovate2010年公布的报告,63%的受访人群表示他们喜爱音乐,仅有6%的人对音乐漠不关心。公司旨在成为“综合影视娱乐集团”,目前已经开展电影制作、发行、放映及衍生业务、电视剧制作与发行业务、艺人经纪及衍生业务,进入音乐领域是完善产业链布局必然的选择。(三)项目实施是抓住音乐行业市场机遇的需要音乐行业在过去几年中持续低迷,互联网、手机等新媒体的不断普及改变了消费者的习惯,导致过去依赖唱片发行的盈利模式不再具有可行性,整个行业面临重新定位和转型。经过最近五年的迷茫与摸索,行业趋势日益清晰,消费者依然需要音乐,只不过who(谁)\where(在哪儿)\what(什么)\why(为什么)第5页\when(什么时间)等5W的组合已经发生变化。此时进入音乐行业,可以较为经济地整合优势资源,包括歌手、歌曲版权等。(四)项目实施是公司挖掘和扩展影视资源的需要影视作品中均配有音乐或歌曲,影视作品中如能有一首好歌经典传唱,其生命力将超过影片本身,影片与歌曲相互带动,相得益彰。公司过去曾经尝试将电影《集结号》与主题曲《兄弟》,电影《非诚勿扰》与主题曲《信以为真》,电影《风声》与主题歌《且听风吟》相结合,对电影的营销宣传具有非常正面积极的拉动,影片均取得票房佳绩,而歌曲亦广为传唱。华谊音乐推出电影《画皮》的主题曲《画心》一首歌曾取得了数百万元的无线收入。电视剧在地面频道和卫星频道反复播放,对歌曲也是极佳的推广,如尚雯婕演唱的电视剧《黑玫瑰》的主题歌《夜玫瑰》等,华谊兄弟年出品影视剧20余部,是歌曲创作开发与营销独一无二的资源。(五)项目实施是公司发展艺人经纪业务的需要艺人经纪是公司的三大成熟业务板块之一,而音乐类艺人是明星的重要组成部分,以音乐公司为平台与歌手签约是公司丰富艺人类别、延展经纪业务的重要举措。“演而优则唱”,公司现有92名签约艺人(截止2010年3月31日),不论从艺人数量还是质量均处于行业龙头地位,歌唱是许多艺人全面发展演艺事业的重要领域和途径,及早为新人制订影、视、歌同时发展的计划将大大缩短培育超级明星的时间,公司下设专业音乐机构将为现有艺人提供更全方位的发展机会和专业服务。二、音乐行业分析(一)数字音乐将是主流数字音乐指在音乐的制作、传播及存储过程中使用数字化技术的音乐。根据艾瑞咨询的报告,2009年中国数字音乐的规模将达到17.9亿元,其中无线音乐营收占92.1%,在线音乐营收占7.9%。传统唱片中国大陆市场的规模估计在2亿元左右,尽管互联网与音乐是敌人还是朋友依然争议不断,但数字音乐从规模上逐渐取代传统唱片已经成为事实。(二)演唱会、歌手经纪将是主要业务之一音乐在历史上本来就是现场艺术,如今现场慢慢地回到人们的生活中来。现场音乐正在成为人们消费音乐的重要形式,随着中国消费者支付能力的提高,越来越多的人群将选择观看现场演出。在经济较为发达的国家,人们对现场音乐更加热情。现场音乐收费模式清晰。歌手经纪业务与艺人经纪业务相

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

mucc

mucc

本文标题:华谊兄弟传媒股份有限公司 关于收购北京华谊兄弟音乐有限公司的

链接地址:https://www.777doc.com/doc-1472689 .html