您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 市场营销 > 进出口“隐性”下滑——简析6月中国进出口数据

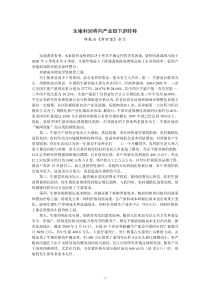

分析师:汪婉婷Email:wangwanting@lxzq.com.cn日期:2010年7月13日要点:1、上半年贸易顺差同比负增长,跌幅收窄由于5月、6月贸易顺差连续高企,使累计顺差同比跌幅由今年前4月的78.6%,明显收窄至42.5%。2、6月进口增速显著低于出口,为2009年5月以来首现今年6月,进口增速显著低于出口增速,这一情形为去年5月以来首现,也是当月贸易顺差超过200亿美元的主要原因。6月进口增速显著减少带来的隐忧就是,中国经济增长的步伐是否已经明显放慢?3、进出口商品数量指数显示,进出口“隐性”下滑进口商品数量的减少,很可能表明内需力度的减弱;出口商品数量的减少,或反映外需的不稳定状态。从这个角度来看,我们认为,在外贸数据向好背后,存在“隐性”下滑风险。一、上半年贸易顺差同比负增长,跌幅收窄上周末,海关总署公布6月及上半年外贸进出口数据显示,1至6月,我国进出口总值13548.8亿美元,同比增长43.1%。其中出口7050.9亿美元,同比增长35.2%;进口6497.9亿美元,增长52.7%;贸易顺差为553亿美元,同比下降42.5%。6月当月,我国进出口值2547.7亿美元,同比增长39.2%。其中出口1374亿美元,同比增长43.9%;进口1173.7亿美元,同比增长34.1%;贸易顺差200亿美元(图表1)。由于5月、6月贸易顺差连续高企,使累计顺差同比跌幅由今年前4月的78.6%,明显收窄至42.5%。1进出口“隐性”下滑——简析6月中国进出口数据宏观经济进口增速、出口增速及贸易顺差-10-505101520253035402005年1月2005年4月2005年7月2005年10月2006年1月2006年4月2006年7月2006年10月2007年1月2007年4月2007年7月2007年10月2008年1月2008年4月2008年7月2008年10月2009年1月2009年4月2009年7月2009年10月2010-1-312010-4-30-60-40-20020406080100贸易顺差(十亿美元)L进口增速%R出口增速%R数据来源:海关总署,联讯证券投资研究中心二、6月进口增速显著低于出口,为2009年5月以来首现由图表1可以看出,自2009年5月始,月度进口增速迅猛反弹,与月度出口增速差距逐渐拉大。而今年6月,进口增速显著低于出口增速,这一情形为去年5月以来首现,也是当月贸易顺差超过200亿美元的主要原因。当然,我们需要更多数据佐证,这是一种趋势性变化,或只是月度数据的正常波动。图表1同时显示,2008年前三个季度,月度进口增速一直高于出口增速,同期累计贸易顺差亦处于同比负增长状态;但随着第四季度进口增速急剧下滑,显著低于出口增速,“挤”出不断刷新的月度贸易顺差历史记录,对应着中国经济增长的蹦极式滑坡。因此,6月进口增速显著减少带来的隐忧就是,中国经济增长的步伐是否已经明显放慢?三、进出口商品数量指数显示,进出口“隐性”下滑海关统计显示,6月份,我国月度出口值及进出口总值均刷新2008年7月的历史记录,均创历史新高。为了对进出口情况有更多角度的观察,我们以海关总署公布的23种出口商品、31种进口商品为样本,以2007年相关数据为基数,采用算术平均方式,制作了进出口商品数量及价格的定基指数(图表2)。图表2显示,进口价格、出口价格在去年下半年以来,一直处于缓慢“爬升”态势,进口数量、出口数量则在今年一季度前后“见顶”,二季度进口数量的减少相对明显。鉴于国内实体经济运行投入的是实物商品本身,真正代表外需的也是实物商品本身,所以,进出口商品数量的变动迹象,值得格外关注。进口商品数量的减少,很可能表明内需力度的减弱,本文前述“隐忧”并非杞人忧天;出口商品数2量的减少,或反映外需的不稳定状态。从这个角度来看,我们认为,在外贸数据向好背后,存在“隐性”下滑风险。图表2进出口商品数量及价格指数00.511.522.5Dec-07Feb-08Apr-08Jun-08Aug-08Oct-08Dec-08Feb-09Apr-09Jun-09Aug-09Oct-09Dec-09Feb-10Apr-10Jun-10进口数量进口价格出口数量出口价格数据来源:海关总署,联讯证券投资研究中心3信息披露分析师承诺本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。与公司有关的信息披露本公司在知晓范围内履行披露义务。股票投资评级说明投资评级分为股票投资评级和行业投资评级。买入:我们预计未来6个月内,个股相对基准指数涨幅在15%以上;增持:我们预计未来6个月内,个股相对基准指数涨幅介于5%与15%之间;持有:我们预计未来6个月内,个股相对基准指数涨幅介于-5%与5%之间;减持:我们预计未来6个月内,个股相对基准指数涨幅介于-5%以上。行业投资评级标准增持:我们预计未来6个月内,行业整体回报高于基准指数5%以上;中性:我们预计未来6个月内,行业整体回报介于基准指数-5%与5%之间;减持:我们预计未来6个月内,行业整体回报低于基准指数5%以下。我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。4免责条款本报告由联讯证券有限责任公司(以下简称“联讯证券”)提供,旨为派发给本公司客户使用。未经联讯证券事先书面同意,不得以任何方式复印、传送或出版作任何用途。合法取得本报告的途径为本公司网站及本公司授权的渠道,非通过以上渠道获得的报告均为非法,我公司不承担任何法律责任。本报告基于联讯证券认为可靠的公开信息和资料,但我们对这些信息的准确性和完整性均不作任何保证。联讯证券可随时更改报告中的内容、意见和预测,且并不承诺提供任何有关变更的通知。在作者所知情的范围内,本机构、本人以及财产上的利害关系人与所评价或推荐的证券没有利害关系。本报告中的内容和意见仅供参考,并不构成对所述证券的买卖出价。投资者应根据个人投资目标、财务状况和需求来判断是否使用报告所载之内容和信息,独立做出投资决策并自行承担相应风险。我公司及其雇员不对使用本报告而引致的任何直接或间接损失负任何责任。5

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

paolochio

paolochio

本文标题:进出口“隐性”下滑——简析6月中国进出口数据

链接地址:https://www.777doc.com/doc-1531328 .html