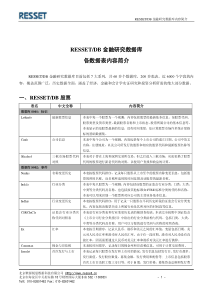

您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 00233税法-全国2013年7月自考-试题

全国2013年7月高等教育自学考试税法试题课程代码:00233一、单项选择题(本大题共30小题,每小题1分,共30分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。错涂、多涂或未涂均无分。1.税收法律关系的要素是A.税收法律关系的内容B.税收法律关系的本质C.税收法律关系的客观方面D.税收法律关系的主体、内容、客体2.我国实行分税制财政管理体制的时间是A.1992年1月1日B.1994年1月1日C.1995年1月1日D.2000年1月1日3.属于财产税法的税种法是A.增值税法B.营业税法C.房产税法D.消费税法4.在税法构成要素中,直接关系国家财政收入多少和纳税人负担轻重的要素是A.征税客体B.税率C.纳税期限D.纳税环节5.非固定业户纳税人申报缴纳增值税的纳税地点是A.纳税人住所地B.销售地的主管税务机关C.纳税人机构所在地D.市级税务主管机关确定6.根据增值税法律制度规定,属于增值税兼营非应税劳务的事项是A.某电器卖场销售货物并负责运输所售货物B.某高档酒店设有客房、餐厅,同时附设商场销售货物C.某购物中心销售时装、化妆品,同时附设快餐厅提供餐饮服务D.某建筑公司承建了某项工程并为该项工程提供建筑材料7.不属于...流转税体系的税种是A.增值税B.消费税C.营业税D.印花税8.我国现行应税消费品中,采用从价定率和从量定额复合方法征收消费税的商品是A.卷烟B.黄酒C.金银首饰D.汽车9.邮政部门销售集邮邮票A.按销售货物征收增值税B.按邮电通讯劳务征收营业税C.按兼营行为征收增值税D.按混合销售行为征收增值税10.根据营业税法律制度规定,应征收营业税的费用是A.公安机关按规定收取的护照工本费B.法院按规定收取的诉讼费C.家政公司收取的服务费D.工会按规定收取的工会会员费11.纳税人承包的工程跨省、自治区、直辖市的,其纳税地点为A.纳税人居住地B.承包合同签订地C.纳税人机构所在地D.工程所在地12.我国报复性关税实施的决定权在A.国务院B.海关总署C.财政部D.关税税则委员会13.我国内外资企业所得税法统一实施的时间是A.2007年1月1目B.2007年10月1目C.2008年1月1目D.2008年10月1目14.根据企业所得税法规定,纳税人的税前扣除项目中实行限额扣除的是A.依法缴纳的基本养老保险费B.依法缴纳的失业保险费C.支付给金融机构的贷款利息D.企业发生的公益性捐赠支出15.根据企业所得税法规定,国家需要重点扶持的高新技术企业缴纳企业所得税适用的税率是A.25%B.20%C.15%D.10%16.根据企业所得税法规定,企业购置用于环境保护、节能节水、安全生产等专用设备的投资额,可以享受的税收优惠方式是A.固定资产加速折旧B.抵扣应纳税所得额C.降低税率D.税额抵免17.根据个人所得税法规定,属于非居民纳税人的是A.在中国境内无住所且不居住,但有来源于中国境内所得B.在中国境内无住所,但居住时间满一个纳税年度C.在中国境内有住所,但连续十年未居住D.在中国境内有住所,但目前未居住18.杨老师(已退休)2010年12月取得的收入中,属于免税事项的是A.退休金3000元B.出版专著,获得稿酬5000元C.从事技术咨询,获得咨询费850元D.购买家具,参加抽奖获得价值1000元的奖品19.我国个人所得税法规定可以实行加成征收的所得是A.工资薪金所得B.财产租赁所得C.劳务报酬所得D.股息所得20.某进出口公司进口一批稀有金属,该稀有金属在进口环节除了缴纳关税外,还需缴纳A.资源税B.增值税C.消费税D.城市维护建设税21.根据税法规定,下列土地需要征收城镇土地使用税的是A.商场办公楼用地B.国家机关自用的土地C.寺庙自用的土地D.直接用于农业的生产用地22.某日用化妆品公司,在甲城市注册,在乙城市建造厂房生产产品,在丙城市设立销售处,其土地增值税的纳税地点为A.甲城市B.乙城市C.丙城市D.由税务机关指定纳税城市23.在1993年至1994年的税制改革中,为了规范土地、房地产市场交易秩序,我国新开征了A.城镇土地使用税B.耕地占用税C.土地增值税D.土地使用税24.根据现行立法规定,房产税收入归A.中央政府所有B.地方政府所有C.中央政府和地方政府各占50%D.中央政府占70%,地方政府占30%25.依法应当征收房产税的房屋是A.医院的住院大楼B.个人自用的单身公寓C.事业单位的办公用房D.工厂厂房26.在我国,依法需要缴纳契税的行为是A.因夫妻财产分割而将原共有房屋产权归属一方的B.城镇职工按规定第一次购买公有住房的C.军事单位承受土地用于军事设施的D.个人无偿赠与不动产行为的27.关于海关代征增值税的归属问题,正确的说法是A.归中央政府所有B.归地方政府所有C.中央和地方政府各分享50%D.中央和地方政府分别征税,收入归各自所有28.依法应当缴纳车船税的是A.公共汽车B.拖拉机C.捕捞、养殖渔船D.军队专用车辆29.依法应当缴纳印花税的凭证是A.向学校捐赠所立的书据B.无息贷款合同C.购房合同D.农业保险合同30.连续从事税收业务工作一定年限以上者,其税务代理人资格由省、自治区、直辖市国税局考核认定,该年限为A.5年B.10年C.15年D.18年二、多项选择题(本大题共5小题,每小题2分,共10分)在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。错涂、多涂、少涂或未涂均无分。31.税收法律关系终止的原因有A.纳税人完全履行纳税义务B.纳税义务因超过法定期限而消灭C.纳税人具备法定免税条件D.纳税人消失E.有关税法的废止32.根据增值税法律制度规定,适用13%税率征收增值税的货物有A.自来水B.珍珠奶茶C.天然原油D.音像制品E.煤炭33.属于纳税人权利的是A.税收知情权B.申请退税权C.请求回避权D.接受检查权E.请求国家赔偿权34.根据划分级距的标准和累进方式不同,累进税率可以分为A.全额累进税率B.超额累进税率C.超率累进税率D.比例超倍累进税率E.定额超倍累进税率35.我国税务登记的类型,一般分为A.设立登记B.变更登记C.停业、复业登记D.注销登记E.外出经营报验登记三、名词解释题(本大题共4小题,每小题3分,共12分)36.税法主体37.自主关税38.特别纳税调整39.发票四、简答题(本大题共4小题,每小题4分,共16分)40.简述税收法定原则的内容。41.简述贸易性商品关税的纳税人。42.简述个人所得课税的基本模式。43.简述我国税收减免的形式。五、论述题(本大题12分)44.如何从法律角度完善我国纳税人权利保障?六、案例分析题(本大题共2小题,每小题10分,共20分)45.案例:2011年2月,某装潢设计公司发生下列业务:(1)承接某商务大楼内部装潢任务,双方议定由装潢公司包工包料。3月底竣工验收合格后,支付全部工程款额为1500万元;(2)向某汽车驾驶培训中心转让一块地皮,取得转让收入200万元;(3)向某乡镇农业科技试验园转让另一块地皮,用于农作物新品种培育,取得转让收入300万元。问题:根据以上资料,说明该公司上述业务税务处理的法律依据,并列出该公司本月应纳营业税的计算式。46.案例:某企业2010年生产经营情况如下:(1)产品销售收入1000万元;(2)出租固定资产收入60万元;(3)国债利息收入20万元;(4)产品销售成本650万元;(5)产品销售费用90万元;(6)增值税130万元,其他流转税金30万元。问题:根据以上资料,说明该企业上述业务税务处理的法律依据,并列出该企业本年度应纳所得税额的计算式。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![一线员工品质培训[1]](/doc-423183.png)

afkpingguo

afkpingguo

本文标题:00233税法-全国2013年7月自考-试题

链接地址:https://www.777doc.com/doc-1537480 .html