您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 加坡建筑业市场分析及前景展望

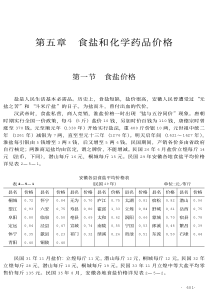

加坡建筑业市场分析及前景展望国际经济合作刘国玉1997.09本文介绍了新加坡的基础设施良好,有利于房地产业发展,也介绍了1996年新加坡建筑业的特点和我国公司在新加坡开展承包工程的情况。新加坡是亚洲四小龙之一,人口310万,面积641平方公里。其经济主要由制造业、金融与服务业、商业、交通与通讯业及建筑业组成。近30年,新加坡的经济一直保持高速、稳定的增长。90年代以来,其年经济增长速度高达8%以上。随着经济的飞速发展,新加坡建筑业从70年代起开始迅猛发展。建筑业作为新加坡五大经济领域之一,在过去的5年中,其产值平均每年占国民生产总值(GDP)的75%。1989年以来,随着新加坡经济的发展,除了1993年和1995年以外,建筑业都取得了双位数增长,过去5年的平均增长率达14.6%,合同总额自1994—1996年分别达120亿、160亿和188亿新元。过去10年,新加坡房地产价格不断上涨,办公楼平均每年增值14%;私人房地产每年增值17%。新加坡的基础设施良好,有利于房地产业发展。———新加坡与本区域经济发展良好。1986年以来,新加坡每年经济增长率近9%,预计未来数年内的增长率可达5%—7%;———新加坡是区域商贸和金融中心,对房地产市场起了各种积极的推动作用。———新加坡政府制定了长期性的土地发展计划,且配以发展基础设施,以适应社会与经济的需求;———新加坡政府能及时提供详细的房地产资料供发展商参考;———新加坡政府定时提供稳定的土地供应,使发展商能够预告计划房地产供应数量以适应市场需求,保持供求平衡;———新加坡政府侧重于从政策、法律及制度方面为建筑业的发展创造一个适宜宽松的外部环境,建立起保障建筑业发展的体系。新加坡的建筑市场是开放的,外国公司自由参加建筑工程投标。外国公司一般伴随着外国投资一起进入市场。目前,新加坡本地大型承包公司(G8)有65家,与国际大公司相比,其规模相对较小,资金、管理及技术力量薄弱,劳动力缺乏,无法垄断建筑市场。据建筑业发展局统计,在1994年度,3000万新元以上的大型项目商业建筑合同80%为外国公司获得,当地公司只在小型商业建筑及组屋项目中占优势。另外,建筑业的发展与金融业、测绘与工程服务业等其他行业息息相关。如:截至1996年底在所有未偿还贷款中,建筑业就占了三分之一,金额达418亿新元。可见,建筑业是新加坡经济的一个重要领域。1996年新加坡建筑业的特点1996年,新加坡整体经济受电子业不景气的影响,全年经济增长率由1995年的8.8%降低到7%。相比之下,建筑业则取得强劲增长,全年合同总额再创新高达188亿新元,年增长率为18.4%。其主要特点如下:———1996年新加坡建筑业取得强劲增长的主要原因是,过去两年新加坡国内对建筑特别是对住屋的需求强劲,另外土木工程也取得了较大增长。1996年5月,防止房地产投机活动措施的出台导致对私人住宅需求的下降,住宅建筑合同额比1995年下降了17.7%,但合同额仍达70.32亿新元(包括现有组屋的翻新),占合同总额的37.5%。———土木工程取得较大增长,合同额为40.56亿新元,比1995年增长了45.9%。其中,裕廊外岛第二阶段工程合同额就高达12亿新元;———新加坡建筑合同的来源是政府项目和私人项目。政府项目建筑合同连续第二年突破80亿新元,达105.47亿新元,比1995年增加了19%;私人项目建筑合同也首次突破80亿新元,达82.19亿新元。按合同性质划分,住宅建筑项目合同额中,政府项目稍高于私人项目,分别为39.72亿和30.6亿新元;而商业和工业建筑合同额主要以私人项目为主,达43.67亿新元,政府项目仅有8.41亿新元;对于土木工程来说,政府项目占主导地位,合同额为37.75亿新元,私人项目合同额仅为2.81亿美元。———建筑需求的强劲增长使资源进一步紧缩,尤其是技术工人短缺,致使1996年整体建筑成本上涨2.4%。———由于建筑需求强劲,除普通砖以外,其他四种建筑材料如水泥、钢筋、砂和20毫米粒料的需求都进一步增长,分别为40%、12%、58%和77%。除钢筋和普通砖以外,其他建筑材料均上涨,如:砂子价格上涨了7%,水泥价格每吨上涨1新元。———新加坡建筑工人目前达20万人,由于劳动力短缺,外籍技术及非技术劳工成为建筑业劳动力的重要来源。据建筑业发展局的调查,24%的专业技术人才来自国外,比1995年高出4个百分点。建筑工人以外籍劳工为主,主要来自于马来西亚、泰国、印度、孟加拉以及我国。我国公司在新加坡开展承包工程的情况我国公司在新加坡开展承包工程业务始于1985年。1990年两国建交后,特别是1992年以来,我国的承包工程业务得到迅速发展。截至1996年底,我国公司共签订承包工程合同196份,合同金额9.56亿美元,完成营业额4.15亿美元,我国在新建筑劳工愈2万人。我国承包公司经过近年来的奋力开拓、努力经营,面对日本、以及欧美等数10家大型承包公司的竞争,取得了一定的成绩。一些承包公司,如中建、中水、港湾等公司在新加坡的承包工程市场中已站稳了脚跟。我国公司承包的一些项目由于施工质量高,深受业主好评,不但取得了较好的经济效益,也赢得了后续项目。如:中水公司承包的西拉雅电厂烟囱工程,合同额948万新元,由于按时高质完工,并且在整个施工过程中无事故发生,获得了新政府颁发的优秀安全奖,得到业主新加坡公共事业局的好评,为中国公司赢得了荣誉;港湾公司在新加坡的代表公司振华(新加坡)工程有限公司在裕廊船厂码头工程,提前两个月完工,质量良好。此外,江苏国际公司承建的仿古唐城工程,中冶承包的码头仓库建设工程等也有一定的影响力。面临的问题———级别低。承包公司资质主要分为两大类:犌类,即一般性土木工程和房屋建造类,最高级别为犌8级;犔类,即机电工程类,最高级别为犔6级。只有资质级别到最高级时,才可承接政府总承包项目。目前,我国承包公司资质级别还不够高,因而拿不到总包项目,多数是承包一些二包或分包项目,也有同当地或外国公司联合承包的项目。———多数中国公司面临资金不足与资金周转的困难,影响了承包工程业务的规模发展。———中国建筑工人入新加坡工作,必须通过新加坡建筑业发展局在中国设立的考试中心所举行的考试后,经该局审核报劳工部批准后方可入新工作,给承包工程的顺利实施带来困难。目前,在新开展承包工程的我国公司有几十家,但基本上是分散经营,各自为战,没有形成统一的拳头力量,与我国承包工程总体发展水平并不相称。新加坡承包工程市场虽前景看好,但市场容量小、竞争非常激烈,日、韩、欧美等数十家大型承包已在新立足多年,我国公司目前无法与之竞争。我国承包公司应走联合之路,并尽快向集约化、集团化的跨国大型承包企业方向发展,以提高国际竞争力。未来新加坡建筑业市场展望新加坡建筑业1996年取得了18.4%的高增长率。未来几年新加坡建筑业前景是较乐观的。据新加坡建筑业发展局预测,1997年建筑合同额将达180亿新元,实际增长率仍将取得两位数增长,估计可达14.8%。1997年,政府项目发包额将达113亿新元,比上年高出15%。其中,建筑工程项目为70亿新元,土木工程项目为43亿新元。住宅建筑需求仍占建筑工程的主导地位,1997年预计将达40亿新元。1997年有几个大型基建工程上马,如:陆路交通管理局建造东北地铁线的12项合同,已有约59个承包公司已通过资格预审;此外,裕廊外岛填海工程合同额约70亿新元;另一方面,私人项目合同额将达68亿新元,比1995年的合同额下降了18%。由于过去两年的发包额维持在高水平,短期内建筑业仍被看好,有些大型工程将在这一时期展开,如地铁东北线工程、轻轨列车和樟宜机场第三搭客终站等。房地产业将有以下新发展:———着手发展新的市中心,新的市中心与目前的中央区加起来可提供1500万平方公尺的商用面积,比现有的市中心大上一倍;———于中央商业区外成立四个区域中心;———新加坡东北部兴建滨海住宅区;———发展新的休闲地带;———继续推广商业园的发展;———推动储运业的发展;———动用10亿新元兴建海水淡化厂。此外,新加坡城市重建局未来5年将在盛港新区兴建3.6万个组屋单位;环境发展部准备耗资67.77亿元,兴建南北两条深隧道阴沟系统以及两个大型中央污水处理厂,以取代目前的6个污水处理厂的134个水泵站;政府于1997年选出5个地段进行整体重建,国家发展部表示,每年将选出8至10个旧组屋地段进行整体重建;建屋发展局将开展一个十年的厂房重建计划,把属下超过1万家租户全部迁至新建的现代化厂房大楼。建筑业发展局估计,从1998年至2000年之间,政府项目合同额每年将超过80亿新元,土木工程的合同额每年也将在20亿新元以上。住宅建设方面,每年估计将建5000个单位。总之,新加坡建筑业在未来数年内每年的发包额将在120亿至130亿左右。总体上看,由于新加坡建筑业市场前景稳定,对我国开展承包工程和劳务合作是十分有利的。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

q13763092063

q13763092063

本文标题:加坡建筑业市场分析及前景展望

链接地址:https://www.777doc.com/doc-1554062 .html