您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 变频器市场的现状分析

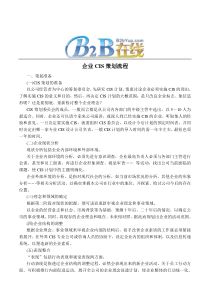

变频器市场的现状分析-第二届变频器行业企业家论文广西节能网2007年04月28日网友评论0条参与评论目前,我国电机的总装机容量已达4亿kw,年耗电量占全国用电量的近60%,但我国电机驱动系统的能源利用率却非常低,基本上要比国外平均水平低20%,70%的电机只相当于国际20世纪50年代的技术水平,电机驱动系统能效比国外低20%左右,节能潜力巨大。1引言变频器自20世纪60年代问世,到20世纪80年代在主要工业化国家已广泛使用。20世纪90年代以来,随着人们节能环保意识的加强,变频器的应用越来越普及,广泛应用于国民经济的各行各业和人民的日常生活中,变频器产品也从以大功率双极晶体管(GTR)为主的时代发展为以绝缘栅晶体管(IGBT)为主的时代。国际知名的“ARC机构”研究统计1998年世界交流电动机实施调速控制的传动产品的销售额为48.5亿美元,其中北美占21%,日本占27%,日本之外的亚洲占12%,欧洲、中东及非洲占39%,拉丁美洲占1%。1999年,国际大功率交流调速装置的销售额为24亿美元。目前,我国电机的总装机容量已达4亿kw,年耗电量占全国用电量的近60%,但我国电机驱动系统的能源利用率却非常低,基本上要比国外平均水平低20%,70%的电机只相当于国际20世纪50年代的技术水平,电机驱动系统能效比国外低20%左右,节能潜力巨大。2五彩缤纷的变频器市场相对于工业化国家来说,我国变频器行业起步比较晚,到20世纪90年代初,国内企业才开始认识变频器的作用,并开始尝试使用,国外的变频器产品正式涌进中国的市场。最先进入中国变频器市场的是日本厂家,1986年我国传统电机厂开始引进日本的变频设计和制造技术,1988年日本三垦公司的第一台低压变频器进入中国,较早进入的还有东芝、三菱等。此时进入国内的变频器多为以大功率晶体管为逆变元件的产品,属于变频器的第二代产品。随后进入中国的有日本的其他厂家以及其他国家的一些厂家,如日本的富士、日立,德国的西门子、德国的伦茨(Lenze)、法国的施耐德,芬兰的ABB,丹麦的丹佛斯,日本的安川,明电舍、春日等等;近三、四年内又有英国的欧陆、CT;德国的科比(KEB);芬兰的威肯(Vacon);日本的松下、欧姆龙;美国的A-B、通用(GE)和摩托托尼;韩国的三星、LG;意大利的安塞尔多(ANSALDO)和西威(SIEI)。南京康泰公司代理的安萨尔多(SVTL)等国外变频器大量进入中国市场。这些国外品牌厂家也在千方百计地寻求本地化生产,扩大其销售,先后西门子在天津、富士在江苏的无锡、三肯在江苏的江阴设厂、ABB在北京、东芝在辽宁的辽阳、安川在上海、艾默生在广东的深圳、施耐德等公司独资或合资已在中国建厂生产部分系列品牌变频器。随着国内企业对变频器认识的深入和大量外国产品的入境,我国变频器市场得以快速启动。20世纪80年代中期,我国变频器年销售量仅为数千万元,几乎都是国外品牌,经过十余年的推广和使用,变频器已得到广大企业用户的认可,20世纪90年代,变频器才得以大规模进人中国,在空调、电梯、冶金、机械、电子、石化、造纸、纺织等行业有十分广阔的应用空间。据北京康斯公司1999年的调查结果,1998年我国变频器销售量达到28.8亿元,年增长率为15%左右。业内人士估计2001年我国电机系统变频器行业产值约有40亿元。2002年将超过50亿元。而“ARC机构”预测中国交流调速装置的市场为10亿美元,其中,中、大功率产品的市场为2亿美元,并预测将以每年15%--20%年增长率发展。我国变频器总的潜在市场应为1200—1800亿元,其中常压变频器约占市场份额的60%左右,中、高压变频器需求数量相对比较少,但由于单台变频器功率大、售价高,应占市场的40%左右。变频器作为一种新兴的高技术产品,从一开始国外品牌就占据了绝大部分市场,就在国外变频器产品占据我国变频器市场的同时,国内变频器的研制和生产也在艰难中向前发展。到96年,我国的变频器生产厂家已超过50家。1996年底到97年初,国家四部委对全国所有的变频器生产厂家进行调研,最后推荐了二十九家厂家生产的33种规格的变频器(引进国外两家,北京五家,江苏七家,山东三家,天津两家,及江西、广东等)。近几年,上述的一些厂家有的发展了,有的转产了。与此同时,也出现了一些较具规模的变频器生产厂家,如深圳的华为,成都佳灵,烟台的惠丰;近几年国内企业在产品开发方面有了一定的起色,但还没能真正改变国外品牌占支配地位的格局。目前国内变频器市场销售大约为每年500-800万kw,90%的市场份额由美日欧厂商的产品所占领,国产变频器占很小的市场份额;产品主要来自日本的厂家如三菱、富士、东芝、安川、日立和松下等,欧洲的西门子、ABB、施耐德等也占据了较大的市场份额。活跃在我国变频器的品牌大约有80多个(其中国产品牌占到60%左右)。中国巨大的变频器市场成为跨国公司抢攻的重点。日本公司进入中国早,对中国市场做过深入仔细的调查和研究,有针对性地推出适合我国国情的产品,目前市场占有率最高,达50%以上;欧美公司进来晚,但产品档次高、容量大,价格也昂贵,占市场份额30%左右;还有10%的市场份额被台湾产品占领;(较早的品牌有普传、台达、新近发展起来的有三基、利佳、台安、宁茂等品牌,其中普传在中国多座城市建合资厂,山基也在广东建厂)。知道变频器的人都知道普传变频器,从93年开始进入中国大陆就到处建厂,后来经营不善,效益不佳,普传对国产品牌最大的贡献是培养了一批变频器业界的人才,他们又各自创办了多家变频器生产厂家,这个功劳不可以被忽视,至少算一个编外“培训师”。另外,香港的东元在无锡建厂、香港还有腾龙变频器;真正国内的品牌市场占有率很低,市场份额不到10%,而且产品档次低,除了以上人才建厂外,还有一海龟派人士建了一些变频器生产厂;农民企业家也不可小视,多年来在全国各地建起了多家变频器生产厂。全国目前有七、八十家从事生产变频器(包括国外品牌在国内建厂),主要厂家集中在东部沿海地区,但大多数国内厂家没有形成气候。成都佳灵,山东的惠丰,是国产品牌生产较早出来闯荡的(90年代初),而且坚持到现在,并取得一定发展为数不多的几家公司,目前国内品牌比较活跃的有成都希望公司的森兰、北京的先行、北京的凯奇、北京利德华福、北京天宠、北京的时代,深圳的康沃、安邦信等,另外,广东还有爱德利、烁普、中大博立、阿尔法、英威特、星河、班泰科(Bantek)、岗蓝、科姆龙、正弦、依托、九德松益等牌;上海有东达、神源、格立特、海光和科祺等牌;南京有熊猫;浙江有海利、台州有富凌;山东有维坊的塞普,曲府有鲁都,青岛有吉纳和鲁西地区有风光牌;黑龙江有日锋,北京有清华同方、Newimage(景新)、时运捷等等都是近几年出现的新的品牌变频器。但从产品容量来看,220kw以上的变频器基本还是由西门子、A-B、GE(通用)、罗宾康和ABB等所垄断;而中小容量的变频器50%为日本产品占领,如富士、安川、三肯、日立、东芝、三菱和松下等所垄断,国产品牌大多集中在75KW以下,但许多企业具称都可以生产到280KW的变频器,甚至有个别厂商宣称可以生产低压530KW功率等级的变频器。这里需要提一下的是北京利德华福、北京天宠、成都的森兰、佳灵、北京的凯奇、北京的先行、上海科祺等品牌企业(除成都的森兰外,正在研制)都是以生产6-10KV高压变频器为主。用我们比较熟悉的产品----ABB变频器的发展来看这一市场。据ABB公司2002年底销售统计,该公司1999年销售变频器2.1亿元,2000年销售变频器2.6亿元,2001年销售变频器近3.1亿元,2002年销售变频器近4个亿元(以上为不含税价格),以每年递增20%的速度向前发展。其他变频器生产厂商的发展速度也大致相同,通过多方调研把我们掌握的十大品牌变频器在国内销售的情况汇总如下:下表为十大主要品牌2002年变频器市场占有率的销售情况。品牌富士西门子ABB三菱三肯安川施耐德松下森兰日立市场份额13%9.6%9%7.2%6%5.2%3.6%2.6%2.4%2.2%主要变频器市场份额占有率饼图[upload=gif]uploadImages/200312261132814538.gif[/upload](以上资料来自某些杂志对市场的间接调查数据推算所得)3夹缝中生存的中资变频器品牌面对巨大的潜在市场,国内不少有战略眼光的企业和人士纷纷加入到了这一市场中来,并已取得了一定的成绩,其中最有影响力的要属华为技术公司旗下的安圣电气公司,只可惜,它在2001年被美国电气巨头艾默生以7.5亿美元的高价收购,产品的销售势头不如当年的华为技术公司。目前国内品牌比较活跃的有森兰、先行、凯奇、利德华福、天宠、佳灵和时代等,但较大规模企业的出现还需要一段时间。相对于国际上先进的变频调速技术,我国变频器生产技术的落后表现在多个方面。首先在变频技术研究方面投人的人力物力不集中,没有形成市场竟争力,这是落后的根本。其次配套产业以及工艺加工设备的落后,难以适应变频器生产的发展。国产变频器无论在产品性能上还是在外观设计上都落后于国外,只相当于国外20世纪80年代的水平。在变频器领域,国内企业还很年轻,要走的路还很长。近年来国内变频器行业发展的特点为:(1)生产厂家增多、发展速度较快,尤其是沿海开放省市如广东、山东、上海、江苏等,厂家有数十家,国外知名厂家也纷纷来华合资、投资建厂,以降低成本,以更优的价格供应国内市场,并已挤占相当的市场份额,如ABB、西门子、富士和三肯等。(2)内变频技术的理论不比国外差多少,但在变频器的开发和生产上,由于中国的工业基础较薄弱,制造技术不及发达国家,功率开关器件的质量难以与发达国家抗衡。变频器整机技术落后,国产变频器的档次较低,主要是低压(400V)小容量(315kw以内)产品。而对功能先进(含矢量控制、直接转矩控制)、高电压(3000V以上)、大容量(1000kw以上)变频器,国内还处于研制阶段,少见成熟产品,而且核心部件受制于人,国产机所需半导体功率器件的生产几乎是空白,依靠进口。(3)与国外大公司相比,国产企业进入电气传动领域时间短,无拳头产品,无成套电气设备。象ABB公司生产的ACS—600/1000系列,独树一帜,采用DTC技术,世界领先,后续产品ACS800变频器近期上市;法国Schneider(施耐德)的TE系列是世界领先的电气产品,用户在享受高质量TE系列产品的同时,很可能会顺便接受Schneider变频器;SIEMENS(西门子)更是欧洲老牌劲旅,涉足广泛,在电力、电气传动、金融设备及家电行业里都是名牌,变频器产品也在不断更新。这3个公司都基本能提供工厂的全套电气设备。(4)国内变频器整机技术落后,国内虽有很多单位投入了一定的人力、物力,但由于力量分散,并没有形成一定的技术优势与规模。加之变频器产品所需半导体功率器件的制造业几乎是空白。不得不依靠进口,而且其中不乏混进一些水货。严重影响整机的质量。由于管理体制等原因又使一些较具规模的企业四分五裂,从新开始建厂,低水平重复。(5)变频器有3-5年的产品成熟期,质量是否可靠,性能是否稳定,有待于实践检验。有些国产品牌质量差,性能不稳定,返修率高,售后服务跟不上,影响国产品牌的声誉,间接帮助了洋品牌。更何况国内有些人本来就对国产变频器不信任,使该行业更缺少资金,快速发展。(6)目前,有一些变频器生产厂家实际上还是处于手工生产阶段。我们知道,变频器生产工艺要求很高,有些工序手工操作(如贴片工艺)几乎是不可能的。有些工序所需的设备(如整机测试设备,整机老化设备、标准化试验)有的厂家无能力拥有。只有形成一定的生产规模,才能拥有较完备的生产设备,产品的质量才有保证,价格才能降下来,才能有竞争能力。(7)国产变频器80%的功夫在于仿制,基本缺少创新内容。除了低价,并无明显特点。在产品创新上很少有人用功夫去解决。国产品牌大多是急功近利,省工省料,品质很难保证。并且大多国产企业采用自杀性价格进行市场竞争。在品质目前还无法与洋品牌竞争。(8)为了弥补以上不足,许多变频

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

mivkytai

mivkytai

本文标题:变频器市场的现状分析

链接地址:https://www.777doc.com/doc-1554320 .html